导读:会计注定要和发票打一辈子的交道,关键是天天要用。就在这几天,又收到一个后台咨询的问题,问住宿与餐饮费能开在同一张发票上吗?看来又有很多新手会计上班了,一些发票常识又要普及了。

问:住宿与餐饮费能开在同一张发票上吗?

答:在索要发票时,要区分不同的情况,小规模纳税人可以将项目开在一张发票上;而对于一般纳税人,因为出差发生的住宿费取得增值税专用发票可以抵扣进项,餐饮、娱乐等不可以抵扣,所以要将住宿与餐饮、娱乐等分别开票,住宿开具增值税专用发票,餐饮、娱乐等开具增值税普通发票。

住宿与餐饮、娱乐可以开在一张专票上,认证后将餐饮、娱乐部分的税额做进项税额转出。

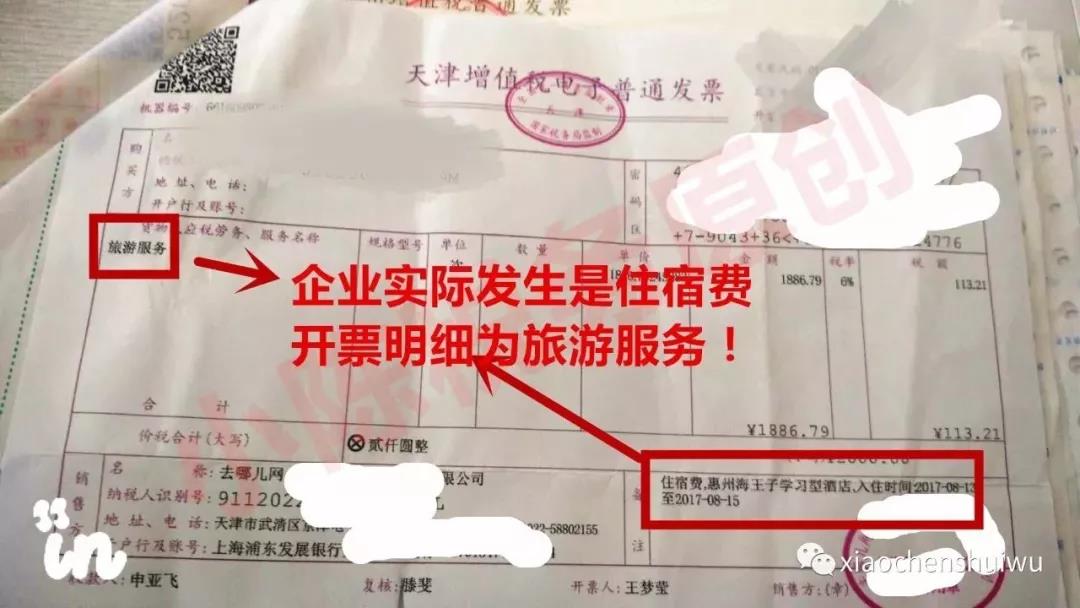

一、关于住宿发票内容提醒:这张“住宿”发票不能报销(日常业务)

发票样式:

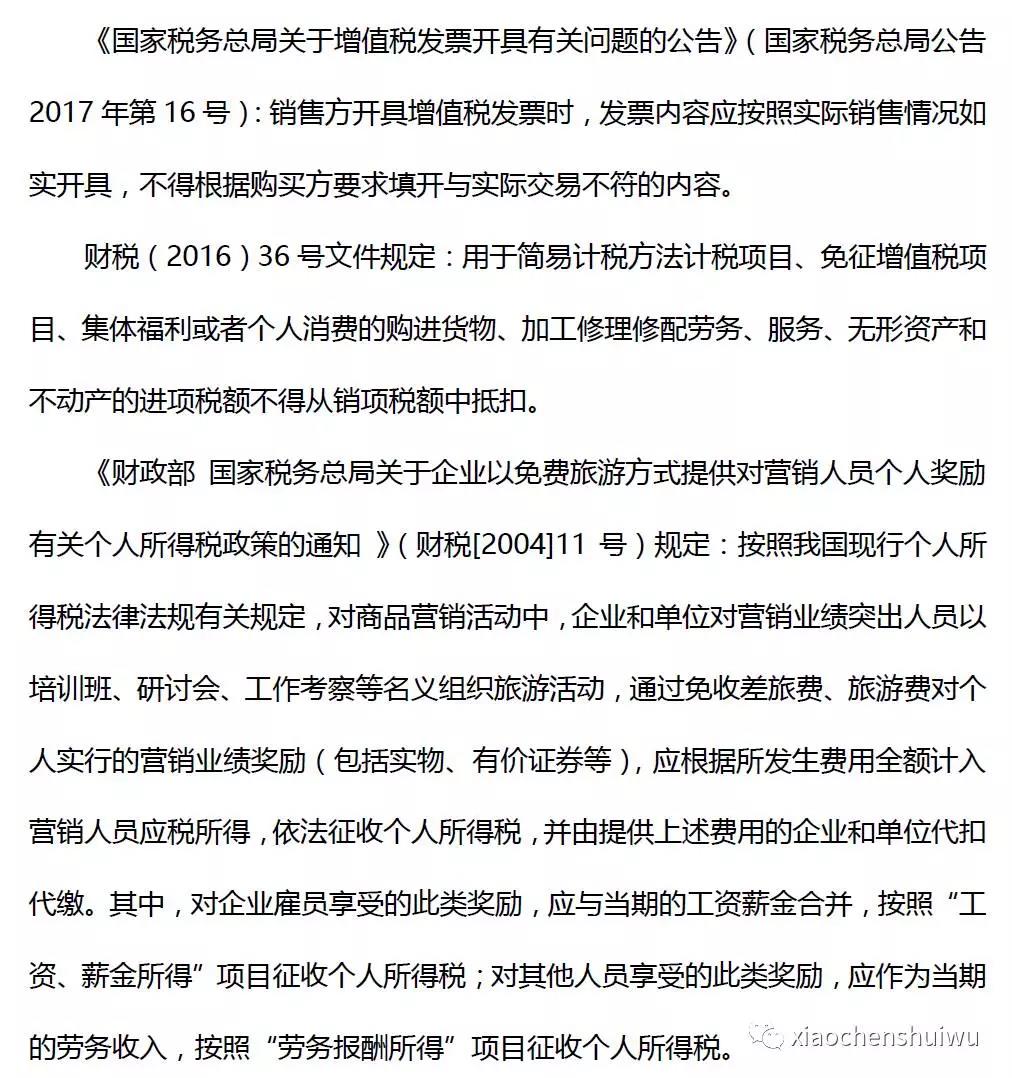

政策依据:

实务分析:

1、根据国家税务总局公告2017年第16号规定,通俗的说:发生什么业务开什么票,实际发生的是住宿费,应该开具住宿费发票;

2、从增值税抵扣进项税额角度,如果是旅游服务,往往税务稽查会定性为“集体福利或者个人消费”,从而不能抵扣进项税额。

(1)所以对方开具的是普通发票,如果开具的是增值税专用发票,内容为住宿费,是可以按规定抵扣进项税额;

(2)提醒:虽然发票备注栏写明了“住宿费”,但是,旅游服务过程中也可能发生“住宿费”,到时候解释不清楚哦;

3、从企业所得税角度来说,职工旅游费用支出,很多地方定为“与生产经营活动无关的支出”,企业所得税前不得扣除,也有的地方定为“职工福利费”,按相关标准在税前扣除。如果是真正意义的出差过程发生的住宿费,可以按规定(没有标准)税前扣除。

4、从个人所得税角度来说,要缴个税。不管是职工还是企业外部人员旅游费用支出,个人所得税都应征税:员工的旅游费支出,合并当期工资薪金按照“工资、薪金所得”项目征收个人所得税;企业外部人员员工的旅游费支出,可能按照“劳务报酬所得”或“偶然所得税”项目征收个人所得税。

还是那句话,虽然发票备注栏写明了“住宿费”,但是,旅游服务过程中也可能发生“住宿费”,到时候解释不清楚哦。

二、关于餐饮费、会议费发票报销需谨慎

餐饮发票、会议发票是企业日常最常见的发票,但这类发票也将成为税务稽查的重点,因此单位财务人员对这类发票的入账也应该格外谨慎,其中原则就是入账合理。

比如企业逢年过节的员工聚餐或者企业向员工提供的工作餐等,这种情况下的餐饮费发票就可以入账,但根据用餐人员的不同,需要入到不同账目中。参加聚餐的人员全部是企业员工,那么就可以计入“福利费”。但如果不全是企业员工也有外人,那么就应该计入“招待费”。此外,如果是企业员工出差带回的发票进行报销,那么如果是宴请客户发生餐饮发票还是应计入“业务招待费”,但如果是职工个人出差期间在补贴标准以内的消费,则应计入“差旅费”。再如一些企业经常邀请客户、供应商、企业员工等参加各种会议,其中产生的交通、住宿、餐饮等费用则可以作为会议费。

但需要注意的是,根据税法的原则,并没有哪种发票绝对能或者不能入账,关键要看是否合理。因此在对一些报销行为上,除了发票还需要有其他辅助材料。比如会议费报销,最好同时提供会议通知、会议议题、参会人员名单、签到表等资料,以便甄别是否有与会议无关费用(如旅游费)。再比如业务招待费报销,最好提供是否有经办人、部门经理甚至公司总经理审核签批,大额发票是否有消费清单。

相关推荐:

会务费里的餐饮费能不能抵扣?

餐饮发票有四种做账方法?80%的会计人不知道!

业务招待费、差旅费、福利费等费用官方抵扣指南

这里有更多的财税信息、更专业的政策解读、最激烈的热点碰撞,还有海量的免费课程体验,欢迎加入财税讨论群(微信号:linkedf-fans)