取消认证期限!

17年以后专票超期也可抵扣!

一、政策依据

增值税一般纳税人取得2017年1月1日及以后开具的增值税专用发票、海关进口增值税专用缴款书、机动车销售统一发票、收费公路通行费增值税电子普通发票,取消认证确认、稽核比对、申报抵扣的期限。纳税人在进行增值税纳税申报时,应当通过本省(自治区、直辖市和计划单列市)增值税发票综合服务平台对上述扣税凭证信息进行用途确认。

增值税一般纳税人取得2016年12月31日及以前开具的增值税专用发票、海关进口增值税专用缴款书、机动车销售统一发票,超过认证确认、稽核比对、申报抵扣期限,但符合规定条件的,仍可按照(2011年第50号,国家税务总局公告2017年第36号、2018年第31号修改)、(2011年第78号,国家税务总局公告2018年第31号修改)规定,继续抵扣进项税额。

——(国家税务总局公告2019年第45号)

二、政策解读

1、一般纳税人取得2017年1月1日及以后开具的增值税专用发票、海关进口增值税专用缴款书、机动车销售统一发票、收费公路通行费增值税电子普通发票,取消认证确认、稽核比对、申报抵扣的期限。也就是说,不受360日认证确认、稽核比对、申报抵扣的期限的要求;

2、取得2017年1月1日及以后开具的增值税专用发票、海关进口增值税专用缴款书、机动车销售统一发票、收费公路通行费增值税电子普通发票,即使超过认证确认、稽核比对、申报抵扣期限,也可以按规定认定抵扣进项税额。

具体操作:可以自2020年3月1日后(没有时间限制),通过本省(自治区、直辖市和计划单列市)增值税发票综合服务平台进行用途确认;

备注:2017年1月1日及以后开具,是指增值税专用发票、海关进口增值税专用缴款书、机动车销售统一发票、收费公路通行费增值税电子普通发票上注明发票日期。

3、取得2016年12月31日及以前开具的增值税专用发票、海关进口增值税专用缴款书、机动车销售统一发票,超过认证确认、稽核比对、申报抵扣期限,按国家税务总局公告2011年第50号,国家税务总局公告2017年第36号、国家税务总局公告2018年第31号。

三、案例分析

1、超过认证期限没认证的可挽回

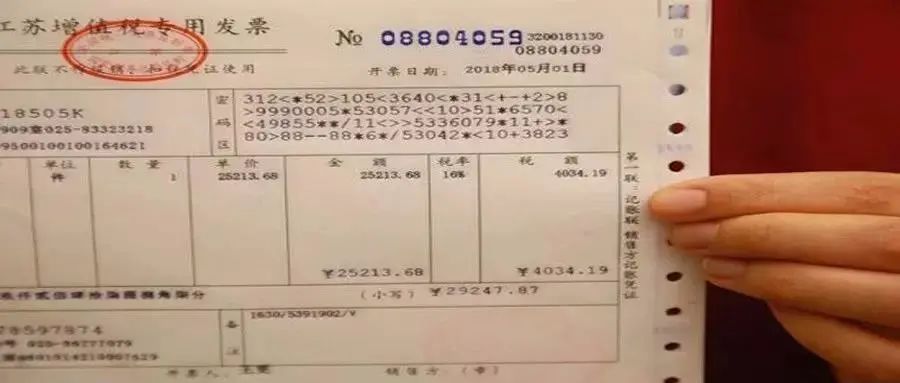

2017年4月,某公司从A公司购买了10台电脑,发票开具日期为2017年4月10日,由于采购人员交接的疏忽,直到2017年12月才将这张发票拿到财务,此时已经超过认证抵扣期限。

注:2017年7月1日之前开具的发票认证期限是180天。

由于发票已经过期,某公司也无法勾选确认抵扣,那么2020年3月1日之后可以抵扣吗?

注意!新政策下,这张发票还可以抵扣。

纳税人取得的2017年以后开具的增值税专用发票,超过360天没有认证确认,即使不符合《国家税务总局关于逾期增值税扣税凭证抵扣问题的公告》(2011年第50号)中规定的客观原因,2020年3月1日起也可以通过本省(自治区、直辖市和计划单列市)增值税发票综合服务平台对增值税专用发票信息进行用途确认后,抵扣进项税额。

如果你有2017年1月1日之后开具的增值税专用发票、机动车销售统一发票、通行费增值税电子普通发票、海关进口增值税专用缴款书,因为错过抵扣期限未抵扣的,记得3月份去挽回这张逾期增值税扣税凭证。

延伸一下

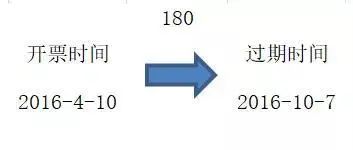

2016年4月,某公司从A公司购买了10台电脑,发票开具日期为2016年4月10日,由于采购人员交接的疏忽,直到2016年12月才将这张发票拿到财务,此时已经超过180天的认证抵扣期限。

由于发票已经过期,某公司也无法勾选确认抵扣,那么2020年3月1日之后可以抵扣吗?

这种情况,不好意思,只有符合国家税务总局公告2011年第50号规定的客观原因,才能按流程经主管税务机关核实、逐级上报,由省税务局「国家税务总局公告2017年第36号」认证并稽核比对后,对比对相符的增值税扣税凭证,继续抵扣其进项税额。

而很明显,某公司是因为人为原因放过期的,所以不满足条件,没法再抵扣了。

2、认证后当期未申报可挽回

2017年3月,某公司从A公司购买一台设备,取得增值税专用发票,发票开具日期为2017年3月10日。

由于会计人员的疏忽,当月认证后没有在次月申报期内申报抵扣,导致税款一直未抵扣成功,那么2020年3月1日之后可以抵扣吗?

注意!新政策下,这张发票还可以抵扣。45号公告第一条明确规定,2020年3月1日起,增值税一般纳税人取得2017年1月1日及以后开具的增值税专用发票,取消认证确认、稽核比对、申报抵扣的期限。根据上述规定,纳税人取得的2017年以后开具的增值税专用发票,未按期申报抵扣的原因即使不属于《国家税务总局关于未按期申报抵扣增值税扣税凭证有关问题的公告》(2011年第78号)中规定的客观原因,也可申报抵扣。

延伸一下

2016年4月,某公司从A公司采购了一台设备,发票开具日期为2016年4月10日,由于会计人员失误,4月认证后没有次月申报期填写申报表抵扣,导致该张发票一直未抵扣,请问2020年3月起这张未按期申报抵扣的凭证还能抵扣吗?

这种情况,不好意思。只有走审批流程,符合国家税务总局公告2011年第78号规定的客观原因的,主管税务机关审核无误后,发送《未按期申报抵扣增值税扣税凭证允许继续抵扣通知单》,企业凭《通知单》进行申报抵扣。

当然案例中某公司是因为主观原因造成的,不符合政策要求,无法抵扣。

补充1:开具红字增值税发票是没有时间限制,符合开具红字发票的条件即可开具。

政策依据(税务总局公告2016年第47号)规定,增值税一般纳税人开具增值税专用发票(以下简称“专用发票”)后,发生销货退回、开票有误、应税服务中止等情形但不符合发票作废条件,或者因销货部分退回及发生销售折让,需要开具红字专用发票的,按相关规定处理。

您懂了吗?2016年12月31日及以前开具的增值税专用发票、海关进口增值税专用缴款书、机动车销售统一发票,超过认证确认、稽核比对、申报抵扣期限,如何操作吗?

补充2:(国家税务总局公告2019年第31号)第十三条规定:

(一)自2019年9月20日起,纳税人需要通过增值税发票管理系统开具17%、16%、11%、10%税率蓝字发票的,应向主管税务机关提交《开具原适用税率发票承诺书》,办理临时开票权限。临时开票权限有效期限为24小时,纳税人应在获取临时开票权限的规定期限内开具原适用税率发票。

(二)纳税人办理临时开票权限,应保留交易合同、红字发票、收讫款项证明等相关材料,以备查验。

(三)纳税人未按规定开具原适用税率发票的,主管税务机关应按照现行有关规定进行处理。

办理注意事项

1、办理临时开票权限时只需要提交《开具原税率发票承诺书》,无需提供其他资料;

2、纳税人需要保留交易的合同、红字发票、收讫款项证明等材料,以备查验。

3、临时开票权限有效期限为24小时,纳税人应在获取开票权限的规定期限内开具原适用税率发票。

相关推荐:

【税务培训】- 【答疑】战疫期间,精选铂略答疑平台热点问题,看看税务专家怎么说!

【税务培训】- 我叫企业所得税,今天起,这是我最新税率表!

【税务培训】- 一位财务总监的财务分析方法

这里有更多的财税信息、更专业的政策解读、最激烈的热点碰撞,还有海量的免费课程体验,欢迎加入财税讨论群(微信号:linkedf-fans)