前两天发过关于残疾人保障金的申报,提醒大家及时申报残疾人保障金并享受相应的优惠政策(30以下享受减免,分档减缴)。

具体链接:30人(含)以下企业,免征残保金,最后申报期限到了

然后文章留言发现一个很有趣的事情,很多朋友留言说,他们登录电子税务局没有残疾人保障金的申报事项,也没有这个税(费)种认定。他们问这种情况是不是不用交残保金了?

税(费)种认定是什么东西?直观的看就是下面这个,你做了认定后,电子税务局有了信息你就可以在电子税务局进行相应的税种申报了。

我国目前有18个有效税种。

还有一些税务代征的政府性基金,比如残疾人保障金、教育费附加、地方教育费附加等,但是并非所有企业都涉及所有的18个税种,所以我们也没有必要把所有的税种都认定,只需要认定我们涉及的税种即可。如果我们根本不涉及这个税种(比如一家商贸企业你一般不会涉及环保税),那你就完全不用去核定这个税种。

三证合一后,新成立的企业取得营业执照后不需要在办理税务登记证,但是需要及时的到税务机关办理信息的补录(基础信息报告)。

这些基础信息报告,包括存款账户账号报告,财务会计制度备案、三方扣款协议(根据需求)。

完成信息补录后再进行税种认定、票种认定,买盘发行、买票然后开展业务。

税种认定生效后,我们就需要按规定申报了,对于按期申报的,哪怕是没有业务也需要进行零申报。

如果没有申报,系统就会生成未申报记录,一旦有未申报记录就会影响信用,产生罚款,长期未申报会被列为非正常户。

值得注意的是,税种的认定并非一成不变的,不代表你没有这个税种认定就不用缴纳这个税,交不交完全是根据你公司的实际经营情况和税法相关纳税义务规范的,而非看是否有这个税种认定,税种认定只是一种征管手段,是通过认定监管纳税人按时报税。

纳税人根据自身生产经营范围和发生的应税行为,依法选择相应税费种申报缴纳税费,这是纳税人的责任,税务机关仅负责维护征收属性相关内容 。

所以,如果你的经营情况有变,或者初始核定的税费种不完整,你需要及时申请核定,如果因此导致你少交税,后期检查到都是需要补税的,而且还涉及滞纳金。

之前看到深圳税务公众号发布的一个案例,一家企业3年没有印花税申报记录,税务局后期分析申报数据发现异常,一检查原来是该企业没有专业会计,不知道签订的合同需要缴纳印花税。

3年没印花税申报记录,想想如果是纳税人做过按期纳税的印花税税种核定,那么如果没有按月申报自然是等不到这么长时间才发现,哪怕是零申报也应该是有申报记录的。

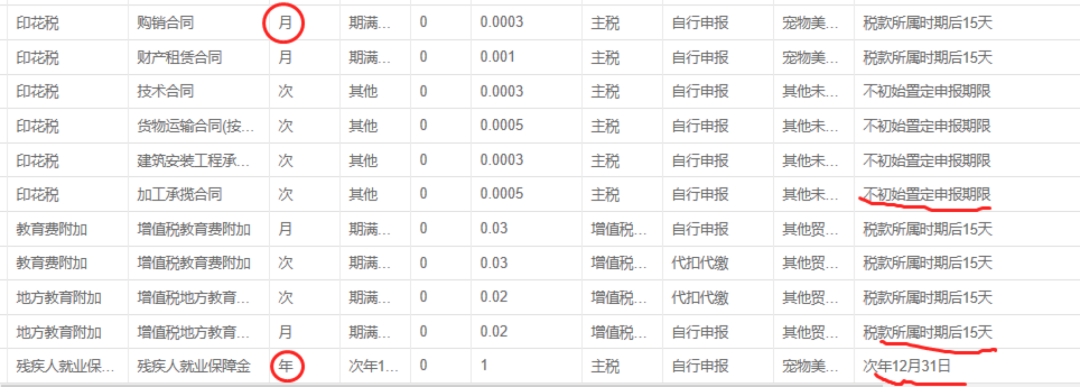

对于印花税,我们知道印花税是有很多税目的,企业经营业务也多变,如果有新涉及的合同之前没做认定,那么应该及时认定后申报纳税。对于案例中这个企业,可能是有些税目就没做过认定,也没申报过,但是税务局从企业的性质一看就不可能没这种合同,比如商贸企业你说你没购销合同一样可疑。

所以后面发现了,不会说你觉得没有认定过税种就免除你的纳税义务,该补该交的那都得交上。

同理,对于残保金、工会经费这种业务,我们交不交不是看你税务局系统有没有给你核定这个税费种,而是你要根据企业情况和相关规定去判断你属不属于缴纳范围,如果你属于,那你电子税务局没有这个核定,你就应该认真对待了。

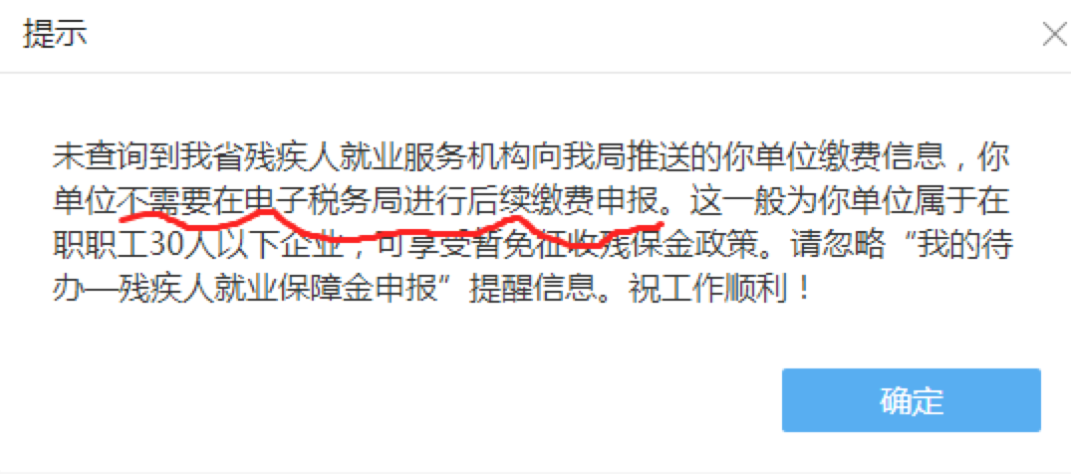

当然,也有读者反馈他们也不需要申报,但是实际情况也是有这个税费中认定,只是因为满足了免征政策,当地不需要进行后续的缴费申报而已。

所以,对于残保金、工会经费这种税务代征的费用申报各地有差异的,这里建议,如果你在自己电子税务局税费种认定上没有找到残保金等,而且你根据判断发现自己不符合免征政策的情况。

那你这个时候不应该放任不管,至少应该及时电话咨询一下当地残联和税务局,看看当地对残保金申报的具体要求,根据要求判断自己是否需要申报,符合条件的要及时办理。

比如【琼财非税[2017]472号】 海南省财政厅 海南省地方税务局 海南省残疾人联合会关于进一步明确残疾人就业保障金征收管理有关问题的通知海南就明确规定,海南企业未按规定安排残疾人就业的机关、团体、企业、事业单位和民办非企业单位,申报残保金时应到所在地地税征税大厅( 现为税务大厅)进行税费种认定,然后持《残疾人就业保障金缴费申报表》向所在地地税部门申报缴纳残保金。

更关键的是2016年起,用人单位未按规定时限缴纳残保金的,自欠缴之日起按日加收5‰滞纳金,具体按照琼财非税[2016]1489号有关规定执行。

其他各地应该也是有自己的具体文件,但是BO姐认为关于申报、滞纳金这块都是大同小异的。

当然,你说你知道要交,刚好也没这个申报事项,你就当自己不知道然后不交了,那这个没法说,有多大收益就有多大风险,你愿意未来承担这个风险也行。

相关推荐:

【税务培训】- 【一周答疑】印花税的税务处理7问7答

【税务培训】- 印花税,免征!这70种情况无需缴纳印花税!

【税务培训】- 千万别把这两张专票做勾选抵扣 !

这里有更多的财税信息、更专业的政策解读、最激烈的热点碰撞,还有海量的免费课程体验,欢迎加入财税讨论群(微信号:linkedf-fans)