由于购进发票小张公司已经抵扣入账了,所以小张在开票系统申请了折让部分的红字信息表给A公司,A公司以此来给小张公司开红字发票。

红字信息表如何开具很简单,小张只需要打开申报软件,先在购买方申请即可,信息表开具上传通过后,销售方在自己开票系统下载更新就能找到对应红字信息表信息,然后根据这个信息就能开具红字。

这个信息表开了之后小张就没关注了,而供应商A公司也没着急开票,就这样11月过去了,12月初小张在申报公司11月所属期增值税时麻烦来了。

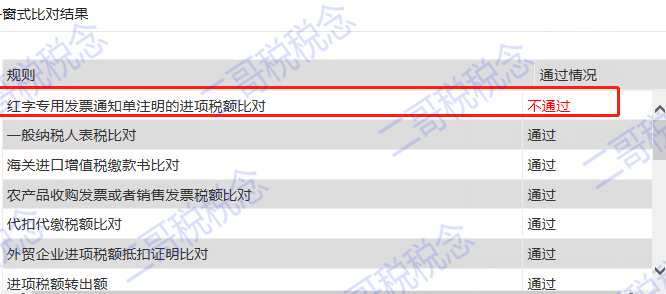

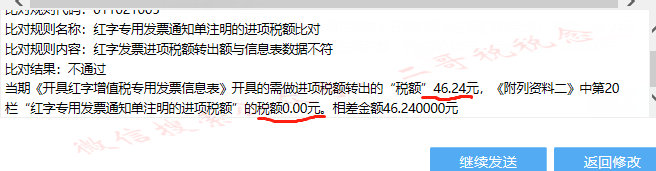

小张对照提示看了一下,提示是红字信息表惹的事。

但是小张没明白,我只是开了一张红字信息表而已,对方连红字发票都还没给我,我还没做账,怎么要让我填转出呢??

其实系统让填转出是没毛病的。

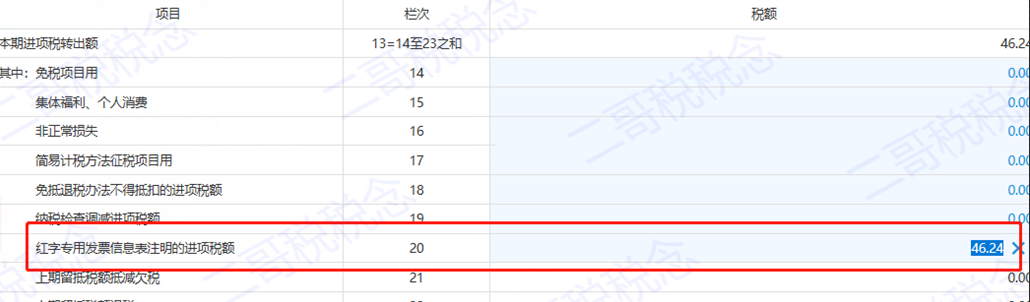

国家税务总局公告2016年第47号明确规定,购买方取得专用发票已用于申报抵扣的,购买方可在增值税发票管理新系统(以下简称“新系统”)中填开并上传《开具红字增值税专用发票信息表》(以下简称《信息表》,详见附件),在填开《信息表》时不填写相对应的蓝字专用发票信息,应暂依《信息表》所列增值税税额从当期进项税额中转出,待取得销售方开具的红字专用发票后,与《信息表》一并作为记账凭证。

所以,即使红字发票还没开出来,只要你信息表出来了,你也应该先转出申报,至于账没做,红字发票没取得,那后面取得后再补做。

借:应付账款贷:应交税费-应交增值税(进项税额转出)贷:成本或者费用类科目

好了,小张在11月申报表上补上了信息表上的数据,申报就通过了。

「红字发票」的问题经常被大家问,来感受一下下面这些问题,看看你遇到过没?

1、什么时候需要开红字发票?怎么申请开?

2、红字发票开具到底由哪一方提交红字信息表?

3、可以部分开具红字发票吗?

4、收到红字发票还需要勾选不?

5、附清单的专票如何开具红字发票?

6、本月只开了一张红字发票申报通不过怎么办?

7、本来是开红字,但是又把红字开错如何破?

当然,在实践中可能还有乱七八糟的各种情况,具体大家可以把自己问题留出来,让同行都看到,群策群力来解决。

1.什么时候需要开红字发票?

只有发生销货退回、开票有误、应税服务终止等情形但不符合发票作废条件或者销货部分退回及发生销售折让才能开具红字发票。

也就是说红字发票不是你想开、想开就能开,随意开具,随意冲回。税务机关在检查中会对纳税人红字发票进行事后抽查,如果不是因为上述原因随意开具红字发票的会给予处罚。

由于上述原因开具红字的应该保留好相关证据,例如,开票有误的要有对方拒收说明、服务中止的需要合同中止书面证明、折让的需要有折让协议等。

2.红字发票在系统怎么开?

增值税专用发票开具红字发票的申请流程分为三步:红字信息表填开、接收校验通过信息表、销售方开具红字发票。

但是并不所有发票开具红字都需要先开具《红字信息表》。

目前增值税普通发票、增值税电子普通发票,机动车销售统一发票不需要开具《红字信息表》,在开票系统中直接开具红字发票。只有增值税专用发票申请红字发票时候,需要开具《红字信息表》。

而且目前增值税电子普通发票、电子专票不支持作废,开错了只有红字冲销

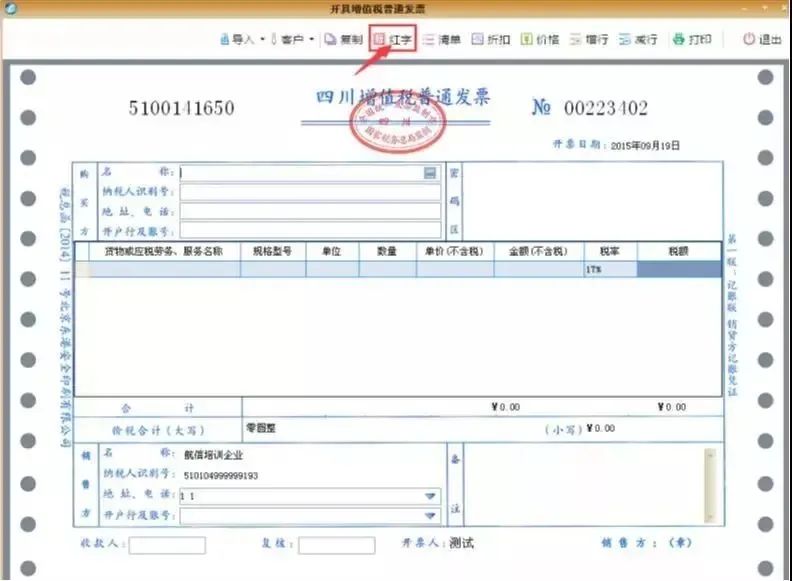

金税盘操作看这里↓↓↓红字发票开具申请分为购买方和销售两方,先看看销售方操作:

我是销售方,该如何开红字发票?

一、普票:

1、发票填开--增值税普票填开 --进开票界面—点击发票上方的【红字】。

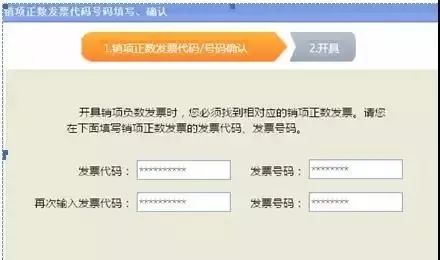

2、输入对应的需要冲红的蓝字发票代码和号码。

3、点击【确定】--检查信息无误--点击【打印】(对应的纸质发票打印)。

二、专票:

我开出去的发票对方没有认证抵扣退回来了怎么办?

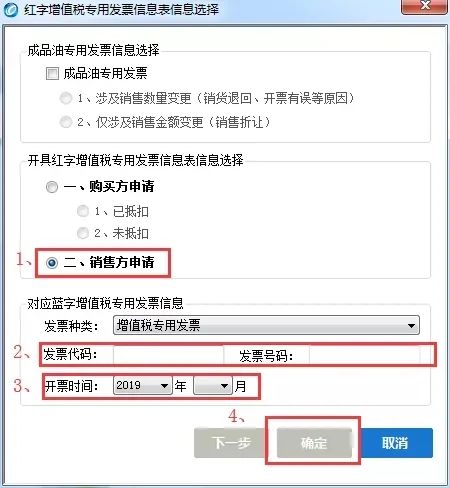

(一)、红字发票信息表填开

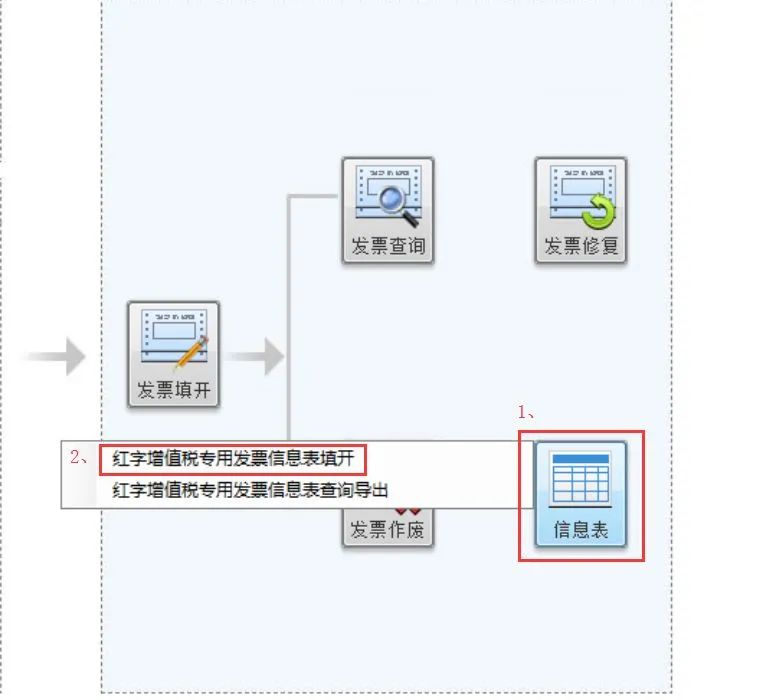

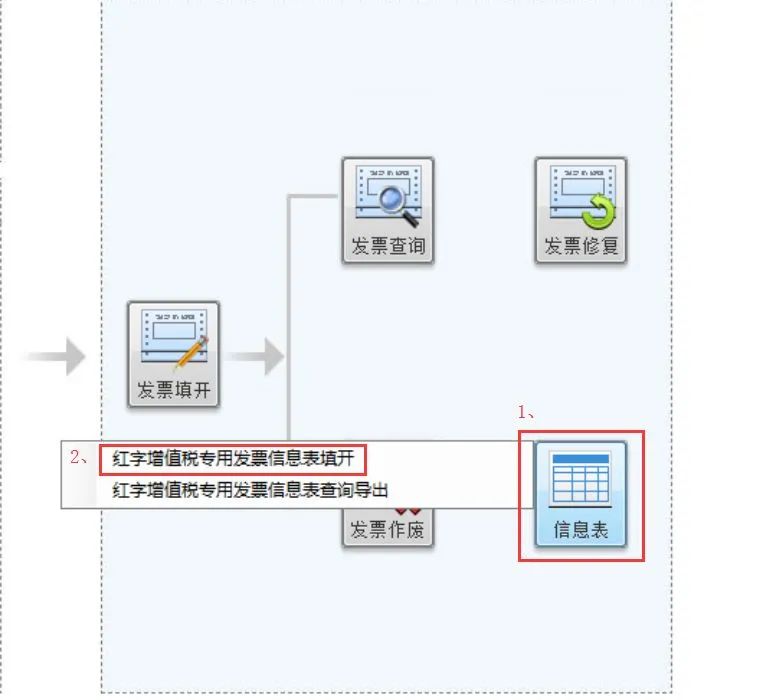

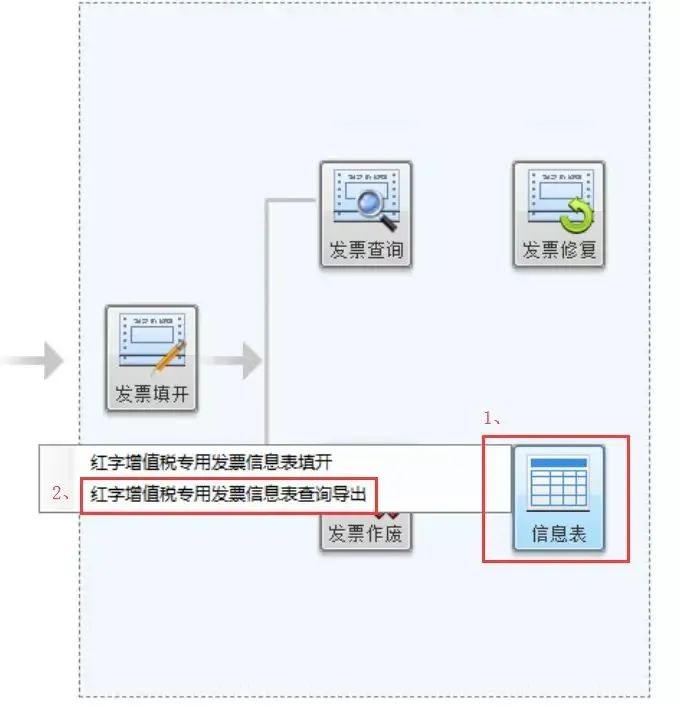

1、进入开票软件--点击【发票管理】--【信息表】--【红字增值税专用发票信息表填开】。

2、选择【销售方申请】--输入对应需要冲红的蓝字发票代码和号码--选择对应蓝字发票开票时间。

3、确认信息无误点【确定】。

4、点击【打印】--选择【不打印】(点击【打印】即保存了该张红字发票信息表)。

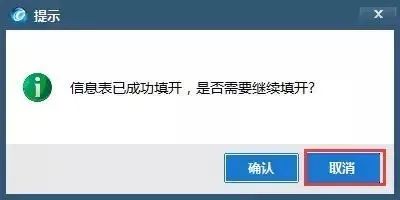

5、若需要开第二张红字发票信息表--点击【确认】,若没有则点击【取消】。

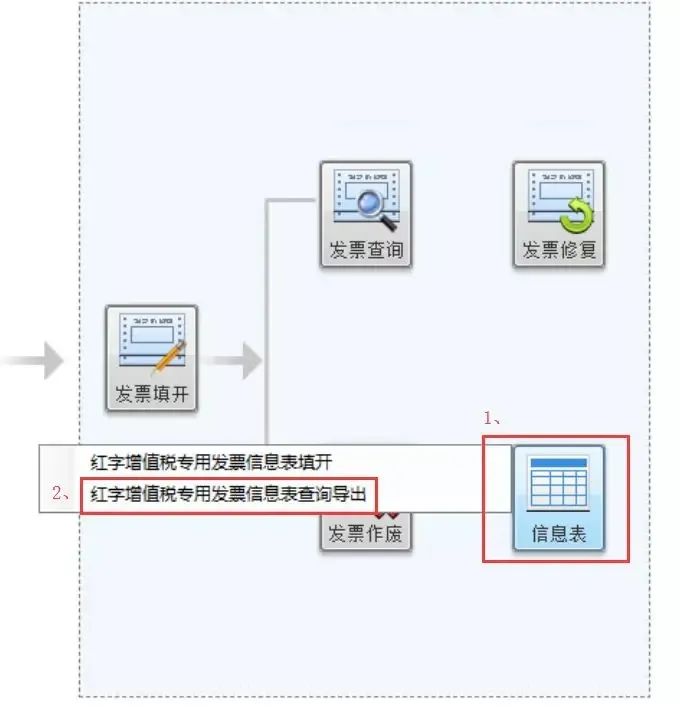

(二)、信息上传

1、点击【发票管理】--【信息表】--【红字增值税专用发票信息表查询导出】。

2、选中要上传的信息--点击【上传】。

3、信息表描述显示为“审核通过”且有信息表编号,表示该信息表填开成功。

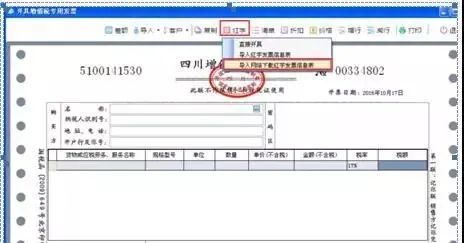

(三)、开具红字发票

1、发票填开--增值税专用发票填开--点击【红字】--选择【导入网络下载红字发票信息表】。

2、选中已审核通过的信息表之后,点击【选择】。

3、检查票面信息无误—【打印】。

红字发票填开完成。

我是购方,对方发票我认证抵扣了需退货咋办?

(开具红字发票信息表给销售方)

1、点击发票管理--【信息表】--【红字增值税专用发票信息表填开】。

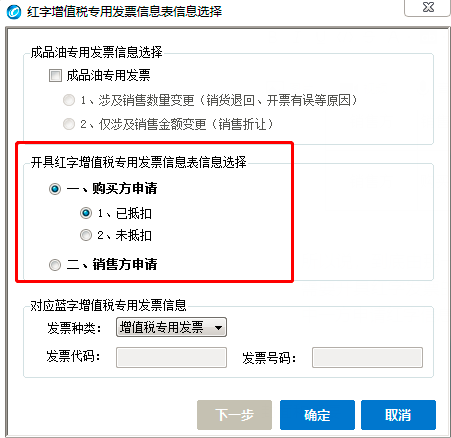

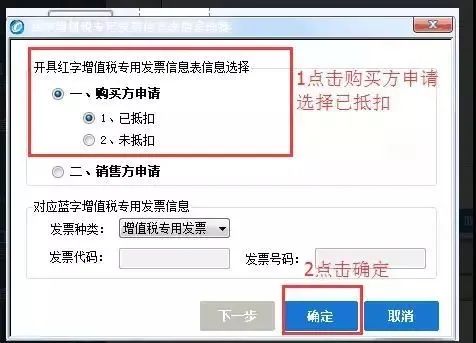

2、选择购买方申请--选择【已抵扣】(购买方填写信息表,发票代码发票号不用填写)--点击【确定】。

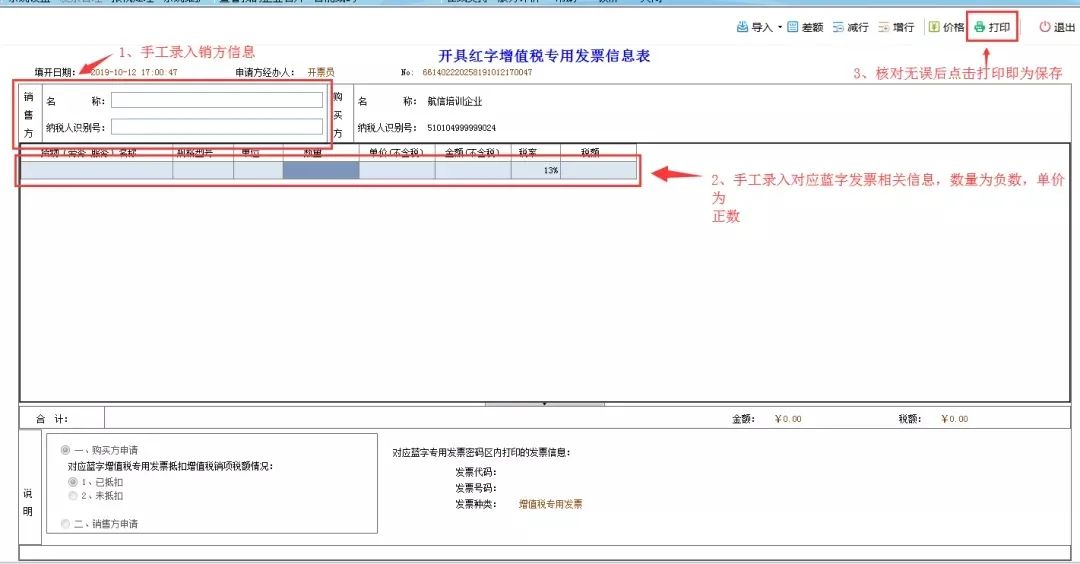

3.弹出一张空白的红字发票信息表之后根据自己手中的进项发票内容进行填写(数量和金额填写为负数)填写完--点击【打印】(点击打印即为保存)。

4、选择【不打印】--若需继续开具就点【确认】,若不需要点击【取消】。

5、点击发票管理--【信息表】--【红字增值税专用发票信息表查询导出】,选择对应要上传的信息表,点击【上传】。

6、上传成功后,信息表描述为“审核通过”且有信息表编号,表示该张信息表填开成功,此时,将上传得到的信息表编号给予销售方,由销售方进行红字发票的填开。

3.《红字信息表》到底由哪一方来提交申请?

经常有人懵逼,到底哪个来申请红字信息表?

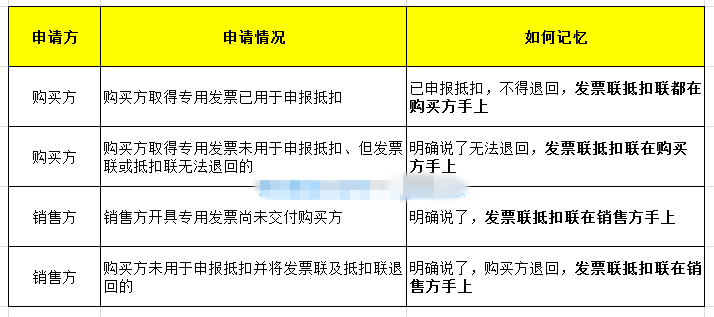

这里给你总结一下:发票联和抵扣联在那个手上就由那方申请。

为什么这么归纳呢?

税务总局公告2016年47号文说了的几种申请红字发票的具体情况如下:

我们一一来看这几种申请情况

1. 购买方取得专票并用于申报抵扣的,发票联和抵扣联肯定在购买方手上,如果不在,那可是违规的。国税发2006年156号第二十五条用于抵扣增值税进项税额的专用发票应经税务机关认证相符(国家税务总局另有规定的除外)。认证相符的专用发票应作为购买方的记账凭证,不得退还销售方。

2. 购买方取得专用发票未用于申报抵扣、但发票联或抵扣联无法退回的,这个当然很明显也在购买方手上。

3. 销售方申请的情况就不用说了,发票没交给购买方,交了退回来的这种都在自己手上。 所以,可以简便记忆。发票联和抵扣联在那方手上就由那方申请。

你记住了吗?

4.红字发票不需要认证,认证了怎么办?

红字发票是不需要认证的。购买方应该应暂依《信息表》所列增值税税额从当期进项税额中转出,待取得销售方开具的红字专用发票后,与《信息表》一并作为记账凭证。 但是虽然红字发票不需要认证,但是以前实际中也有人把它扫描认证过!勾选肯定是没法勾选,系统对于红字发票,勾选信息都不会给你显示出来。

你一旦认证其信息就进入了一窗式比对,一窗式比对进项税填写部分,如果大于你认证的数据,就会无法通过,你本身当月有进项税比如10万,你认证了一张红字-1万,那么进项税填写就应该小于等于10-1=9万,你如果把红字的数据剔除,填写10万,就无法通过。 但是如果你进项税部分填写9万,进项税转出你不填写,由于目前申报系统还会比对你的税控系统是否有红字信息申请单情况,会提示你进项税转出不得为空,也无法申报。 所以,一旦你把红字发票认证了,就尴尬了!这时候你就得去大厅手工申报,采取强制通过的方式申报清卡。

当然,现在都是勾选,这种情况基本没有了,以前扫描确实发生过把红字发票也扫描认证的情况。

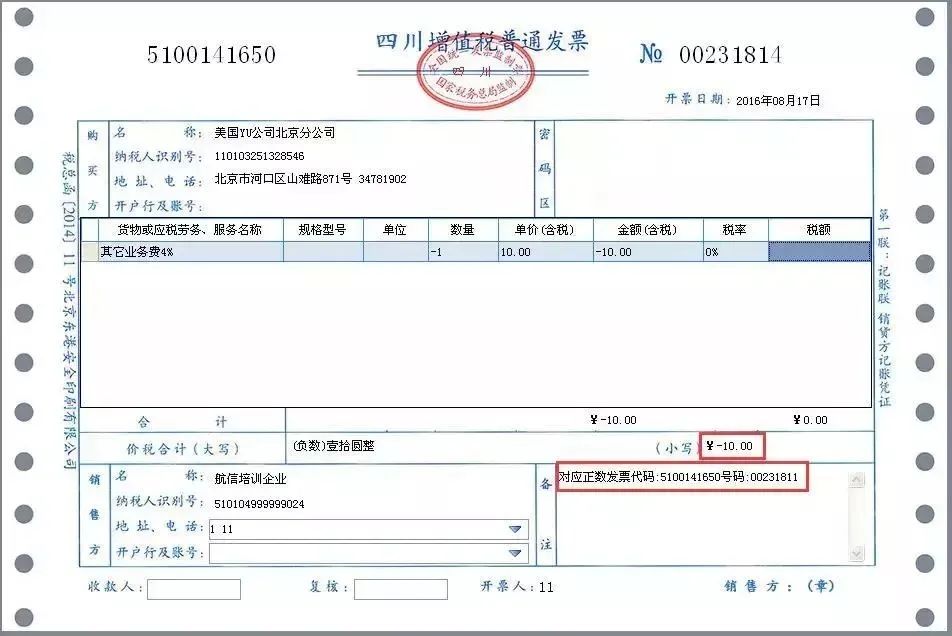

5.附清单的专票如何开具红字发票?

汇总开具的增值税专用发票如需开红字发票,《信息表》“开具红字发票内容”栏应按照所售货物、劳务、服务如实填写。现行增值税发票新系统不支持红字增值税专用发票附清单。

所以如果是退回清单开票的正数发票,销售方在开票系统开具红字是没法开具红字清单的,只能是这样。

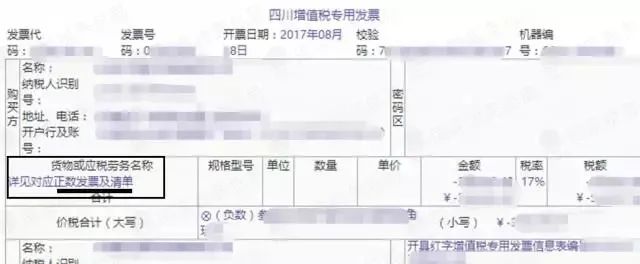

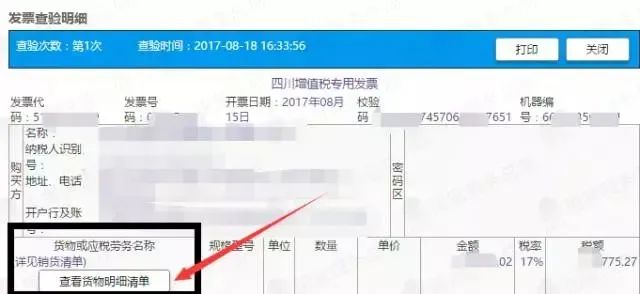

「上图为增值税全国查验平台查询结果」详见对应正数发票及清单,这和有清单的相比,少了一个「查看货物明细清单」的按钮(如下图)!所以你查不到清单明细,也打印不出来红字明细。

当然如果是部分红冲,购买方填写《信息表》“开具红字发票内容”栏应按照所售货物、劳务、服务如实填写就行了。

6.本月只开了一张红字发票申报通不过怎么办?

我这个月其他发票都没开,就有个销售退回,开了张红字发票,我申报出问题了,通不过怎么办?

这个问题也偶尔会有纳税人遇到,现在申报系统一窗式比对,如果出现负数可能会提示无法通过,申报不会成功,这种情况只有带上你的申报表去大厅申报。

7.本来是开红字,但是又把红字开错如何破?

一、信息表开具错误,负数发票开具正确,导致负数发票开具与信息表不对应。若负数发票与信息表不对应,税务端系统会提示核销不通过,企业无法进行正常申报。这种情况下需要提请税务机关进行信息表修正,将错误的信息表编号修正为正确的编号,使得企业可以正常申报。

二、红字信息表上传成功后发现错误,需要修改或撤销的。填错的信息表未上传时,可直接在开票系统中作废;上传成功,纳税人端先撤销再删除。

航天:

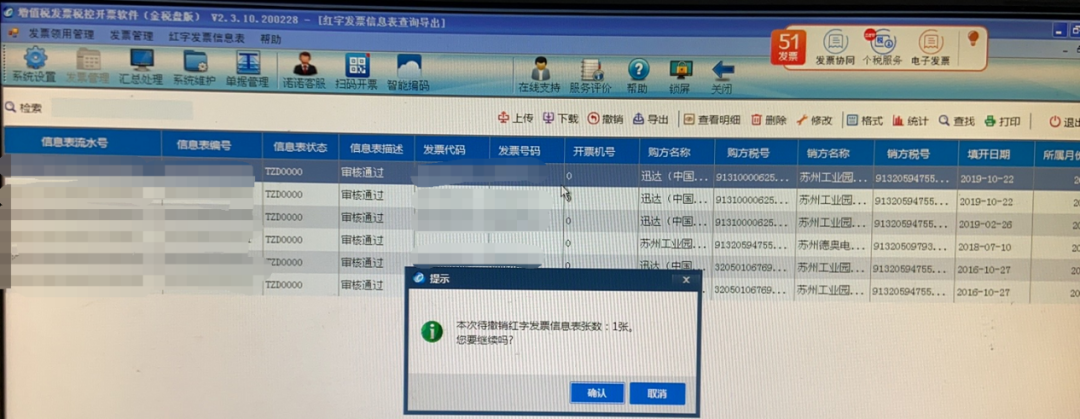

步骤一:登录航天开票系统,进入发票管理——红字发票管理模板中,点击红字增值税专用发票信息表查询导出页面。如图所示:

步骤二:信息表下拉选择需要撤销的信息表,点击撤销按钮,系统弹出是否撤销确认窗口。

如图所示:

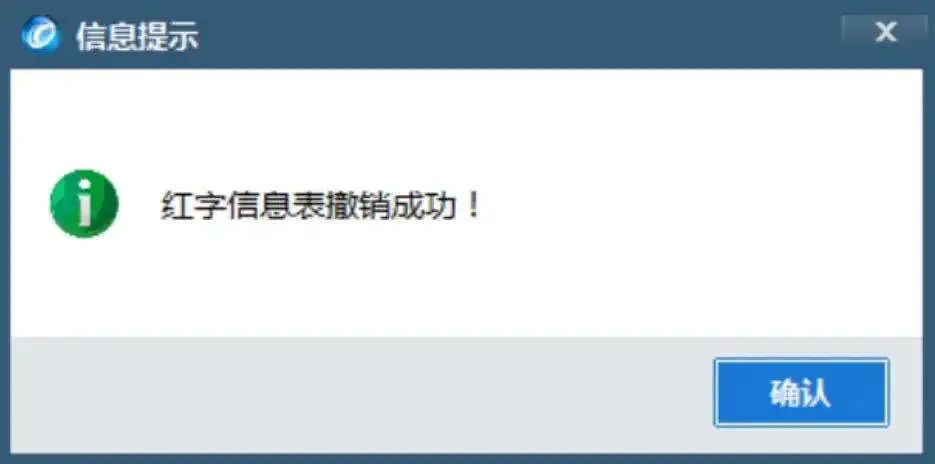

步骤三:点击确认,按钮,提示红字信息表撤销成功。如图所示

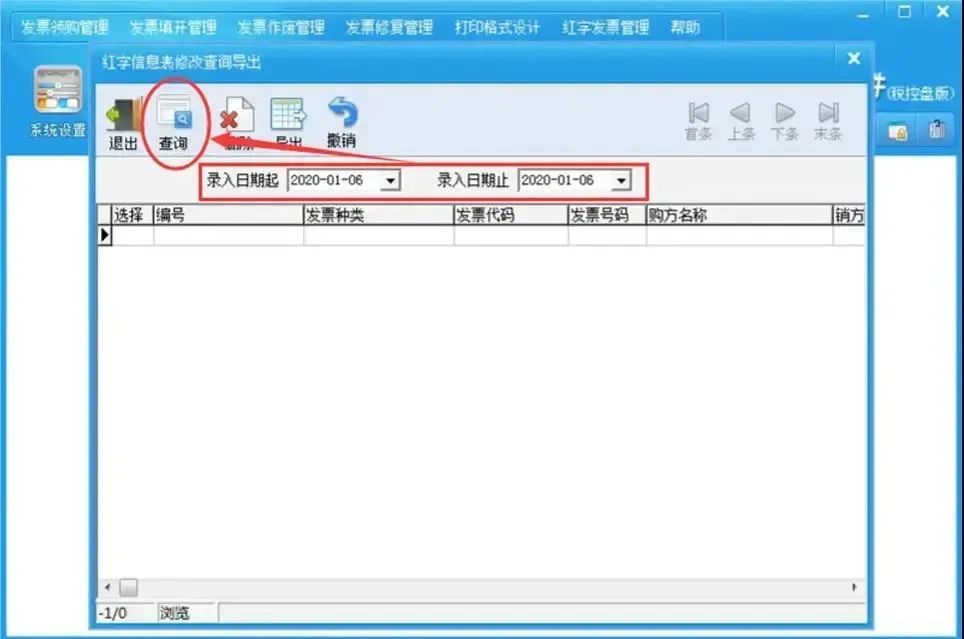

百旺:

步骤一:百旺开票软件系统中,点击发票管理——红字发票管理——增值税专票红字信息表查询。如图所示:

步骤二:红字信息表修改查询导出的页面中——选择对应的录入日期起和止,点击查询,如图所示:

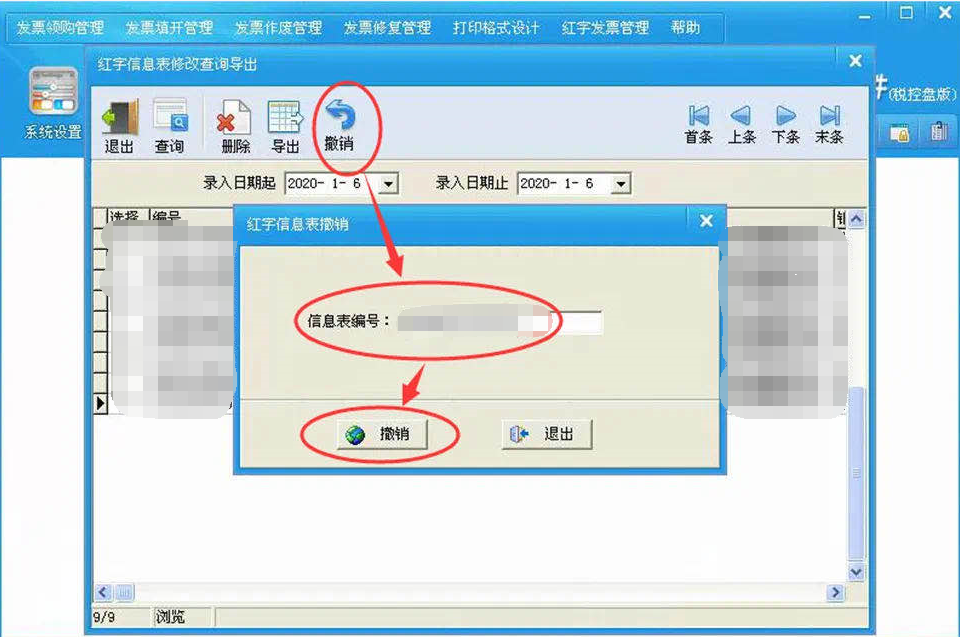

步骤三:选择列表中相对应的红字信息表编号,点击上面的撤销按钮,也可以点击撤销按钮,再输入撤销的红字信息表编号。如图所示:

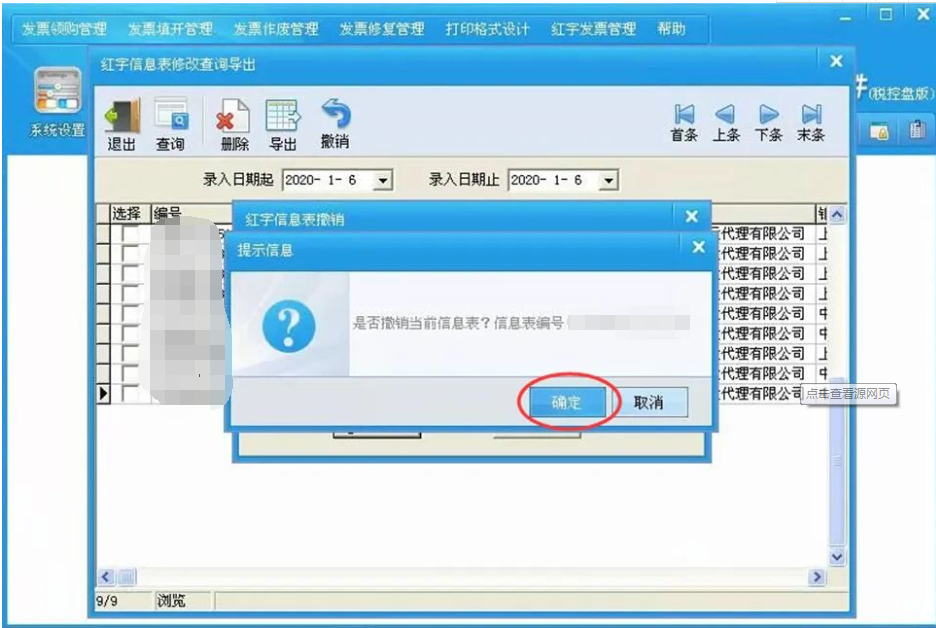

步骤四:点击撤销按钮会弹出:“是否撤销当前信息表?信息表编号”核实红字信息表编号是否正确,确认无误后点击确认按钮。如图所示:

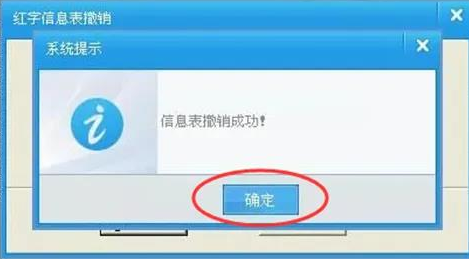

步骤五:提示信息“信息表撤销成功”点击确定即可。如图所示:

三、负数发票开具错误,但已经不能作废的。负数发票开具错误不能再申请红字发票,因此若发现错误应及时作废,并开具正确发票。若开错的负数发票已经不能作废,就需要向税务机关说明情况,请税务机关提出处理意见。

相关推荐:

【税务培训】- 发票丢失如何处理?这是最新的规定

【税务培训】- 【一周答疑】发票管理的税务处理10问10答 ~

【税务培训】- 会计任性调错账!竟将“其他应付款”转为“营业外收入”导致公司被罚25万!

这里有更多的财税信息、更专业的政策解读、最激烈的热点碰撞,还有海量的免费课程体验,欢迎加入财税讨论群(微信号:linkedf-fans)