01

突发,个税变了!

税务局刚通知!

刚刚,天津市税务局发布一则关于个人所得税征收管理的意见稿:

划重点!!!

01、自然人取得经营所得代开发票

在天津范围内临时从事生产、经营的零散税收纳税人在代开增值税发票时,按纳税人开票金额(不含增值税)的1.5%预征个人所得税。

年度终了后,纳税人在办理年度经营所得汇算清缴时可以扣除已预征的个人所得税。

办理了临时税务登记,“经营所得”个人所得税按期申报的纳税人不适用本公告。

02、自然人取得其他所得代开发票

自然人取得综合所得(劳务报酬所得、稿酬所得、特许权使用费所得)需要代开发票的,在代开发票环节不征收个人所得税,代开发票单位应在发票备注栏内统一注明“个人所得税由支付方依法预扣预缴(或代扣代缴)”,由扣缴义务人代扣代缴其个人所得税。

自然人销售和出租不动产代开发票的,仍按原政策执行。

03、建筑安装业跨省异地工程作业人员个税征管问题

承揽建筑安装工程作业的总承包企业、分承包企业、劳务派遣企业或施工单位或个人在向个人支付工资、薪金所得时,属于个人所得税扣缴义务人,应依法向工程作业所在地主管税务机关办理全员全额明细申报,依法代扣代缴其个人所得税。

04、本公告自2021年4月1日实施。

02

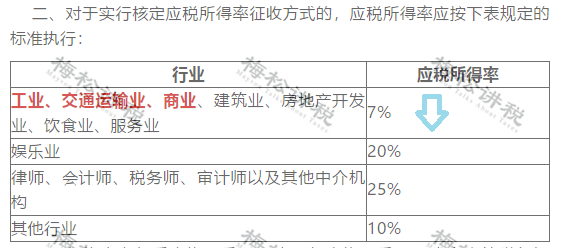

工业、交通运输业、商业

个税应税所得率下调!

近日,北京发布调整个人独资企业和合伙企业个人所得税应税所得率的通知:

划重点:

01、应税所得率下调

实行核定应税所得率征收方式的工业、交通运输业、商业个人独资企业和合伙企业,应税所得率按5%标准执行。较京财税〔2010〕18号文件下调了2个百分点。

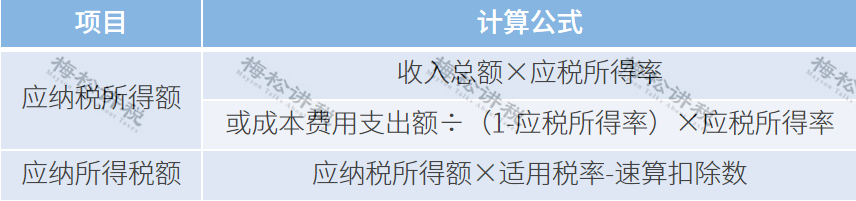

02、核定应税所得率征收的企业,如何计算应纳税所得额和应纳税额?

03、其他已调整地区政策汇总

03

个税经营所得汇算清缴开始了

3月底截止!

一、哪些人需要按照取得取得经营所得办理汇算清缴?

二、所有的经营所得都需要汇算清缴吗?

1、实行定额征收的纳税人,年终不再进行汇算清缴。

2、对于查账征收的经营所得需要进行汇算清缴。

三、什么时间办理?

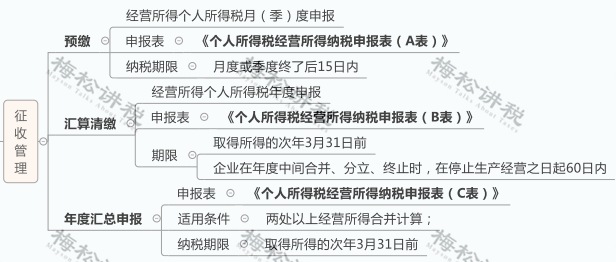

纳税人取得经营所得按年计算个人所得税,应在取得所得的次年3月31日前,向经营管理所在地主管税务机关办理汇算清缴。

四、经营所得汇算清缴使用哪个纳税申报表?

五、经营所得汇算清缴有哪些办理方式?

主要有三种办理方式:

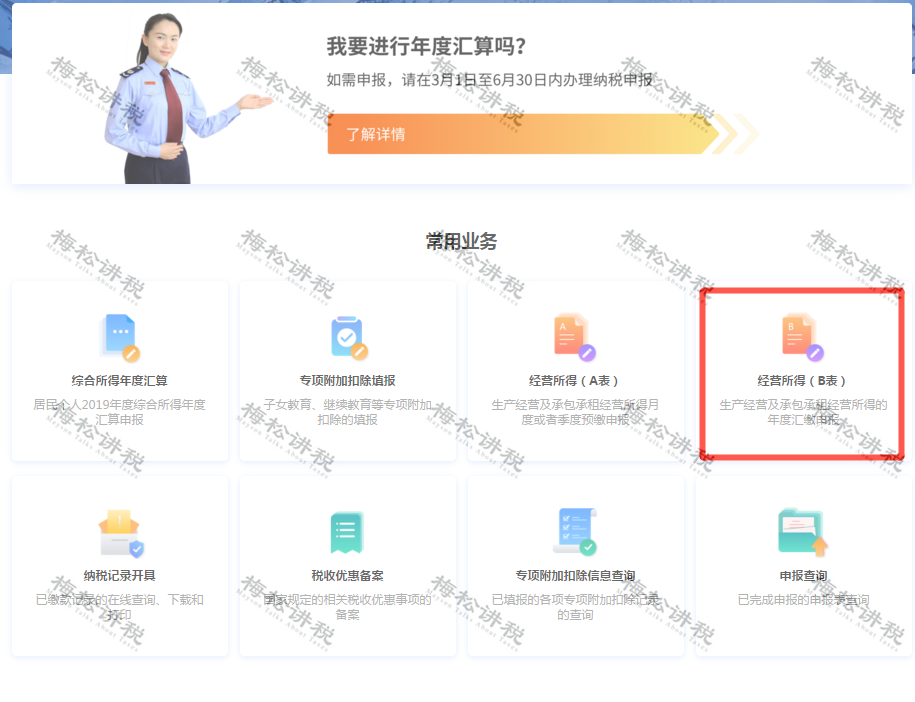

1、自己办。您可以在国家税务总局黑龙江省税务局官网上点击“自然人电子税务局”进入自然人电子税务局WEB端或者直接登录https://etax.chinatax.gov.cn,实名登录办理年度汇算清缴。

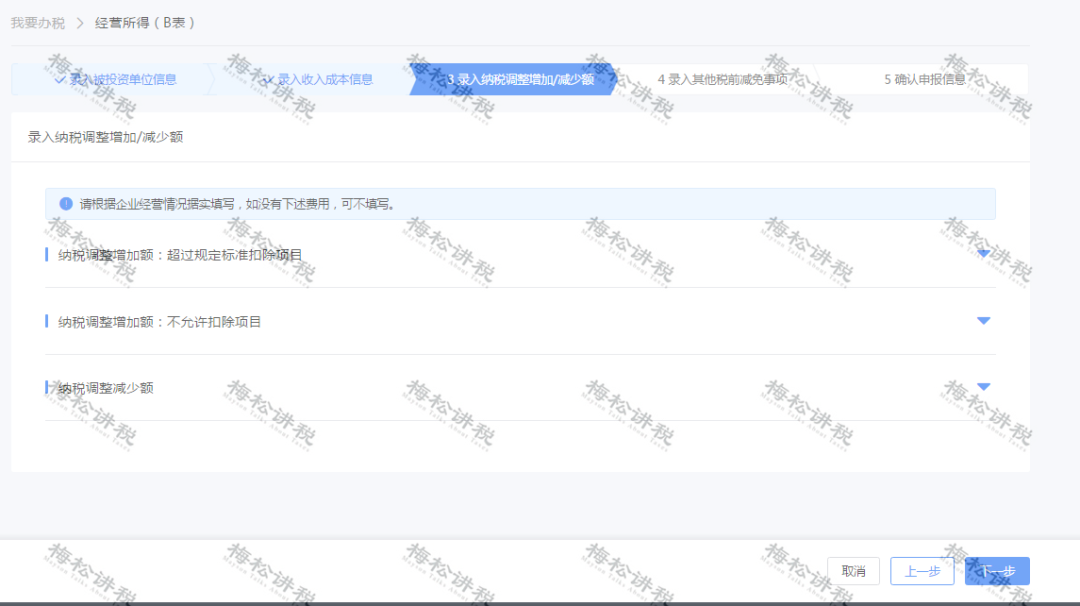

①首页下方常用业务处,点击“经营所得(B表)”;

②申报年度选择“2020年”;

③录入被投资单位信息,输入纳税人识别号,点击“下一步”;

④录入收入成本信息,其中带*号为必填项,其他项目根据企业实际情况填写;

⑤录入纳税调整增加/减少额,若企业没有相关纳税数据可直接点击【下一步】;

⑥录入其他税前减免事项,若企业没有相关纳税数据可直接点击【下一步】(若有准予扣除的捐赠支出,则在此环节录入);

⑦确认申报信息后点击【提交】

2、单位办。您还可以请被投资单位通过自然人电子税务局扣缴客户端帮助代办经营所得年度汇算。

3、大厅办。建议您尽量通过自然人电子税务局WEB端或者扣缴客户端进行远程申报。如果在远程办理中遇到问题,也可以携带申报表及相关资料前往经营所在地主管税务机关办理。

六、税款如何计算?

1、算整体

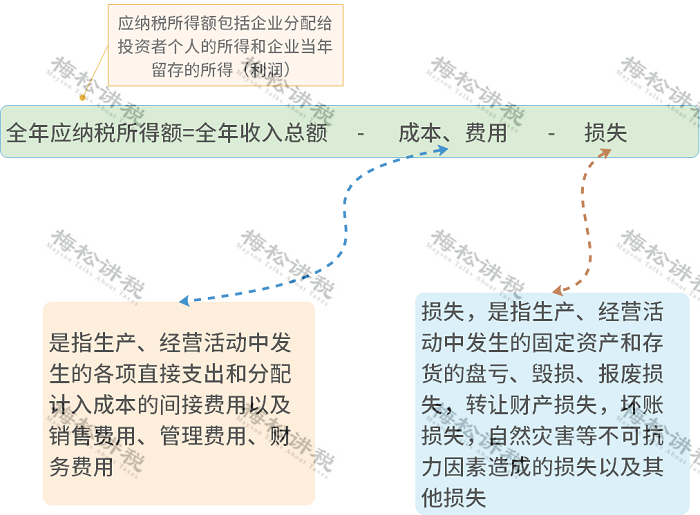

计算个体工商户、个人独资企业、合伙企业以及个人从事其他生产经营活动的应纳税所得额。

2、算个人

计算个人来源于个体工商户、个人独资企业、合伙企业以及个人从事其他生产经营活动的经营所得

(1)个体工商户业主、个人独资企业的投资者或个人从事其他生产经营活动的,以第一步计算的全部应纳税所得额为经营所得。不重复算!

(2)合伙企业的投资者,有约从约;没约定的平均。

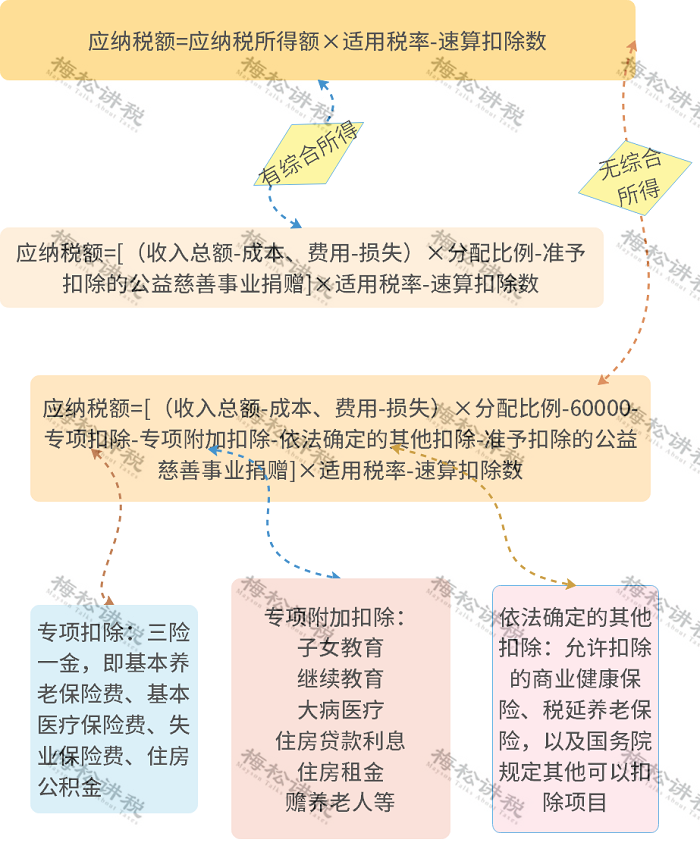

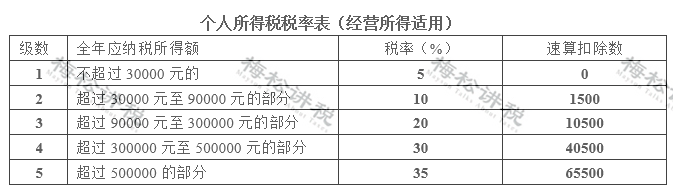

3、计算个人的应纳税额

应纳税额=应纳税所得额×适用税率-速算扣除数

七、费用扣除标准是什么?

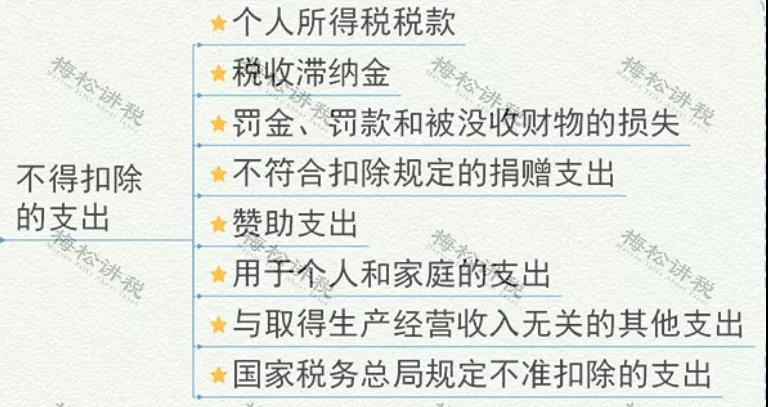

八、哪些支出不得在经营所得税前扣除

其中,用于个人和家庭支出

1、个体工商户

生产经营活动中,应当分别核算生产经营费用和个人、家庭费用。

对于混用难以分清的费用,其40%视为与生产经营有关费用,准予扣除。

2、个人独资企业和合伙企业

投资者及其家庭发生的生活费用与企业生产经营费用混合在一起,并且难以划分的,全部视为投资者个人及其家庭发生的生活费用,不允许在税前扣除。

04

收藏!个人所得税大全!

相关推荐:

【税务培训】- 突发,小规模3%降至1%政策延长!开票软件重大升级!

【税务培训】- 纳税筹划不是简简单单的“税筹”,务必吃透47句话!

【税务培训】- 【收藏】机动车发票使用新规15问

这里有更多的财税信息、更专业的政策解读、最激烈的热点碰撞,还有海量的免费课程体验,欢迎加入财税讨论群(微信号:linkedf-fans)