财务人应知应会的投资课程Ⅲ:投资的财务分析模型

课程介绍:

您是否准备好了在多变的业务场景中,运用先进的财务分析工具和模型,快速而准确地做出投资选择?当企业面临收购兼并等重大战略决策时,您是否掌握了建立财务模型、评估协同效应、识别潜在风险的必备技能?

铂略本次课程为投资系列课程第三讲,介绍投资的财务分析模型以及相应的应用场景,收购后如何评估商誉,管理投资评测的财务风险。

讲师介绍:

侯老师

某高科技准独角兽公司财务副总裁

世界500强马士基合资公司前CFO

侯老师目前担任某高科技准独角兽公司的财务副总裁。曾任世界500强马士基合资公司-柏坚中国区的贸易和物流集团CFO、牙科制造公司爱尔创CFO,某知名互联网金融独角兽公司财务部总经理。 侯老师擅长财务分析,成本控制,企业财务系统搭建,战略落地和投融资等领域。曾经数次搭建公司的财务管理体系,包括全面预算流程与制度、资金管理计划、财务管理流程等,也曾主导公司的财务系统和管理系统的本地化。在兼并收购方面,曾作为柏坚CFO成功主导出售集团70%股份给中集。在爱尔创任职期间,成功收购上海沪亮(树脂研发公司)、上海杉镝三维(3D设备贸易公司)。 侯老师是英国皇家特许管理会计师公会资深会员(CIMA-FCMA),同时是中国注册会计师。

模块1 投资的财务分析模型介绍以及相应的应用场景

本模块详细介绍了6种投资的财务分析模型及其相应的优缺点、适用场景,并搭配了案例帮助理解。

模块2 收购后商誉的案例介绍以及如何评估商誉

本模块用案例介绍了收购后商誉减值的情景,并介绍了如何评估商誉。

模块3 如何管理投资评测的财务风险

本模块介绍了如何管理投资评测的财务风险,并运用上述章节讲到的净现值法来举例说明。

模块1 投资的财务分析模型介绍以及相应的应用场景

投资的财务分析模型中,有六种较为常用的模型,可将其分为三对。

第一对是会计收益率法(ARR)与回收期法(Payback);

第二对是净现值法(NPV)与内含报酬率法(IRR);

第三对是净资产收益率法与投资回报率法。

一、会计收益率法与回收期法

会计收益率法与回收期法相对较为简单,计算过程也不复杂,但不适用于特别复杂的场景,通常适用于向财务背景和财务知识不强的人介绍时使用。

1、会计收益率法

会计收益率法是指用会计收益除以资本支出。具体而言,从财务报表角度看,是计算资本支出所带来的收益率。该方法有两种计算公式:

• 年平均收益率/初始资本支出

• 年平均收益率/平均资本占用

例如,某公司计划投产一条新生产线,初始投资为500万元,三年后残值为100万元,计算得出平均净利润为31.9万元。

若以初始资本投资500万元计算,会计收益率为31.9÷500(6.38%);

若计算平均资本占用,即(500+100)÷2=300万元,会计收益率则为31.9÷300(10.63%)。

需要注意的是,会计收益率法始终使用的是会计收益率,而非实际的现金收益,且该方法较为简单,通常在初始投资明确且只需了解每年会计报表上收益的情况下使用,无需复杂化处理。

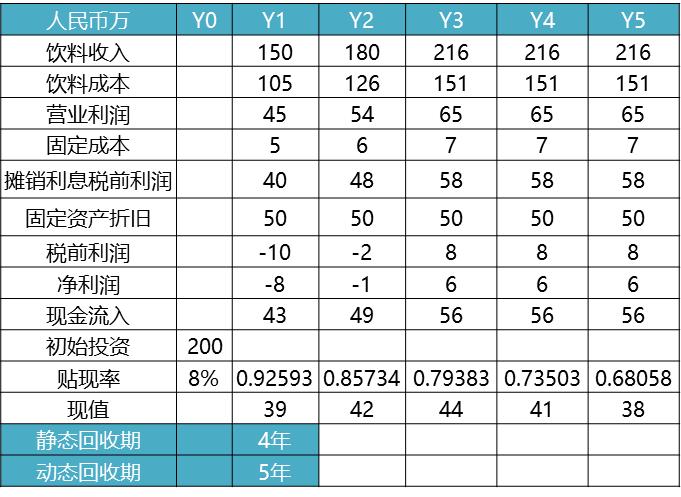

2、回收期法

指通过投资项目带来的净流入回收该项目初始投资所需的时间。它分为两种:

• 静态回收期法,不考虑资金的时间价值;

• 动态回收期法,考虑资金的时间价值,将每年的净现金流量进行贴现。不过,动态投资回收期法的使用频率相对较低。

例如公司招商加盟,即公司希望吸引合作伙伴开展小生意。在这种情况下,需要向合作伙伴说明投资的回收期,例如告知其20万元的投资大约需要两三年才能回本。对于没有财务概念的人而言,解释资金的时间价值是比较繁琐的,因此简单地说明投资回收期更为合适。

铂略提醒:在实际应用中,虽然会介绍多种投资分析模型,但模型的存在与使用是两回事。使用模型时,需要根据对象的特点和需求来选择合适的模型。例如,要根据方案提出的对象能够理解、需要了解的内容以及整个场景最适合的模型来选择。

两种方式一直以来都适用于比较简单的场景。在这种情况下,考虑平均资本支出或时间价值可能不太恰当。

【案例分析】一家从事人工智能的公司,开发了具有识别功能的自动售卖机。在向他人介绍投资售卖机时,需要计算大概多久能够回本。