高科技企业税收优惠项目管理及维护

课程介绍:

为了促进高科技企业快速发展,国家出台了一系列鼓励发展的税收优惠政策。优惠项目税收管理得当,会给企业带来一定的税收利益,但如果处理稍有不慎,会给企业带来巨大的税收成本。

因此,企业税务管理体系的构建,对于促进发展,提高经营效率是非常重要的,如何做好项目管理及维护,防范政策适用过程中的各类风险以减少额外税收成本,是高科技企业税务管理工作需要考虑的首要问题。

本次课程将通过对高新企业认定项目涉税管理、研发费用加计扣除项目涉税管理、技术转让项目涉税管理等内容的讲解,帮助学员梳理优惠项目税收管理要点和维护重点,以促进达到“防风险、提效率”的目标。

讲师介绍:

高 璟

省级稽查人才库成员

原某省稽查局审理科科长、检查科科长

高璟老师是是省级稽查人才库、纳税评估人才库和反避税专家小组成员;历任稽查局审理科科长、检查科科长,纳税评估分局分局长;曾荣获“全省国税系统税务稽查能手”和“全省国税系统征管领军人才”等称号。同时,她是《每日税讯》特约专家、特约栏目撰稿人。高璟老师熟悉税务稽查方法,了解纳税评估流程,掌握企业涉税核算需求,为学员提供极其实用的涉税工作指导。 授课风格严谨认真、思路透彻清晰、案例旁征博引、课程饱满充实。

模块介绍:

模块一:高新技术企业认定项目管理及维护

主要介绍了高新技术企业认定的要点和条件,以及认定过程中的风险及应对

模块二:研发费用加计扣除项目管理及维护

主要介绍了研发费用的加计扣除要点及风险控制

模块一:高新技术企业认定项目管理及维护

一、高新技术企业认定项目管理要点

• 高新认定时需要符合《高新技术企业认定管理办法》(国科发火〔2016〕32号)的相关规定;

• 对取得高新技术企业资格且享受税收优惠的高新技术企业,需注意享受优惠期间符合《认定办法》第十一条规定的认定条件。否则,税务机关将追缴其证书有效期内自不符合认定条件年度起已享受的税收优惠;

• 资格有效期内,做好相关事项的报送及资料留存备查管理工作;如果相关资料的报送工作不到位,则高新技术的认定可能被取消。

二、高新技术企业认定条件剖析与关键点控制

• 注册成立年限要求:《认定办法》第十一条“须注册成立一年以上”是指企业须注册成立365个日历天数以上;

• 对主要产品(服务)在技术上发挥核心支持作用的知识产权的所有权:知识产权须在中国境内授权或审批审定,并在中国法律的有效保护期内。知识产权权属人应为申请企业。不具备知识产权的企业不能认定为高新技术企业。在申请高新技术企业及高新技术企业资格存续期内,知识产权有多个权属人时,只能由一个权属人在申请时使用;

• 主要产品(服务):高新技术产品(服务)中,拥有在技术上发挥核心支持作用的知识产权的所有权,且收入之和在企业同期高新技术产品(服务)收入中超过50%的产品(服务)。

• 科技人员占比:企业科技人员数与职工总数的比值。企业从事研发和相关技术创新活动的科技人员占企业当年职工总数的比例不低于10%;

1. 科技人员是指直接从事研发和相关技术创新活动,以及专门从事上述活动的管理和提供直接技术服务的,累计实际工作时间在183天以上的人员,包括在职、兼职和临时聘用人员;

2. 职工总数包括企业在职、兼职和临时聘用人员。在职人员可以通过企业是否签订了劳动合同或缴纳社会保险费来鉴别;兼职、临时聘用人员全年须在企业累计工作183天以上;临时聘用人员不包含劳务派遣人员;

3. 统计方法:当年职工总数、科技人员数均按照全年月平均数计算。

月平均数=(月初数+月末数)÷2

全年月平均数=全年各月平均数之和÷12

年度中间开业或者终止经营活动的,以其实际经营期作为一个纳税年度确定上述相关指标。

• 高新技术产品(服务)收入=产品(服务)收入+技术性收入。近一年高新技术产品(服务)收入占企业同期总收入的比例不低于60%;对企业取得上述收入发挥核心支持作用的技术应属于《技术领域》规定的范围。技术性收入=技术转让收入+技术服务收入+接受委托研究开发收入;

1. 总收入=收入总额-不征税收入;总收入应为税法口径的收入,与企业所得税汇算清缴调整后的收入一致,包括视同销售收入、汇兑收益等;

2. 技术转让收入:指企业技术创新成果通过技术贸易、技术转让所获得的收入;

3. 技术服务收入:指企业利用自己的人力、物力和数据系统等为社会和本企业外的用户提供技术资料、技术咨询与市场评估、工程技术项目设计、数据处理、测试分析及其他类型的服务所获得的收入;

4. 接受委托研究开发收入:指企业承担社会各方面委托研究开发、中间试验及新产品开发所获得的收入。

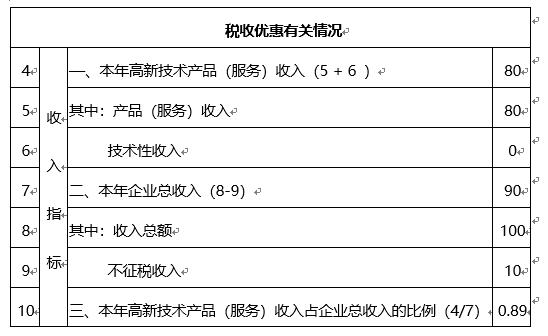

【案例说明】下面表格中,高新产品技术收入=80;

总收入(90)=收入总额(100)-不征税收入(10)

因此:高新收入占总收入的89%(80÷90)

• 研发费用占比的计算:企业近三个会计年度(实际经营期不满三年的按实际经营时间计算)的研究开发费用总额占同期销售收入总额的比例符合如下要求;同时,其中,企业在中国境内发生的研究开发费用总额占全部研究开发费用总额的比例不低于60%;

1. A107041《高新技术企业优惠情况及明细表》需要填报本年度和前两个年度归集的高新研发费用和销售(营业)收入的合计金额,并将两个合计金额的比例填入第30行“三年研发费用占销售(营业)收入的比例”;

① 企业所得税进行年度申报时,申报的是三年研发费用总额占三年销售收入总额的比例,近三年汇总滚动计算,并不计算每年的比例;

② 最近一年不是申报当年、而是前一年;比如2022年申报的,最近一年是指2021年;

③ 高新认定是按照研发费用归集口径归集的,与资本化和费用化无关;但按照税法规定加计扣除要考虑资本化和费用化问题,资本化的摊销时才能加计扣除;

2. 《高新技术企业认定管理工作指引》(国科发火〔2016〕 195号)第三条的规定,“销售收入为主营业务收入与其他业务收入之和。主营业务收入与其他业务收入按照企业所得税年度纳税申报表的口径计算。”按照企业所得税年度纳税申报表的口径,主营业务收入与其他业务收入均不包括视同销售收入。因此,在计算研发费用占比的时候,销售收入不包括视同销售收入。

【案例说明】A企业2019-2021年三年研发费用占比如下图:根据上述的研发费用占比的表格可以看出,2021年是否能享受优惠,要看2020年的销售收入在哪个档次,2020年是2.3亿,在第三个档次,即超过2亿,应不低于3%,2020年的研发费用占比是3.73%,因此2021年度可以享受高新企业的税收优惠。