- 核算与报告

- 内控与合规

- 计划与分析

- 成本与绩效

- 财务BP

- 资本财务

- 税务合规

- 税务筹划

- 跨境税务

数字化转型

- 财务信息系统与数字化

- 财务共享中心

- 数字化应用

- 人际技能

- 职业生涯与发展

- 商业技能

- 全民财务

- 管理者财务思维

- 老板财税

管理会计师(高级)专业能力考试样题(一)

教材:《投资银行学》

题目类型:案例分析(20 分)

新希望六和股份有限公司(股票代码 000876),于 1998 年 3 月在深交所上市。 公司立足农牧产业、注重稳健发展,业务涉及饲料、养殖、肉制品及金融投资、 商贸等,公司业务遍布全国及越南、菲律宾等 20 多个国家。在 2018 年《财富》

杂志评选的中国企业 500 强中位列第 126 位。 公司将以“打造世界级农牧食品 企业和美好公司”为愿景,以“为耕者谋利、为食者造福”为使命,以“新、和、 实、谦”为核心价值观,着重发挥农业产业化重点领先企业的辐射带动效应,整合 全球资源,打造安全健康的大食品产业链。

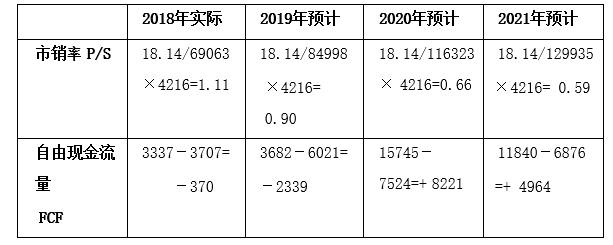

材料一:本题分析使用的案例公司 最新收盘价 18.14 元, 市净率 3.18 倍; 公司股票过去一年里最低价 7.71 元/最高价为 23.76 元。公司每股净资产 5.71 元, 资产负债率 47.12%,总股本 16.02 百万股;

材料二:证券分析师对新希望公司的盈利预测与估值,重要数据如下表(金 额单位:百万元):

材料三: 公司业务经营与业绩要点:

(1)公司发布业绩预告:预计 2019 年归母净利润在 48 至 50.2 亿元,同比增长 181.58%至 194.49%。

(2)生猪养 殖: 2019 年全年来看,公司生猪出栏 355 万头,其中仔猪出栏约 40 万头,全年没有下调出栏计划,顺利达成预定目标。综合成本约 16 元/kg,其中自有仔猪成本约 13 元/公斤,外购仔猪成本 17.3 元/公斤,外购占比约 70%。预计正常运营的养猪项目合计盈利 22.1 亿元,扣除筹建费用 6.7 亿元后,预计养猪板块归母净利 15.4 亿元。未来出栏规划,2020 年目标 800 至 1000 万头,2021 年 1500至 1800 万头,2022 年 2500 万头。预计 2020 年自育肥比例有望达到一半,自产仔猪有望达到 600 万头,将进一步改善完全成本。此外,2019 年 12 月公司公告第 2 轮投资合计 148 亿,新增产能已超过 1100 万头,加速扩张,保障出栏目标 的实现。

(3)饲料: 2019 年由于非洲猪瘟影响对饲料行业带来了新一轮的 洗牌。公司把握发展机遇,不断加强饲料产品研发、市场开发与服务,持续优化 产品结构,预计公司饲料销量同比增长 11%,其中禽料受益下游养殖高景气,销 量同增 20%,猪料保持竞争力,在下游产能大幅去化的情况下销量同比降幅仅 9%, 水产料持续追赶态势,销量同增 11%。同时,综合单吨净利达到 70 元,同比大 幅提高约 20 元,预计饲料板块全年归母净利约 11 亿元。

(4)禽:禽板块景气度高。公司 2019 年按屠宰口径统计销量约 7.5 亿羽,只均利润 1.42 元,同比提高约 0.6 元。预计禽板块整体盈利 13 亿元,扣除少数股东权益约 2.3 亿元,归母净利约 11 亿元。

材料四:证券分析师提出的盈利预测与投资评级: 短期来看,公司 2020 年业绩确定性高,有望持续释放弹性;长期来看,此轮周期下产能深度去化,龙 头企业将凭借出色的防疫能力、成本、资金、土地、人才储备等优势实现快速扩 张,伴随行业一同成长。我们预计 2019 - 2021 年公司实现营业收入 850.0,1163.2和 1299.4 亿元,归母净利 49.0,138.7 和 107.4 亿元。当前股价对应 PE 为 15.6、5.5 和 7.1 倍,考虑到公司生猪养殖快速发展为具备竞争优势的头部企业,饲料 主业稳健发展,叠加禽产业链及食品板块多元布局,维持“买入”评级!

(本题的数据资料源于:东吴证券证券分析师马莉于 2020 年 01 月 23 日发 表的《新希望(000876):养猪板块利润释放,饲料及及禽禽板块板块盈利改善》 评级报告 )

问题及参考答案:

问题1:根据以上材料和所学知识,请说明开展企业盈利预测与估值分析,有哪 些假设前提?

参考答案:

开展企业盈利预测与估值分析的假设前提包括但不限于:

(1)分析期间国家宏观经济政策变化和产业政策可期;

(2)企业的外部经营竞争格局不会巨大动荡变化;

(3)企业的经营战略与产业布局相对比较稳定;

(4)企业不会发生控制权与经营权重大变革;

(5)企业不会发生并购重组;

(6)企业资本结构相对比较稳定。

问题2:根据以上材料和所学知识,计算填列下表: (公式“企业自由现金流量 FCF=经营性现金流--资本性支出”)

参考答案:

并回答能否采用自由现金流 FCF 模型对新希望公司开展估值分析?为什么?

参考答案:

不能。理由是其预计 FCF 有负数,而且数据变化很不稳定。所以,FCF 估值 模型不仅受到经营现金流的影响,也受到资本支出预算的影响。只有维持正数 的 FCF 才能使用该模式估值。

问题3:假设新希望公司董事会不认同证券分析师以市盈率 P/E 或市净率 P/B 为 主导的模型对本公司进行估值分析,董事会提议用 EV/EBITDA (倍)进行估值。 请你根据以上材料和所学知识,为该公司董事会的提议找到合适的理由,并同时 也给董事会说明采用该模型存在的潜在风险。

参考答案:

董事会提议用 EV/EBITDA (倍)进行估值的理由,包括:

(1)本公司 的 EBITDA 自 2018 年起各年的数据分别为 4503,7027,17389 和 13793 百万元, 增长态势明显,盈利可观;

(2)EBITDA 剔除了折旧政策变化和财务杠杆使用状况等非营运因素的影响,更清晰地展现了企业真正的运营绩效。

(3)公司未来投资安排与资本支出预算,因为费用化会计处理肯定会直接打压各期财报盈利, 降低每股收益。但是 EBITDA 指标测算要求“加回”新增投资折旧与摊销,非常 有利于企业安排有效投资,提高企业长期竞争能力。

(4)EBITDA 也经常被等同 于企业经营现金流质量,这样有利于直接综合分析企业的经营质量与财务风险 程度,这些优势是市盈率 P/E 或市净率 P/B 为主导的模型难以实现的。

给公司董事会说明采用 EV/EBITDA(倍)进行估值的风险:(1)本公司预计 的 EV/EBITDA(倍)自 2018 年起各年的数据分别为 3.54,2.97,1.09 和 1.08 倍,下滑态势明显,当然与采用的不变股票 18.14 元价格有关,也可以说明公 司价值被低估;(2)贵公司是大陆上市的 A 股公司,本土投资人还习惯于采用 市盈率 P/E 或市净率 P/B 估值,不像境外投资者偏好 EBITDA 估值分析。

问题4:假设新希望公司董事会一致认为“公司最新收盘价 18.14 元 , 公司股票 在过去一年里的最高价 23.76 元”都没有客观反映公司的内在价值。即是东吴 证券分析师得出“买入”的评级报告,董事会认为也存在低估公司价值的问题。

如果你是该公司 CFO,你也认同公司董事会的基本判断。请你根据以上材料 和所学知识,向本公司董事会和管理层,提出你的一些专业建议:一是关于公司 如何针对性地实施价值管理(VBM)策略,以持续提高公司内涵价值;二是关于公

司如何有效开展市值管理,提高股票市场对公司价值的认同。

参考答案:

一是关于实施价值管理 VBM,提高公司内涵价值的建议:包括:

(1)本 公司的最近两年的整体毛利率偏低,需要提高增收节支加以改进;

(2)鉴于公 司“公司自有仔猪成本约 13 元/公斤,外购仔猪成本 17.3 元/公斤,外购占比 约 70%。”公司应该持续降低外购 外购仔猪的比例;

(3)在产品结构调整方面, 可以适当提高饲料的市场产销量,维护与提高本公司饲料的占有率;(4)重构 与优化公司产业链。

二是关于公司市值管理,提高公司股价的建议:包括:

(1)优化公司的盈 利模式。资本市场偏好轻资产模式,公司要有“由重资产模式适当转型轻资产 模式的”策略;

(2)强化信息沟通,主动接受投资者尤其是机构投资者的实地 调研;

(3)实施更多的现金股利分红;

(4)股票回购与并购行为都是市值管理的有效策略。

管理会计师(高级)专业能力考试样题(二)

教材名称:《战略决策与激励》

题目:案例分析(10 分)

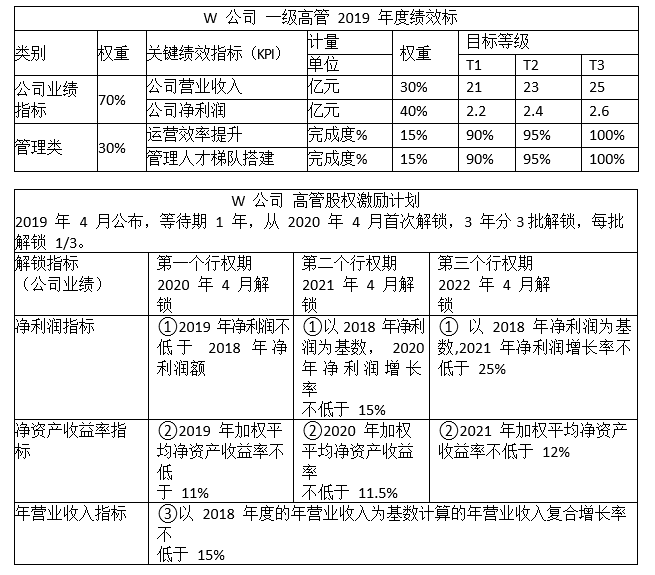

以下是 W 公司的一级高管薪酬(含短期现金奖金和长期股权激励)的绩效考核要求。

问题:

请问在绩效指标设定方面存在什么问题?请给出合理的改善方向。

【答案】

短期激励和长期激励的绩效指标都是高度一致的财务指标(净利润、营收增长),只要完成相同的财务指标,可以拿到短期现金奖金和长期股权,两种激励的导向不明确。

短期激励和长期激励均只有财务指标,并没有加入“战略指标”;应当在现金激励部分加入与战略相关的“年度战略事项”指标,而长期激励部分更应该补充长期的战略里程碑用于解锁股权,而不仅仅只用财务增长类指标。

管理会计师(高级)专业能力考试样题(三)

教材名称:《战略成本管理》

题目:案例分析(10 分)

新能源汽车企业成本现状:

(一)研发成本高昂

作为高科技企业,新能源汽车企业在生产过程中使用了许多新材料和新工艺。这些新材料和新工艺在理论研究和实际应用过程中,投入了大量的研发费用。从实验室到市场的过程中需要投入大量的人力和物力,而且还有不少的技术难关需要攻克,致使相关企业的研发投入巨大,并且呈现加速增长趋势。 例如,2012— 2015 年北京新能源汽车公司投入的研发费用累计达到 5.82 亿元,而仅 2016 年就投入约 6 亿元。

(二)电池成本占汽车成本比例高

新能源汽车的价格主要由电池成本决定。 新能源汽车生产中最重要的零配件是蓄电池,电池成本占了总成本的 10%-40%,比例相当高,在 3-5 年的使用周期后,这块电池的剩余使用价值为 20%-30%,也就 70%的电池成本耗费掉了。蓄电池的价格受材料和技术的制约而居高不下,致使新能源汽车的价格也无法大幅降低。

(三)采购成本比重大

新能源汽车企业由于整体的产量规模较小,行业零配件的标准不统一,零配件生产企业的成本较高,致使采购成本中的原材料和主要零配件的成本一直居高不下。另外,在采购过程中,由于原材料和零配件规格特殊,数量较小,往往需要单独运送并且采用特殊方法保存,在仓储和运输等环节中相关成本也远高于普通燃油汽车生产企业。 采购成本是构成新能源汽车制作总成本的最主要部分, 在新能源汽车总生产成本中占 40%-60%。

(四)配套设施建设成本高

新能源汽车与传统的燃油汽车不同,在使用时需要较多的配套设施,例如充电站或充电桩。而充电站、充电桩等设备没有旧的设施可以改造,需要完全新建, 在线路设计、施工管理和能源供给等方面都遇到了很多问题,解决这些问题需要投入较多的人力和物力,致使充电站和充电桩的建设成本居高不下。

我国新能源汽车战略成本管理问题:

(一)缺乏价值链分析和战略合作

在我国,大多数燃油汽车生产企业都在生产或计划生产新能源汽车。预计在未来 20 年,中国都将是全球最大的新能源汽车生产和消费市场。汽车生产企业从最初的原材料投入,到新能源汽车整车完工,中间要经过多个相互关联的作业活动。这一过程是一种新能源汽车价值的形成和增值的过程,从战略角度看,这些中间的作业活动形成了一条完整战略价值链。新能源汽车行业价值链有其自身的作业活动特性,而周边相关行业又与汽车行业形成了复杂的交叉价值链,汽车生产企业处于整个产业价值链的核心环节。

(二)战略定位不准,全员成本意识淡薄

新能源汽车企业大多对其所处行业特点与自身资源认识不足,没能准确判断企业内部的优点与缺点,对企业外部的机会与阻力不能正确分析。战略定位不清晰或频繁更改,妨碍了企业的快速发展。在新能源汽车生产过程中,存在着一些成本的无谓消耗情况。例如,生产等待时间的消耗、存货无用搬运中人工的消耗、空闲库存资源的消耗、生产过程中人工的闲置、操作人员培训不足以及操作失误造成的成本消耗等。

(三)成本动因不清晰,外部相关成本高

新能源汽车产业的发展需要相应的充电站和充电桩的配套建设,而充电站和充电桩建设缓慢,限制了汽车企业的快速发展。新能源汽车企业在计算产品成本时,一直按照传统的成本计算方法,以产品出厂前的所有投入来进行计算。如果没有充电站和充电桩,新能源汽车就无法使用,充电过程是顾客使用产品的重要环节。

问题:

根据以上资料,请对新能源汽车战略成本管理的三方面问题进行扩展性解读, 并简要提出相应的应对措施。

答案:

第一方面问题解读及应对:

最大的问题是整体市场虽然大,但整个行业缺乏价值链分析和战略合作,各家新能源汽车企业很难形成规模,难以通过大规模生产来分摊成本。需要加强战略合作与产业整合度。

第二方面问题解读及应对:

新能源汽车企业的内部,往往缺少全企业视角的成本管理设计和成本控制。各个生产部门也没有真正参与到整个企业的控制成本、提高效益等中来。应该进行科学的成本动因分析/严格的成本控制/精益生产等,鼓励全员参与成本管理, 实现成本有效控制。

第三方面问题解读及应对:

汽车生产企业如何把充电设施纳入成本核算体系是一个难题。全国范围内还无法短时间内建成足够数量的充电站和充电桩。这对新能源汽车的快速发展可能形成重大阻碍。需要建立统一技术和行业标准、完善配套设施与构建研发联盟以降低成本。

联系邮箱:cs@bolue.cn

咨询电话:400-616-3899 (周一至周五 08:30-18:00)

二维码已失效

扫描成功!

请勿刷新本页面,按手机提示操作。

该手机号对应多个账号,请选择

一个铂略账号只能关联绑定一个微信账号。

您的铂略账号已关联绑定过其他微信账号,您可登录铂略PC官网、

APP或拨打铂略客服电话(400-616-3899)解除绑定。解除绑定

后,请再与当前微信账号进行绑定。

一个铂略账号只能关联绑定一个QQ账号。

您的铂略账号已关联绑定过其他QQ账号,您可登录铂略PC官网、

APP或拨打铂略客服电话(400-616-3899)解除绑定。解除绑定

后,请再与当前QQ账号进行绑定。

一个铂略账号只能关联绑定一个新浪账号。

您的铂略账号已关联绑定过其他新浪账号,您可登录铂略PC官网、

APP或拨打铂略客服电话(400-616-3899)解除绑定。解除绑定

后,请再与当前新浪账号进行绑定。

一个铂略账号只能关联绑定一个手机号码。

您的铂略账号已关联绑定过其他手机号码,您可登录铂略PC官网、

APP或拨打铂略客服电话(400-616-3899)解除绑定。解除绑定

后,请再与当前手机号码进行绑定。