实例解析建筑企业合同财税风险管理之专业承包

课程介绍:

查税必查票、查票必查合同,合同源于交易。

建筑合同是隐藏财税风险所在地的温床,也是税务稽查的重点。建设工程总承包合同在履行中由于它涉及多个主体,工程单体项目又多,经济活动繁杂,近年来,总承包合同赔付或索赔事件时有发生,甚至有的企业为此承担了大量民事赔偿责任。更有责任人也因管理失控,受到刑法追究的案例也屡见不鲜。

作为建筑行业的施工企业的财税团队核心成员,应如何规避税务可能的风险点,总承包合同中隐藏的财税风险该如何化解?为此,铂略重磅推出《实例解析建筑企业合同财税风险管理》系列课程,邀请29年+建筑地产行业财税实战讲师,从“业财法税”四维融合切入,以真实的司法诉案为场景,梳理案例中各类经营和财税风险点,进而减少或避免总承包合同当事人的经营管理风险。

本课程为系列课程第三节,结合4大实例讲解15+个常见专业承包合同(钢结构、劳务分包、园林绿化施工合同)财税风险点如何处理。

讲师介绍:

梁 石

29年+建筑地产行业财务高管

欧资地产集团公司财务总监

梁老师拥有29年+建筑及上下游行业实战经验,目前就职于一家欧资地产集团公司,负责财税风险控制,是资深实战专家型的企业管理创新者。梁老师一直致力于该行业的会计核算规范化、标准化、简洁化;同时又能够从项目流程和交易环节予以涉税统筹,从经济交易目的进行法务研究,以业务为源头,以合同为载体,以交易目的为出发点,充分体现决策层的意志,将其完整地嵌入到合同条款(含商务条款、技术条款),最终再落实到合同的执行,充分体现职者的“大道当然,精细致远”的职业理念。梁老师在建筑房地产领域授课超10年经验,同时,梁老师是会计学学士,高级会计师。

模块介绍:

模块一:专业承包合同(钢结构)财税风险管理案例一

介绍了甲指分包、总包管理费和总包服务费等

模块二:专业承包合同(钢结构)财税风险管理案例二

介绍了违背交易内容开具发票等

模块三:专业承包合同(劳务分包)财税风险管理案例三

介绍了专业分包后再分包等

模块四:专业承包合同(园林绿化施工合同)财税风险管理案例四

介绍了付款节点和纳税义务等

模块一:专业承包合同(钢结构)财税风险管理案例一

案情背景:

• 甲指分包:指由发包方、总承包方、分包方三方签订的指定分包方的合同。

• 4%的总承包服务费按合同补充条款约定应由由发包人承担并支付,与分包人无关。

• 对于鸿*公司抗辩的4%的总包服务费是否应予以扣减的问题,一审法院认为,根据合同约定及行业惯例,该项费用为总包单位和发包单位之间进行结算时的约定,与分包单位的结算无关,故该款项在本案中不应予以扣减。

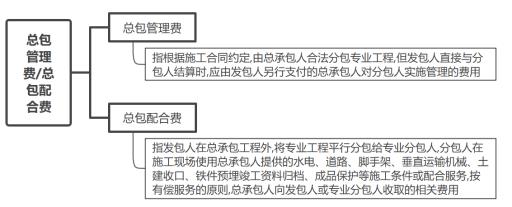

• 依据《建设工程工程量清单计价规范》规定,总包服务费是指总承包人为配合协调发包人进行的专业工程发包,对发包人自行采购的材料、工程设备等进行保管以及施工现场管理、竣工资料汇总整理等服务所需的费用。可见,该费用是总包人为发包人提供服务而向发包人收取的费用,与作为分包人的东*公司无关。

以下为(2020)鲁民终10*4号涉及的关注点:

一、甲指分包的三方施工协议VS总包方直接和分包方签订承包合同之差异性

• “甲指分包”和“总-分-包”的相关法律规定

1. “甲指分包”一般是指,在建设工程施工过程中,业主方向总承包方指定或指定可供选择的分包商的行为。

2. 《房屋建筑和市政基础设施工程施工分包管理办法》第七条:“建设单位不得直接指定分包工程承包人。任何单位和个人不得对依法实施的分包活动进行干预。以上两个规定是相互矛盾的,和现实操作有一定偏差。

3. 《民法典》第七百九十一条第二款:总承包人或者勘察、设计、施工承包人经发包人同意,可以将自己承包的部分工作交由第三人完成。第三人就其完成的工作成果与总承包人或者勘察、设计、施工承包人向发包人承担连带责任。承包人不得将其承包的全部建设工程转包给第三人或者将其承包的全部建设工程支解以后以分包的名义分别转包给第三人。

4. 《民法典》第七百九十一条第三款:禁止承包人将工程分包给不具备相应资质条件的单位。禁止分包单位将其承包的工程再分包。建设工程主体结构的施工必须由承包人自行完成。

5. 《建设项目工程总承包合同》(GF-2020-0216)

1) 4.5.1 一般约定:

承包人不得将其承包的全部工程转包给第三人,或将其承包的全部工程支解后以分包的名义转包给第三人。承包人不得将法律或专用合同条件中禁止分包的工作事项分包给第三人,不得以劳务分包的名义转包或违法分包工程。

2) 4.5.2 分包的确定:

承包人应按照专用合同条件约定对工作事项进行分包,确定分包人。

专用合同条件未列出的分包事项,承包人可在工程实施阶段分批分期就分包事项向发包人提交申请,发包人在接到分包事项申请后的14天内,予以批准或提出意见。未经发包人同意,承包人不得将提出的拟分包事项对外分包。发包人未能在14天内批准亦未提出意见的,承包人有权将提出的拟分包事项对外分包,但应在分包人确定后通知发包人。

二、钢结构专项工程的质保期起算时间关乎质保金的资金回笼

• 根据涉案钢骨柱合同及钢结构合同约定,工程整体竣工验收合格后支付至审定结算价款的95%,因涉案工程并未进行整体的竣工验收,一审认定应扣除5%的质量保修金,待保修期满后按照合同约定另行支付,并无不当。

• 钢骨柱合同(“总分包合同”)及钢结构合同(甲指分包合同),作为专项分包合同提供的是合同项下的专项工程,专项工程的竣工时间,工程整体竣工验收合格时间,涉及到2个时间点。在合同中一定要明确清楚具体的时间节点。

三、总包管理费和总包服务费各自的定义及承担方式

专业分包人在签订合同和报价时,一定要明确价格是否包含总包配合费以及总包配合费应该由谁(发包方还是分包方)支付给总包方。

四、总包管理费/总包服务费如何结算?开具发票?账务处理?