经济合同涉税风险分析第一弹:

审视合同条款与税收“四流一致”的关系

课程介绍:

合同是企业经济活动的法律基础,财务人员参与合同审核,可以确保合同的财务条款符合企业的内控要求和合规性要求,同时符合国家法律法规,避免因合同条款不明确或不合规带来的税务风险。与此同时,在合同中合理安排税务条款,合理规划税负,也可以帮助企业避免因合同内容导致的不必要税收负担,实现税收成本的优化。

本系列课程旨在帮助学员系统性地梳理合同管理中的涉税要点,提示日常操作难点,为企业的稳健运营和税务合规提供保障。

本次课程为系列课程的第一节,主要梳理财务人员在合同审核中的涉税要点和风险提示,帮助搭建合同审核框架。

讲师介绍:

晨 旭

某省稽查岗位和管理岗位能手

某省税务高端人才

晨老师从事税务工作二十年,是某省税务高端人才、省级税务局兼职培训师,并多次获全省稽查岗位和管理岗位能手称号。现为铂略普税知识宣传员。

模块介绍:

模块一:经济合同涉税风险分析第一弹

本章节主要介绍了合同必备要素、四流一致、合同与印花税、增值税、发票开具的关系等。

模块一:经济合同涉税风险分析第一弹

一、 订立合同涉税条款审查注意事项

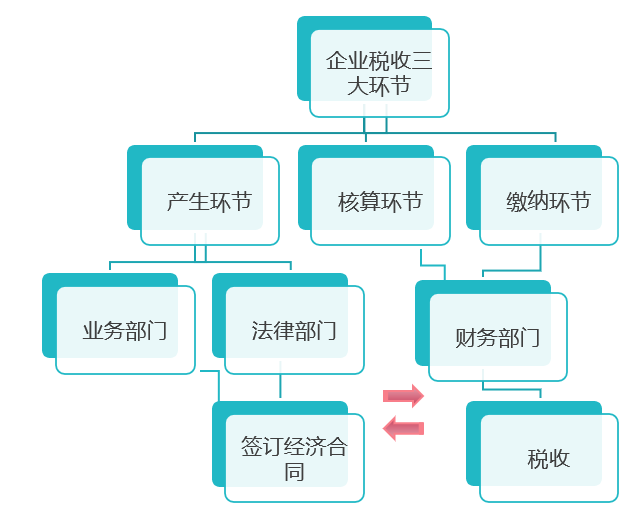

• 合同、业务、税收三者之间的关系:

1. 企业税收不是财务部门做账做出来的,而是业务部门在做业务时做出来的;

2. 合同决定业务流程,业务流程决定税收,合同在降低企业税收成本中起关键和根本性作用。

二、 一份有效合同必须具有的三项必备要素

• 《民法典》第四百七十条,合同的内容由当事人约定,一般包括下列条款:

(一)当事人的姓名或者名称和住所;

(二)标的;

(三)数量;

【案例】甲公司通过电视发布广告,称其有100辆某型号汽车,每辆价格15万元,广告有效期10天。乙公司于该则广告发布后第5天自带汇票去甲公司买车,但此时车已全部售完,无货可供。请问:乙公司可否追究甲公司的违约责任?

答:可以。因为甲公司发布的广告内容为要约,符合合同的三项必备要素。

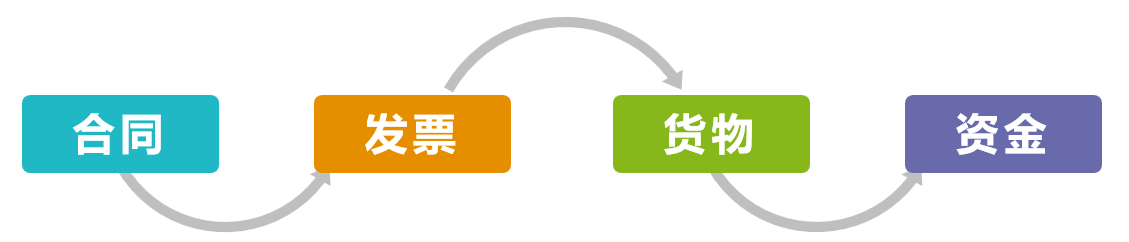

三、 税收上的“四流一致”

• 合同:业务发生需要有合同证明;

• 发票:发票需要和合同一致;

• 货物:货物入库金额如无特殊原因应与合同一致;

• 资金:资金要和合同一致;

四、 未签订合同的购销业务是否需要缴纳印花税?

• 根据《中华人民共和国印花税暂行条例》(中华人民共和国国务院令第11号)和《中华人民共和国印花税暂行条例施行细则》(财税字〔1988〕第255号),具有合同性质的凭证,是指具有合同效力的协议、契约、合约、单据、确认书及其他各种名称的凭证。

• 企业之间书立的确定买卖关系、明确买卖双方权利义务的订单、要货单等单据,且未另外书立买卖合同的,应当按规定缴纳印花税。(财政部、税务总局公告2022年第22号)

• 不论企业内部如何称呼,只要是具有民法典合同必备要素的单据,就需按规定缴纳印花税。

五、 订立合同时有关印花税的注意事项