资金数字化管理典型案例解析与工具运用Ⅱ

课程介绍:

在当今商业环境中,数字化管理已成为企业转型升级的关键路径,尤其在资金管理领域,其意义尤为重大。随着市场竞争的加剧和信息技术的发展,企业亟需通过数字化手段优化资金配置,提升运营效率。然而,资金数字化管理也面临着诸多痛点,如数据孤岛、流程繁琐、决策滞后等,这些问题限制了企业的快速发展。

当前,众多企业正积极探索资金数字化管理的实践路径,但成功案例相对较少,且实施过程中往往遇到技术、人才、流程等多方面的挑战。高效的数字化管理工具应用不仅能够帮助企业快速响应市场变化,降低运营风险,还能提升决策的科学性和准确性。通过集成化的系统平台,企业可以实现对资金流动的全面监控,有效避免资金闲置和浪费,同时提升财务透明度,增强内外部信任。

铂略本次课程邀请知名财务管理专家,结合其多年资金管理经验,分享资金数字化管理的技能,了解并掌握交易银行系统、资金池管理和财务共享中心的数字化技术应用,为未来的技术升级和创新打下基础。

讲师介绍:

卢老师

集团公司财务总监

咨询公司合伙人

卢老师现为咨询公司合伙人,此前曾担任某高科技、大消费等多元化集团企业财务总监,负责多家集团公司的改制重组、尽职调查,完成A股上市、新三板挂牌、港股筹备的工作。在集团期间,卢老师主导集团架构调整、资金池、信息系统升级;构建投资项目评估模型,及时风险预警,优化业务发展平台,并负责多家公司战略咨询和IPO咨询。

模块介绍:

模块一:资金数字化管理落地方案

本模块主要介绍了交易银行如何解决销售回款痛点、资金池的四大功能、司库体系建设框架及司库模块、财务共享中心的功能及海尔数字化管理工具应用案例。

模块一:资金数字化管理落地方案

一、交易银行系统

交易银行系统在企业运营中具有重要意义,主要解决企业日常运营中的收支款问题。以下将重点讲解销售回款流程及其痛点,以便企业自查是否存在类似问题,并探讨交易银行系统是否能够帮助企业解决这些问题。

1、销售回款流程与痛点

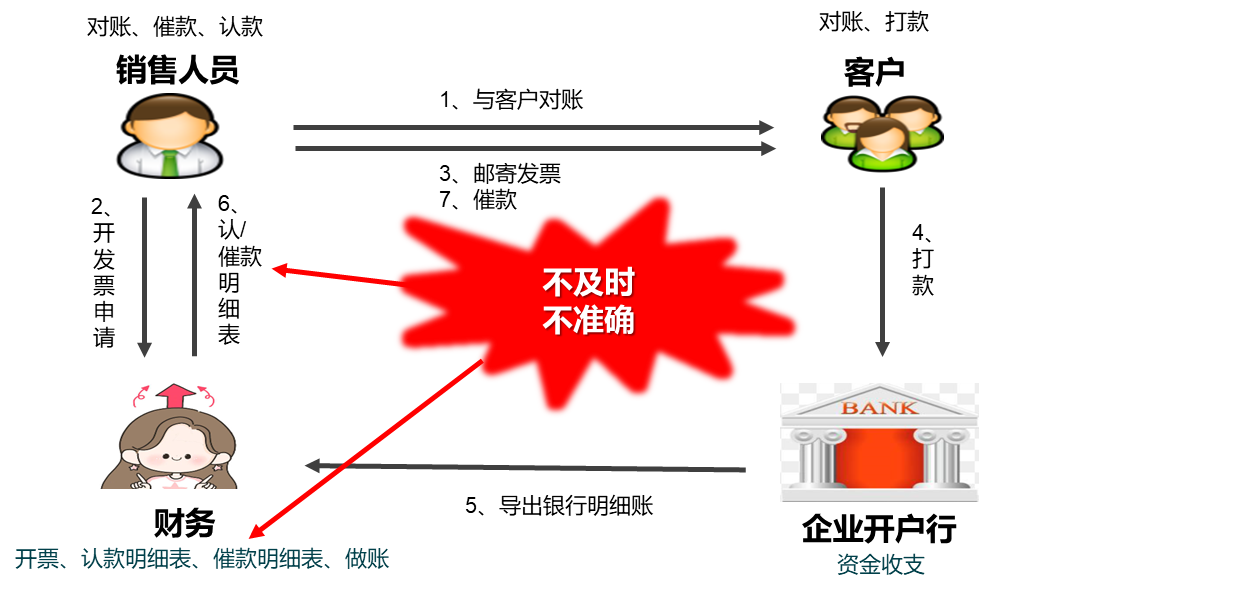

1.销售回款的流程

第一步是与客户对账。销售行为发生后,每月销售人员需与客户进行对账,确认当月发货数量及应收金额,并提供对账明细,待客户确认无误。

第二步,销售人员根据对账结果向财务部门申请开具发票。

第三步,发票开具后,需通过邮寄等方式送达客户。

第四步,客户收到发票后,按照其内部付款审批流程安排付款,款项最终汇入公司账户。

第五步,财务部门根据集团回款管理规定,要求每日导出银行账户明细数据,并更新回款明细表。该明细表每日更新,而非按月更新,以便更好地促进回款及跟进统计。

回款明细表分为多个部分,包括序号、客户名称、开票金额、合同约定的付款周期(如30天)、应回款日期等。每日根据银行流水情况,将实际回款金额填入相应栏位。若款项在规定账期内未回,例如30天内未回款,通过Excel表中的条件格式公式,将该栏位显示为绿色;若账期超过30天但未满50天,显示为黄色;若超过50天仍未回款,则显示为红色。这种红黄绿三色标识可作为风险提示。

此外,回款明细表还需记录客户所属区域及具体跟进的销售人员信息。出纳每日早晨导出前一天的银行流水数据,填入回款明细表。表格更新后,红黄绿标识会自动变化。通过筛选功能,如筛选华北区域,可快速统计该区域内所有客户的回款情况,并按颜色排序,将超期未回款的客户排在前面。相关信息可通过截屏发送至对应区域的销售团队,例如华北区域的销售总监和相关销售人员,以便他们清晰了解需重点关注的客户及催款情况。

第六步,出纳还需将每日更新的回款明细表作为催款明细表,根据区域筛选并截屏发送给各区域负责人。财务人员据此做账,销售人员则需确认款项是否到账。

2. 销售回款痛点

这一流程仍存在一些问题。首先是不及时。尽管每日更新已较为及时,但数据仍需在次日早晨才能整理完成并填入表格,无法实现实时更新,导致信息传递存在延迟。短信通知功能也仅绑定于出纳,进一步影响了信息的及时性。

其次是不准确。在导出银行流水数据并填入表格的过程中,人工操作易出现错误,影响回款跟进的准确性。

2、交易银行如何解决

一家大型国有银行的交易银行系统示例:

1. 多人实时通知

以往,银行账户进账时,短信通知仅发送给财务人员,这是大多数银行的通用功能。然而,该交易银行系统支持多人实时通知功能。这意味着,当客户回款到账时,通知可以精准地发送给相关销售人员、管理层或付款人,而不是将所有进账信息无差别地发送给所有人。例如,销售人员张三负责A客户,当A客户回款到账时,通知仅发送给张三,而不会发送给负责B客户的李四。此外,如果A客户的付款人小王绑定了手机号,系统也可以将到账信息通知到小王。这种通知方式可根据企业的管理需求灵活设置,因为通知的下一步是实时认领。

2. 资金实时认领