正常情况下,我们取得增值税专用发票抵扣都是进行认证(勾选),抵扣的税额就是发票上注明的税额。

操作也很简单,我们在综合发票综合服务平台进行勾选、统计、确认即可。

申报期,申报表附表2会自动采集勾选抵扣信息,填写到附表2的第1、2、35行进行申报。

但是有两张专票,如果你还是按照勾选抵扣方式进行处理,那么你就吃亏了,哪两张专票呢?大家一起来看看。

1

第一种,从小规模纳税人手里购买农产品,取得其代开的3%的专用发票,需计算抵扣进项税。

提醒:这张专票我们应该采用计算抵扣,而不是勾选抵扣。

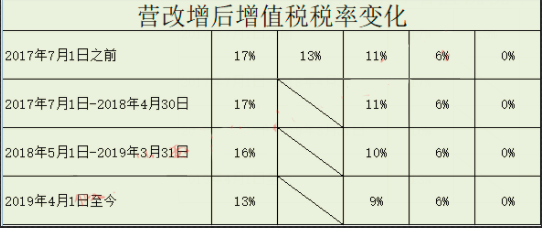

财税〔2017〕37号文规定,一般纳税人从按照简易计税方法依照3%征收率计算缴纳增值税的小规模纳税人取得增值税专用发票的,以增值税专用发票上注明的金额和11%的扣除率计算进项税额。

随着扣除率的变化调整。

按财政部 税务总局 海关总署公告2019年第39号规定,从2019年4月1日起纳税人购进农产品,原适用10%扣除率的,扣除率调整为9%。纳税人购进用于生产或者委托加工13%税率货物的农产品,按照10%的扣除率计算进项税额。

所以,目前从小规模纳税人手里购买农产品,取得其代开的3%专用发票,以增值税专用发票上注明的金额和9%的扣除率计算进项税额。

如果是从小规模纳税人购买,它销售农产品给您代开了征收率为3%的专票含税价103块,即,金额为103÷(1+3%)=100元,税额为100×3%=3元。 您取得这张专票以后,不是按照票面注明的税额3元抵扣,而是按照票面金额100元乘以9%计算抵扣,即税额为9元。

如果你按照3元抵扣,同样支付103,你的成本就增加了,就吃亏了。

计算出税额后,这里直接把税额9填入《增值税纳税申报表附列资料(二)》(本期进项税额明细)第6栏“农产品收购发票或者销售发票”栏。

借:成本 94

借:应交税费-应交增值税(进项税额) 9

贷:银行存款 103

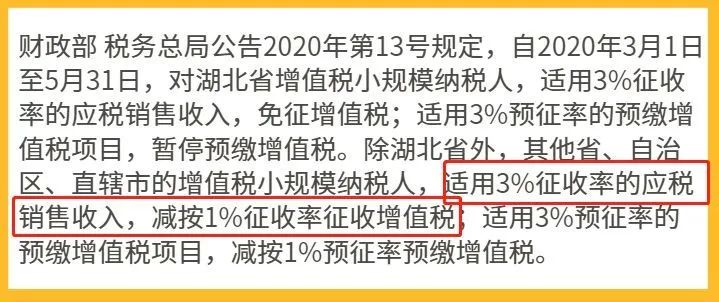

3%的专票怎么处理呢?我们采取不抵扣勾选即可,不抵扣勾选避免了先勾选抵扣再进项税转出的麻烦。

延伸一下:

所以,在此期间,一般纳税人购进农产品,如果取得小规模纳税人开具1%的专用发票,那么可以按照专票票面金额的9%抵扣,用于生产或者委托加工13%税率货物的农产品,按照10%的扣除率计算进项税额。

如果是从小规模纳税人购买,它销售农产品给开了征收率为1%的专票含税价101块,即,金额为101÷(1+1%)=100元,税额为100×1%=1元。

您取得这张专票以后,不是按照票面注明的税额1元抵扣,而是按照票面金额100元乘以9%计算抵扣,即税额为9元。

2

第二种、从设备商取得的13%的设备专用发票,可不按发票上列明的税额抵扣,可享受票面价税合计金额抵减应纳税额的政策。

提醒:这张专票我们应该采用全额抵减,而不是勾选抵扣。

抵减,不是抵扣,很多朋友可能还会搞混。

税收里的“抵减”就是指抵减应纳税额,而抵扣就是一般纳税人购进货物、加工修理修配劳务、服务、无形资产或者不动产,支付或者负担的增值税额可以从销项税额中抵扣掉。

全额抵减肯定比仅仅按票面税额抵扣更划算。

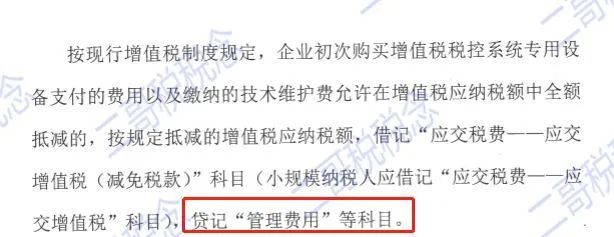

财税[2012]15号规定增值税纳税人2011年12月1日(含,下同)以后初次购买增值税税控系统专用设备(包括分开票机)支付的费用,可凭购买增值税税控系统专用设备取得的增值税专用发票,在增值税应纳税额中全额抵减(抵减额为价税合计额),不足抵减的可结转下期继续抵减。

一般纳税人2020年初次购买金税盘,取得一张160元的增值税专用发票。其中金额141.59,税额18.41。

这个时候请别按18.41抵扣进项税,而是直接抵减160的增值税。

具体小A以申报表填写来说明↓

情况1

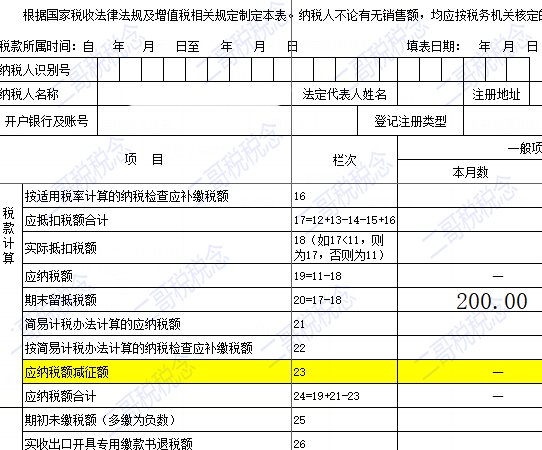

本期产生500的应纳税额,那么160可以全部抵减完。

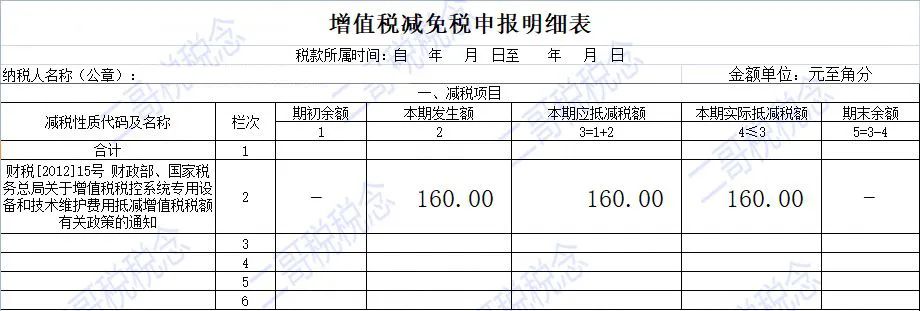

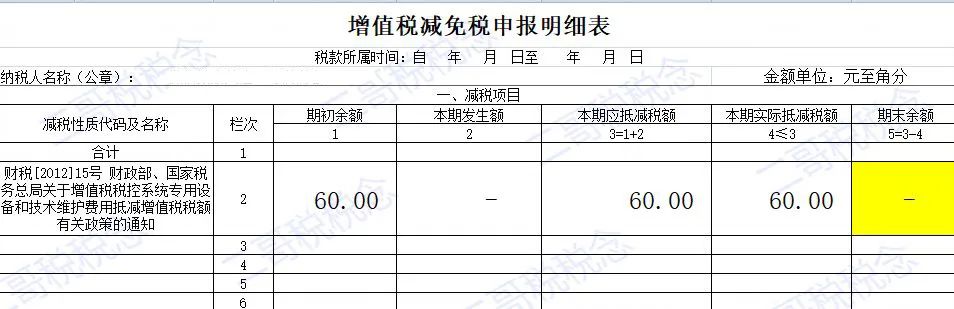

1、《增值税减免税申报明细表》

选择减免性质名称:财税[2012]15号 财政部、国家税务总局关于增值税税控系统专用设备和技术维护费用抵减增值税税额有关政策的通知。

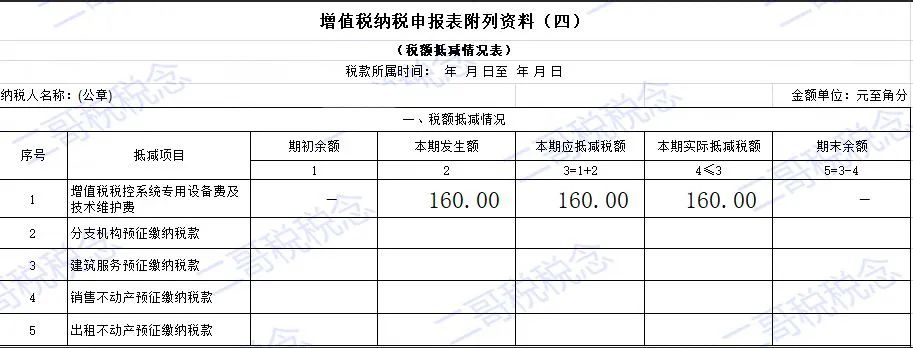

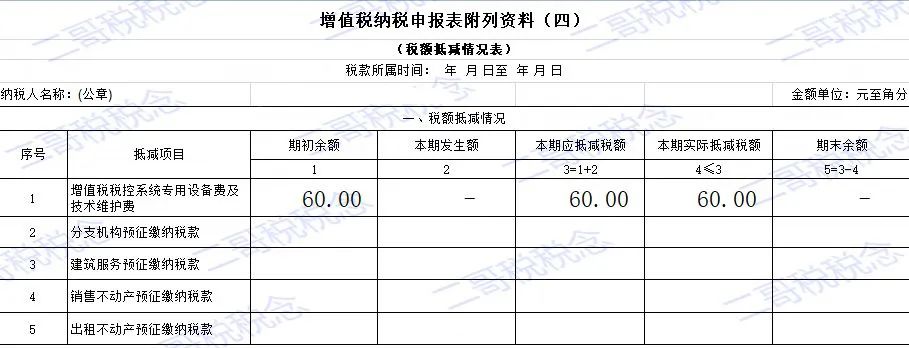

2、《增值税纳税申报表附列资料4》税额抵减情况表。

3、主表第23行,填写160。

账务处理

缴纳服务费时:

借:管理费用 160

贷:银行存款 160

实际抵减同时:

借:应交税费—应交增值税(减免税款) 160

贷:管理费用 160

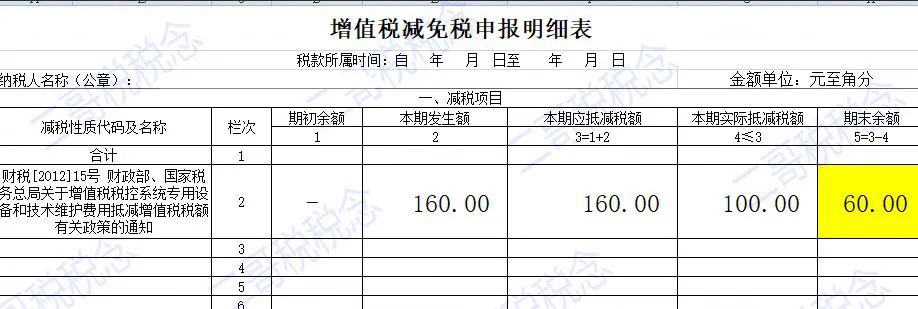

情况2

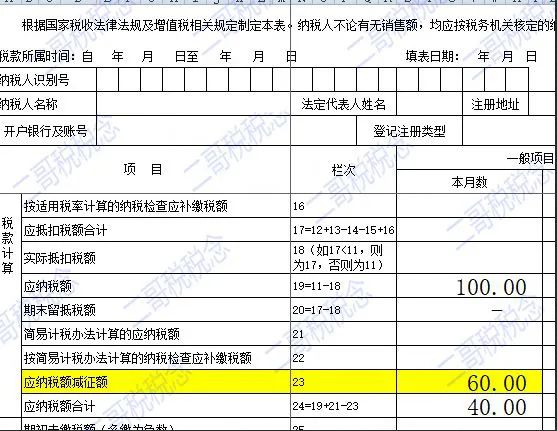

本期产生100的应纳税额,那么160不能全部抵减完。剩下的60部分只能留到下次继续抵减。那么申报表填写如下:

1、《增值税减免税申报明细表》选择减免性质名称:财税[2012]15号 财政部、国家税务总局关于增值税税控系统专用设备和技术维护费用抵减增值税税额有关政策的通知。

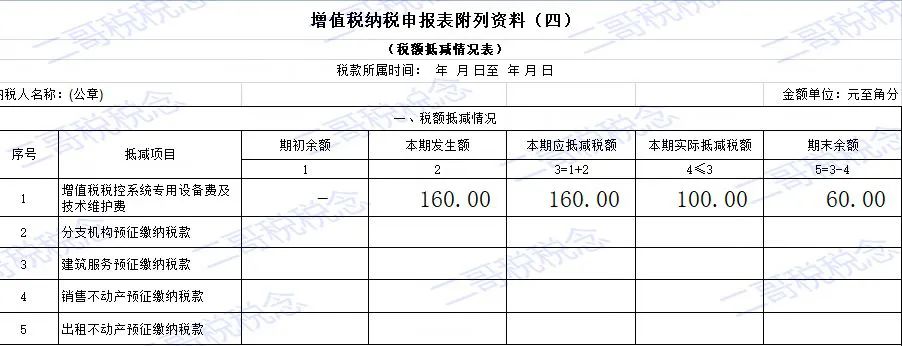

2、《增值税纳税申报表附列资料4》税额抵减情况表。

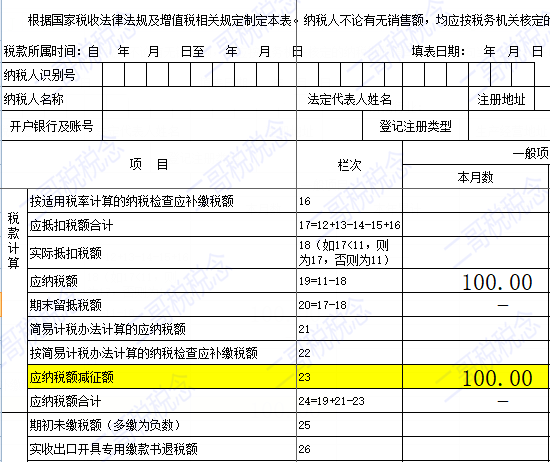

3、主表第23行,填写100实现抵减。

账务处理

缴纳服务费时:

借:管理费用 160

贷:银行存款 160

实际抵减同时:

借:应交税费—应交增值税(减免税款)100

贷:管理费用 100

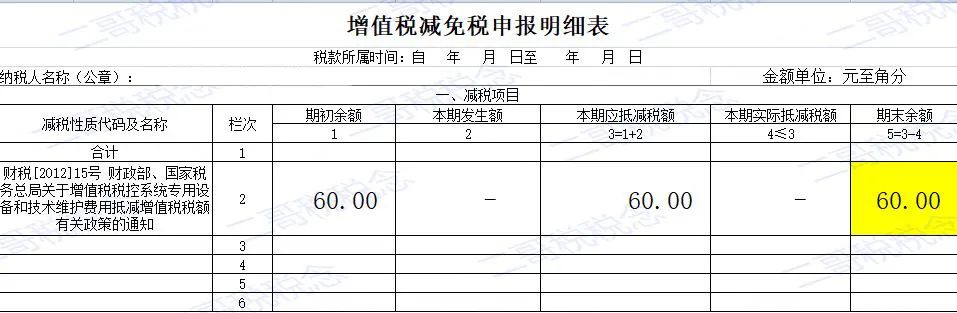

如果下期仍然没有产生应纳税额,则

23行本期实际抵减就是0,没法抵减。

直到那期有了应纳税额,比如下期应纳税额又是100,则把最后的60抵减了。

实际抵减同时:

借:应交税费—应交增值税(减免税款)60

贷:管理费用 60

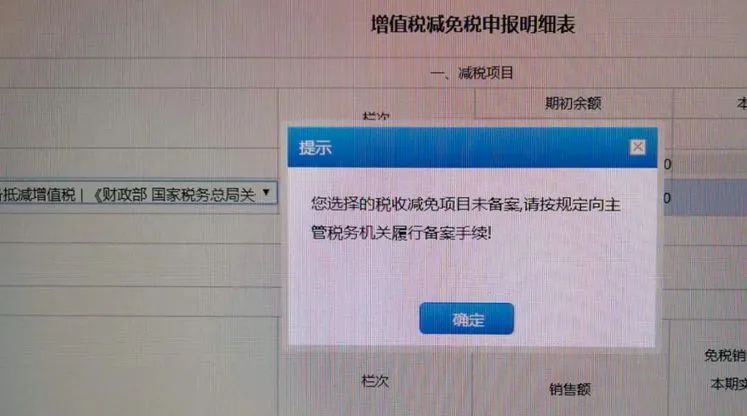

当然这里还需要注意,有些地区,这个抵减需要先行备案,不然你无法填写申报表的。

账务处理冲减管理费用,是财会(2016)22号文的规定。

当然,纳税人取得的这张专票也可以做不抵扣勾选处理。

相关推荐:

【税务培训】- 小规模纳税人,三个增值税减免,账务处理不一样!

【税务培训】- 税局刚刚明确了!3月征期延长7天+社保退费+中小微企业判定标准+增值税+发票新规开始!会计要马上打印学

【税务培训】- 这家企业的会计人员挺会“节税”,财政补贴收入不征税了,对应支出竟然照样税前扣除!

这里有更多的财税信息、更专业的政策解读、最激烈的热点碰撞,还有海量的免费课程体验,欢迎加入财税讨论群(微信号:linkedf-fans)