欧美财务管理的核心趋势,我用了八个词来总结,它们是:

1.AI

2.Decision Quality(决策质量)

3.xP&A(大运营)

4.Agile(敏捷)

5.Scenario Planning(情境规划)

6.Cash Flow & Capital Planning(现金流与资本支出预算)

7.Story-telling & Dashboard(业务分析视觉呈现与看板)

8.Soft Skills(软实力)

接下来我们来看看这些关键词的细节:

AI

2024年AI给我们每个人的生活都带来了翻天覆地的变化。如今我已经习惯了有事问Kimi(一种AI工具),同时也经常请AI帮我画图,做PPT,润色文稿等。

CFO晚宴上,我听到每一个CFO都在谈他们对AI的投资和展望,AI可以颠覆目前财务几乎是共识。核心问题是,我们如何在这场生产力革命中受益。

AI到底能做什么?

我把AI的作用划分为3个阶段:

第一阶段:效率

通过RPA机器人等,AI可以大幅度提高财务工作的销量,尤其是记账类、报表类、审计类的工作。

前几天我作为评委听了中国太保财务共享中心的最佳实践。让我印象深刻的是整个太平洋保险的财务共享中心只有270人,而太保收入超过3000亿,员工超过10万人。也就是说每10亿的收入、费用仅需要一个人来做账。一名会计可以服务近400名员工。

共享中心承担了包括总账、费用报销、应付、采购等多项职能。他们大量运用AI,助力其账务、信用、报表等工作。

AI将成为未来会计的主力军,人工做账的时代将渐渐成为历史。

第二阶段:交互

AI之父图灵当年就说,如果有一天你不知道你对面的人还是AI,那AI就成功了。AI在财务领域的交互,可以应用在应收账款催收,接听报销问询电话,与供应商对账等方面。

第三阶段:洞察

生成式AI将通过学习大量数据,为我们提供更多有意义的分析和洞见。

比如我们有一些收入的原始数据,想做报表。这个时候我们可以把数据导入Chat-GPT中,请他来生成10种报表,供我们选择。或者利用AI检查个人报销的频次,来推断舞弊的可能。

AI还在逐步学习进行收入、费用的预测,与人工预测相互校准。

欧美文章对于AI还有一个特别有意思的讨论,他们在讨论:未来能否用AI平台能力打破大BP的服务垄断?

什么意思呢?因为欧美企业财务BP推行了近30年,他们的BP已经非常成熟了。这个时候他们就出现了一个和俞敏洪老师共同的烦恼:在东方甄选寂寂无名的时候,俞敏洪老师盼望着团队能出现一个能人,一个网红。但是,当董宇辉红遍中国的时候,俞敏洪老师却希望去能人,强化平台。财务BP也是这样。

当BP成功后,公司更希望把BP的个人能力留在平台上,他们在讨论如何通过AI来平衡BP智慧和价值产出。

AI到底只是一个效率工具,让做账能够自动化,还是会成为一个深度价值创造者,是我们在CFO会上的一个讨论。

先从效率提升工具开始,AI会成为未来数年财务变革的主旋律。

Decision Quality

决策质量

在FP&A Trends的文章《2024年FP&A趋势调研》中谈到,BP仅有35%的时间是专注在价值创造的工作,其余的时间都在做数据收集整理等工作。其中64%的决策,仍然是非数据支撑的。

财务BP的核心工作,是创造价值。但是如何创造价值,创造什么价值,我们还很模糊。欧美的讨论更关注决策质量:过去拍脑袋的决策方式,是不是变成了以数据以事实为中心的决策模式?决策后,是不是真的打准了?收入利润大幅提升了?

决策速度是不是比过去快了?是不是拿到了对手的、市场的一手数据了?偏战略的讨论是不是多了?面向未来的讨论是不是更多了?

当我们静下来,去关注决策的质量,我们就找到了BP价值创造的抓手。

xP&A

大运营

什么是xP&A?这是个翻译难题。

xP&A的英文全称是Extended Planning and Analysis (xP&A) ,直译为:拓展规划和分析。听了是不是一头雾水?其实这个词源自FP&A。FP&A就是做财务分析、预算的那群人,和BP的概念是非常类似的。那为什么要把F (Financial) 财务,改为x呢?

大家发现做预算、分析不仅仅是财务的事,这是个各部门要共同协作参与的事儿。于是乎,就用x来代替,表示每个部门,人人都要的意思。

但我更喜欢,把xP&A翻译为大运营。

2024年我对BP,对财务管理有了一个本质的认知变化。过去,我一直觉得是财务在主导财务管理的工作。今年我理解了,真正干预算、干分析的人不是财务,是业务。一个企业财务BP能不能干成,主要取决于业务的认知和决策布局。我们首先应该教育的,不是财务工作者,而是业务工作者。

未来的财务BP,更多是大运营的概念:管理业绩的是包含战略部、运营部、人事部、财务部、各业务部门等一起组成的一个新的组织(也可能是虚拟组织)。是多个部门一起扛起业绩这个重担。

大运营会是财务BP 2.0版本,这是CFO会的共识。

在这一认知上,欧美和中国,并无二致。

毕竟,财务管理的落脚点,不是财务,而是管理。

Agile

敏捷

敏捷这个词能够入选,其实是出乎我意料的。

什么是Agile?为什么要Agile?为什么我们不谈Agile?

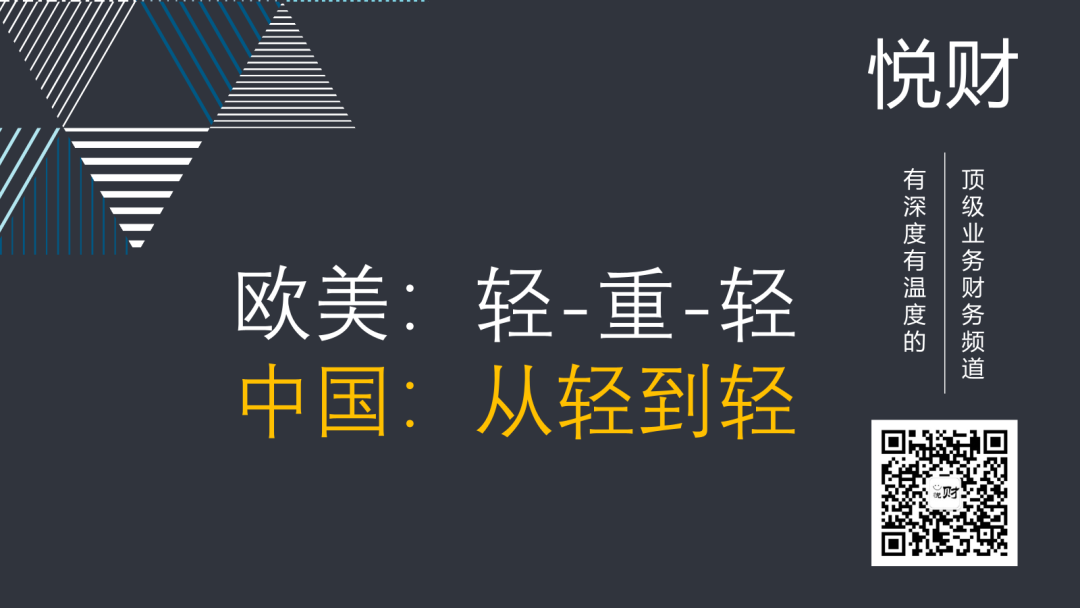

过去30年,欧美享受了布局财务BP的红利:收入规模大范围放大了,利润率大幅提升了,收入、市值获得了长期稳定的增长。

在享受BP红利的背后,他们有一个最大的体感,就是:重。

中国人为什么不上三大预算?很大的一个原因也是重。

搞个预算,从4月一直干到12月份。各种预算会、战略会、上预算系统、拉报表,流程复杂冗长。决策一个数字,自上而下,自下而上,再自上而下,搞到后来把自己也搞伤了。

所以他们有一篇文章的名字叫:轻流程,轻组织,重塑财务BP。所以现在很多欧美的企业,甚至不搞年度预算了,用滚动预算混合年度预算和战略预算,越来越轻了。

那为什么我们不谈敏捷,不谈变轻呢?

因为我们现在就轻着呢。许多企业没BP组织,我们的预算本来就是从9月份才开始的,没有实现三大预算体系的串联。

所以我们和欧美目前是在不同代际里。我们是1.0版本,很轻,但是没结果。欧美先是走过了2.0版本,很重,但是很有效果。然后走3.0版本,变轻,效果不变甚至更强。

那中国人的未来是什么?我以前一直认为我们也会走2.0和3.0阶段,但是CFO会上有老总提出我们要从轻到轻,我们不能照搬欧美的路,要走出中国特色,弯道超车。在享受BP对业绩的强支撑红利的同时,一上来把组织、流程、系统做轻。

这句话说出来,对我形成了极大的震撼。

从轻到轻,打破常规曲线,是一个新的目标。

这条路,我们中国人如何走出来,需要共同去探索,去实践。

Scenario Planning

情境规划

情境规划这个预算里的“老技术”,可谓是枯木逢春,这一年火透了欧美的半边天。

什么是情境规划呢?简单说,就是针对未来做出3-5种不同的预测,并给出3-5种不同的预算。

比如说过去我们做明年的预算,可能就做一个版本,明年收入成长10%。但是现在因为不确定性增高了,可能要做3个版本(Scenario):

1.增长10%,

2.增长0%

3.降低10%

看看在三种不同情况下,会需要增减多少人?利润会是多少?现金流能不能撑住?

那有人会问:这样做不就又“重”了,不“敏捷”了吗?对,但是这么做,有用!

因为现在不确定性在大大增加,我们不知道明年到底会怎么样,所以必须一颗红心,两手准备。

关于情境模拟,欧美有许多有意思的讨论,比如:

-

1.比赛谁家能在最快速度做出情景模拟(实时可做,一天内可做,一个礼拜可做)

-

2.比赛用什么工具做(Excel,multidimensional Scenario Management tools系统工具)

-

3.比赛谁来做(人或者AI)

-

4.比赛做多少种情景

-

5.关注核心的假设

-

6.讨论最差情形到底应不应该被过分关注

情境规划的核心,是在这个变幻莫测的时代,更关注风险,关注业务的需求。过去一种情境打一年的情况已经玩不转了,面对变幻莫测的外部环境,我们要卷起来,跟上变化,甚至实时地去给出最新的预测。

为什么情境规划在我国还没火起来?我们目前更专注在把一种情境做出来,做好的阶段。卷得越多,反而可能越乱。把握住核心趋势,以不变应万变。

CFO会上很多人都对情境规划表示了极大的兴趣,也考虑在这个方向做更多的要求和布局。

Cash Flow & Capital Planning

现金流与资本支出预算

对于现金流预算的重视,是全球财务管理的核心趋势。

为什么现金如此重要?因为经济下行,大家都没钱了。谁手握现金,谁就可能低价收购资产,获得数倍的收益。2008年经济危机的时候,许多船公司破产,部分公司低价收购了现金流断裂的船公司,经济危机后资产涨价,获得了数倍的收益。

因此,经济下行,是对手持现金公司的一次重大机遇。在这样的时代谁能囤积现金,看准机会,敢于出手,谁可能就是下一个时代的王者。

但是如果从现金为王的视角出发,可能很多低利润的,或者回款差的项目就不能做了。我们的收入利润可能会变差。我们的考核逻辑、业务逻辑、利润逻辑都可能发生重大改变。

我们能不能意识到这样的改变?我们敢不敢做这样的改变?这是每一个管理者要面对的话题。

同时,对于在这个现金匮乏的时代,如何把“好钢用到刀刃上”,如何花钱,大家也做了激励的讨论。平时自建厂房的,这个年代就租厂房吧。短期回报有限的资产,现在就不买了,等着买折价多,特别划算的资产。

把现金流作为核心的KPI来规划,让企业在这个下行的环境中获得超额收益。

Story-telling & Dashboard

业务分析视觉与看板

不知道大家有没有感觉,现在我们的注意力,从文字更多转移到图片和视频上了?

2024年,管理图书的销量有超过20%的下滑,但是有一种书卖得很不错,那就是带画的书。

来到财务BP领域,现在业务不仅要数字,要分析洞察,还要一眼就看得懂的美图,吸引眼球。所以,未来财务部需要更多“美术”,来完善视觉。

哈佛商学院也专门开设了业务分析视觉的课程,足见客户的需求演变趋势。

那么如何做好看的视觉呢?我个人的建议是先临摹。

毕竟我们不是美术生,对设计的理解有限,但是我们可以先临摹那些优秀的分析图。就好比我们去学油画,老师让我们临摹莫奈、临摹梵高。没有老师一上来就让我们画原画的,那是非常高阶的作品。25年我们还将继续500强业务分析原片大赏系列,带大家一起临摹优秀作品。

Soft Skill

软实力

欧美有大量的文章在讨论:如何提高财务BP的能力。

在所有能力中,软实力是他们讨论得非常多的。这与我们目前的讨论方向,略有差异。

为什么他们花这么大精力讨论软实力?因为经过30年的发展,在硬实力方面,他们已经基本解锁了。大厂培养的财务BP,硬实力都差不多。但是他们发现,硬实力相同的BP可能最终的产出是冰火两重天。什么导致了这么大的差别:软实力。有的人能和业务构建深度信任,业务对其言听计从。有的人却和业务势成水火、相敬如宾,业务不买单,一切硬实力都化为泡影。

有一篇文章,在谈软实力的时候,把积极聆听作为衡量软实力的第一标尺。2021年我最早设计财务BP课程的时候,是一门软实力课程,名字叫做:积极聆听与有效发问。结果没有任何人愿意买这个课程,因为大家觉得这是啥玩意?没用。

2025年,我又重拾了软实力的课程体系和文章打造。因为我深知,软实力是完全可以学习、进阶的。但是,我们现在核心要增强的还是硬实力、基本功,同时将软实力逐步提到日程上来。

声明:此网站所刊载文章、图片等,属于相关权利人所有,若因客观原因存在使用不当的情况,敬请与我们联系及时依法删除或修改处理。

这里有更多的财税信息、更专业的政策解读、最激烈的热点碰撞,还有海量的免费课程体验,欢迎加入财税讨论群(微信号:linkedf-fans)