01

收入分析

收入是企业利润的源泉,是企业实现盈利的基础。在分析利润表时,首先需要关注收入的质量和稳定性。

1.收入质量分析

主要看收入是否符合行业标准和企业预期。如果企业的营业收入大部分来自于代理,那么这可能表明企业具有较强渠道能力。而对于零售业,如果营业收入主要来自于线上销售,则可能表明企业适应了数字化趋势,具有较强的电商能力。

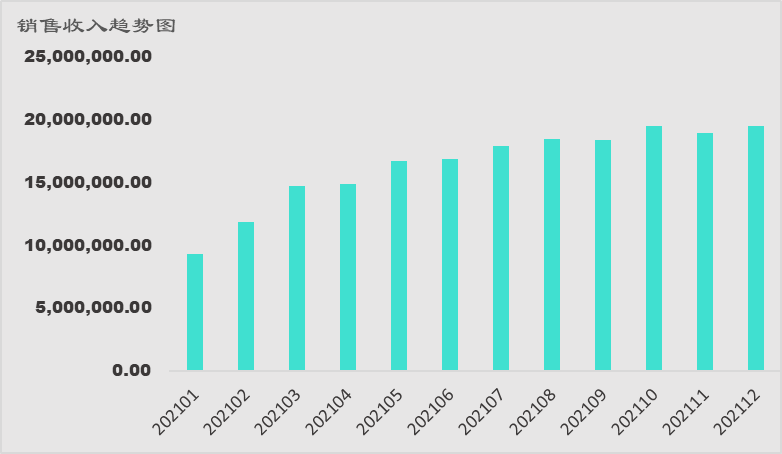

2.收入稳定性分析

要看收入的波动情况,以及是否存在季节性影响。稳定的收入来源是企业持续经营的重要保障。管理者需要关注企业在这种波动下的经营策略和管理能力。

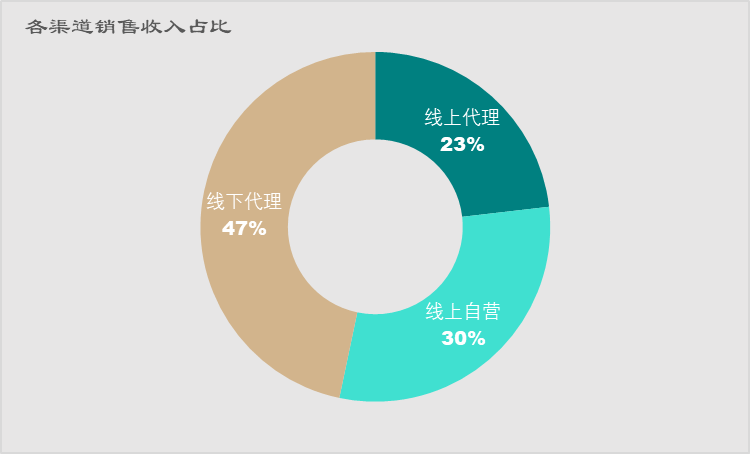

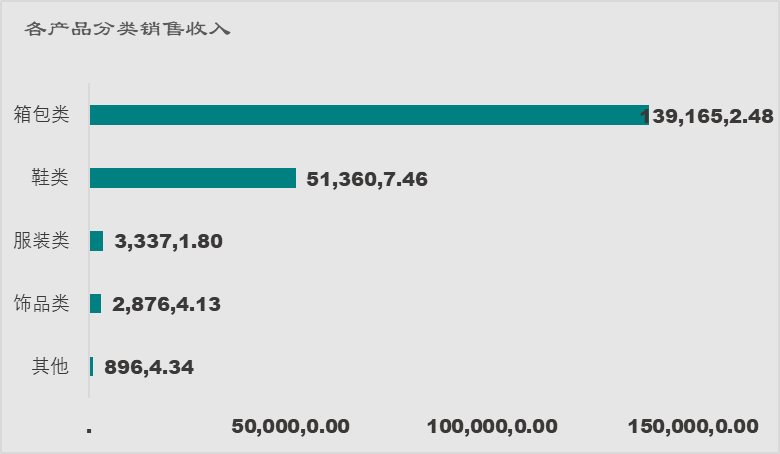

3.收入结构分析

企业的收入来源可能包括主营业务收入、其他业务收入、投资收益等。在分析主营收入结构时,应关注各区域、产品、渠道、员工销售收入来源的比例,以及是否存在异常波动。

4.收入分析分析

案例为了适应多变的商业环境,须对财务报表中的收入分析做业务数据的补充分析,为了应对不同部门的数据需求,须对销售收入进行多维的分析。

02

成本费用分析

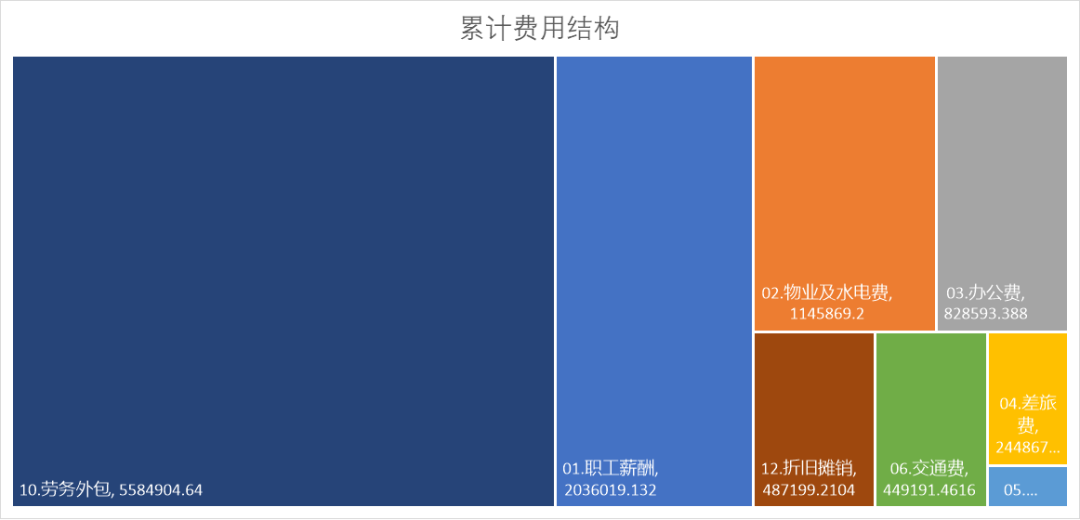

成本和费用是影响企业利润的关键因素。在收入一定的情况下,成本费用越低,利润就越高。

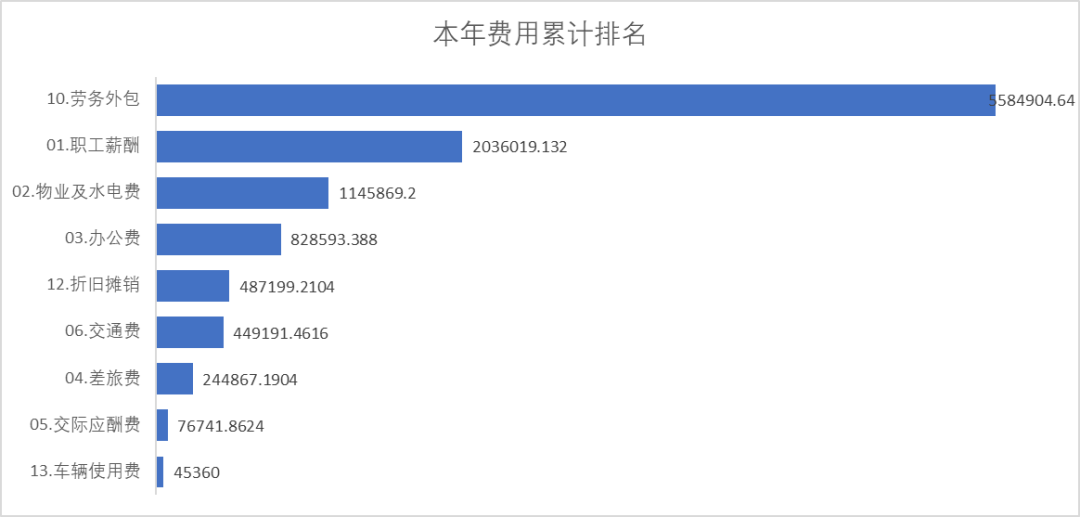

成本费用合理性分析

企业的成本和4项费用等是否与业务规模和营收水平相匹配。研发费用反映公司的创新实力和长期发展潜力;销售费用可能表明企业的产品在市场上的竞争力,若在市场推广方面投入较大,看产品周期和行业地位,管理费用分析表明了公司的管理效率,财务费用关注其中的利息。

03

利润结构分析

1.利润来源分析

企业的利润是否来自多种业务或渠道,这样可以降低经营风险。例如,如果企业的利润主要来源于某一特定的产品或服务,那么当该产品或服务出现问题时,企业的盈利可能会受到严重影响。

2.主营业务与非主营业务占比分析

主营业务是企业稳定收入的来源,非主营业务则可能带来额外的利润增长点。需要关注非主营业务占比是否过高,这可能影响企业的主业发展。

04

利润质量分析

在评估利润质量时,需要关注以下几个方面:

1.经营活动现金流与净利润对比

通过分析收入质量,可以探知企业通过业务经营创造现金的能力,进而对企业能否持续经营做出基本判断,销售商品收到的现金大于营业收入,比值越大越好,说明主营业务创造现金的能力强,能够通过经营活动提供持续经营的现金。

2.净利润现金含量=经营活动现金净流量/净利润

反映在企业实现的净利润中,现金收益所占比重的大小,比值大于1是比较健康的。

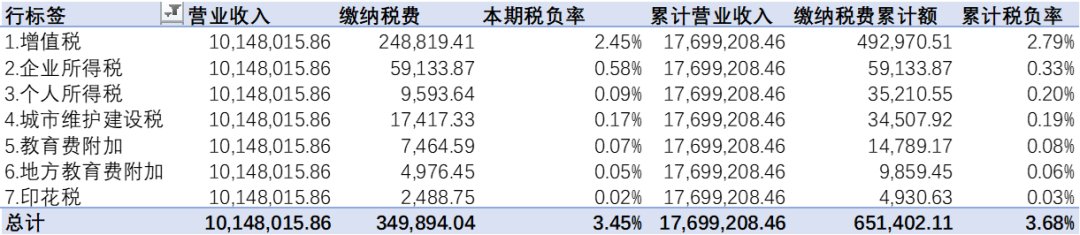

3.税收负影响

税负影响企业的利润水平。在分析时需要考虑到各税种的影响,以更准确地评估企业的实际盈利能力。

05

横向比较与趋势分析

收入是企业利润的源泉,是企业实现盈利的基础。在分析利润表时,首先需要关注收入的质量和稳定性。

1.横向比较

通过横向比较,可以发现企业在行业中的优势和劣势。例如,对比今年与去年同期的利润变化情况,分析导致变化的可能原因。这可能包括市场环境的变化、公司经营策略的调整、成本控制的改善或恶化等。通过深入分析,可以了解公司在哪些方面取得了进步,哪些方面需要改进,为进一步溯源提供方向指引。

2.趋势分析

将本年数据与上年或历史数据对比,以了解企业的盈利发展趋势。例如,如果企业的毛利率逐年上升,这可能表明企业在提高生产效率或降低成本方面取得了成效。

3.结构分析

通过分析利润的结构,可以了解企业的利润来源。

声明:此网站所刊载文章、图片等,属于相关权利人所有,若因客观原因存在使用不当的情况,敬请与我们联系及时依法删除或修改处理。

这里有更多的财税信息、更专业的政策解读、最激烈的热点碰撞,还有海量的免费课程体验,欢迎加入财税讨论群(微信号:linkedf-fans)