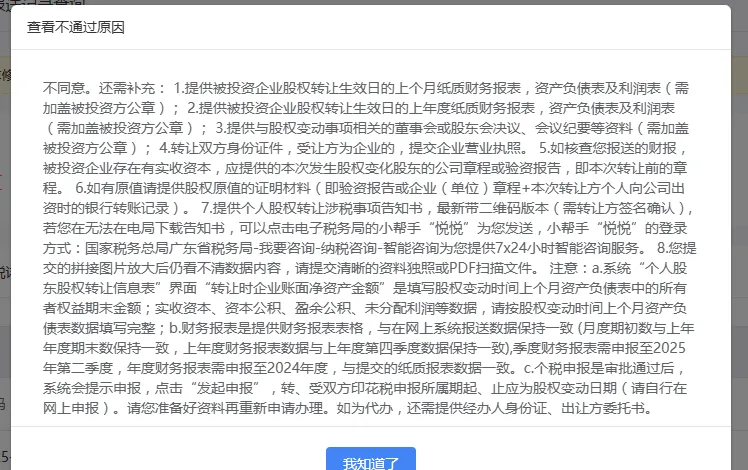

股权转让目前审核较严格,很多转让主体不知道税务局重点审核什么内容,资料提交后总是被退回!

税务局会从转让收入,成本扣除等角度做详细审核。

(一)收入审核

1、平价/低价转让核查

重点比对:转让价 vs 股权对应净资产份额(金三系统路径:财务报表申报查询→资产负债表→所有者权益合计×股权比例)

稽查手段:

检查财务报表作废记录

核对银行流水与合同金额

比对个税与印花税申报数据

2、阴阳合同排查

关键动作:

分析财务报表异常科目变动

核查实际资金流向

3、七种所有权资产超比例处理

计算标准:(投资性房地产+无形资产)÷资产总计>20%→需强制评估

核定方法:按评估价调整净资产后重新计算转让收入

4、正当理由低价转让

有效证明类型:

直系亲属:公证处/街道办出具的亲属关系证明

政策调整:加盖公章的红头文件

(二)成本审核

1、现金出资:验资报告+银行流水(需验证实缴到位)

2、非货币出资:

已评估:提供评估报告及个税完税证明

分期缴税期间转让:优先扣缴剩余税款

3、无偿让渡:

需同时满足:

①符合法定亲属范围

②能提供原持有人支付凭证

4、转增股本:

必需文件:董事会决议+个税完税证明

原值计算:不含已缴个税部分

我们如果知道税务局的思路,那自然在转让之前就可针对性的做一下归还,包括但是不限于转让前期资产负债表的优化处理。

股权税收问题贯穿企业整个发展过程, 与其亡羊补牢不如提早规划。股权交易具有金额巨大, 架构复杂, 环节隐蔽, 主体多元等特点, 容易产生税收风险, 是近年税务机关重点关注事项。

股权投资, 持有, 转让, 股权激励等行为的涉税问题是每个投资者或经营者必须要考虑和面对的切实问题。对于投资者/企业财税人员而言, 如何未动先谋, 做好筹划, 是关系投资者切身利益, 企业切身利益的重大问题。只有系统理清股权交易各环节涉税的法律逻辑和税务路径, 才能保证股权交易顺利实施并达成合法节税目的。

声明:此网站所刊载文章、图片等,属于相关权利人所有,若因客观原因存在使用不当的情况,敬请与我们联系及时依法删除或修改处理。

这里有更多的财税信息、更专业的政策解读、最激烈的热点碰撞,还有海量的免费课程体验,欢迎加入财税讨论群(微信号:linkedf-fans)