1、财政部 税务总局公告2026年第10号,自2026年1月1日至2027年12月31日,纳税人发生下列应税交易,允许从含税销售额中扣除相关价款后计算销项税额或者应纳税额。

一般纳税人提供劳务派遣服务,代用工单位支付给劳务派遣员工的工资、福利和为其办理的社会保险及住房公积金,允许从含税销售额中扣除。

注意,这里的描述和以前完全不同了。以前是以取得的全部价款和价外费用,扣除代用工单位支付给劳务派遣员工的工资、福利和为其办理社会保险及住房公积金后的余额为销售额。

注意,是以什么为销售额。

现在不这么说了。现在把它当成优惠政策,描述为:允许从含税销售额中扣除相关价款后计算销项税额或者应纳税额。

因为现在增值税法出台后,增值税法下第十七条 销售额,是指纳税人发生应税交易取得的与之相关的价款,包括货币和非货币形式的经济利益对应的全部价款,不包括按照一般计税方法计算的销项税额和按照简易计税方法计算的应纳税额。

销售额定义注意与之相关这四个字!

在增值税法对销售额定义下,后续差额计税这个概念本身就是一个不符合增值税法的规定,差额计税以前就是对销售额的直接定义,比如劳务派遣,现在不能直接定义了。

2、新规的核心前提是将现行“差额征税”明确区分为两种性质完全不同的业务:

优惠型扣除:如建筑、旅游等服务。其扣除是一项税收优惠政策,允许从含税价中扣除部分价款后计算税额。

代收型扣除:如金融商品转让、机票代理、签证代理等。其扣除并非优惠,因为代收的款项本身不符合“销售额”定义,本就不应计入。计算销售额时直接以余额为依据。比如财政部 税务总局公告2026年第12号的规定。

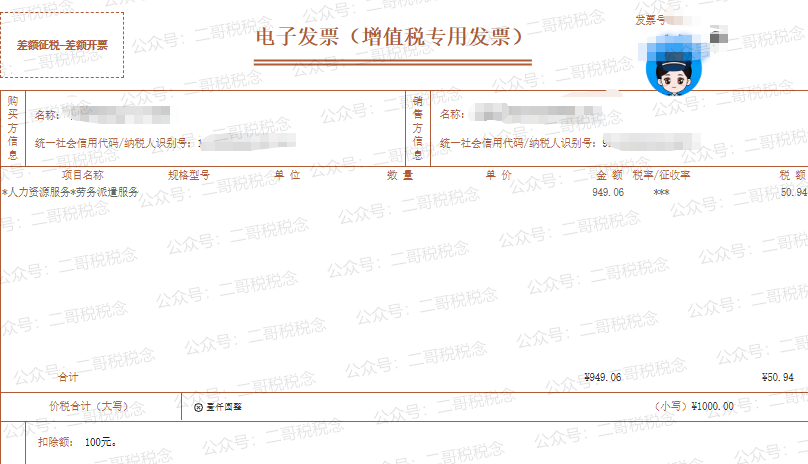

3、一般纳税人劳务派遣取消了5%的情况,但是允许扣除,所以一般纳税人现在是开6%,允许你扣除开票。

比如1000,扣除是100,那直接开一张发票,也不能开两张了。规定是全部含税销售额和扣除的价款应在同一张发票上分别列明,发票的税额按含税销售额扣除相关价款后计算。

(1000-100)/1.06*0.06=50.94

声明:此网站所刊载文章、图片等,属于相关权利人所有,若因客观原因存在使用不当的情况,敬请与我们联系及时依法删除或修改处理。

这里有更多的财税信息、更专业的政策解读、最激烈的热点碰撞,还有海量的免费课程体验,欢迎加入财税讨论群(微信号:linkedf-fans)