01

企业税务注销再出新规!

近日,国家六部门联合发布了新版《企业注销指引(2025年修订)》,针对长期存在的“注销难”问题,推出了一套“强化责任、简化流程、破解堵点”的组合拳。

1.首创强制注销,清理僵尸企业

新规最具突破性的变化是引入了强制注销制度。对于那些被吊销、责令关闭或撤销后,满3年仍不注销的公司,登记机关可依法强制注销其登记资格。

2.清算义务人从股东转为董事

新规将公司的清算义务人主体,明确调整为“董事”(公司章程另有规定的除外)。这意味着,若公司需要清算,董事负有首要组织责任;如因未及时履职导致损失,董事可能需承担赔偿责任。这要求董事们更具风险意识。

3.为9类注销难题提供明确路径

针对以往最让人头疼的“股东失联、执照吊销、证章遗失、无法自行清算”等9类特殊情形,新规提供了明确的处置方案。

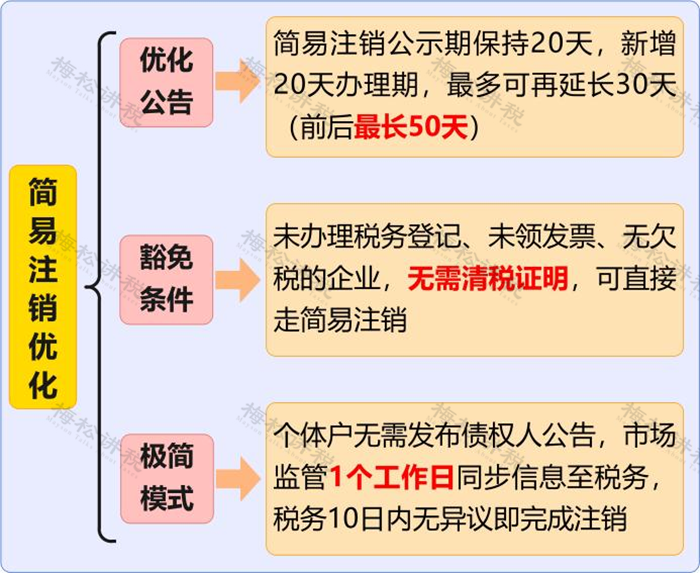

4.简易注销优化,个体户享受极简模式

5.新增税务预检,划清必结事项

①服务前置:推出税务注销预检服务,帮助企业提前排查未办结事项。

②划清底线:明确土地增值税清算、企税汇缴、社保欠费结清等事项,必须在注销前完成。

02

企业注销了就安全了吗?

许多老板都有一个误区:认为公司只要完成注销,就相当于“安全上岸”,过去的税务问题也能一笔勾销。

但注销后,真能一了百了吗?

江苏常州,一家个体户完成注销登记整整6年后,税务稽查发现其经营期间存在隐匿收入等行为,最终向实际控制人成功追缴税款及滞纳金122万元。

广西南宁,另一个体户注销2年后,因被查出注销前存在虚假申报等问题,依然被罚款11万元。

诸如此类的例子还有很多很多,所以,企业即使注销了,也并不是绝对安全了。

那企业注销了会被追责多久?注销就一定会查3年账吗?

根据《税收征管法》规定的税款追征期限如下:

这就意味着,如果是注销前曾有偷漏税等行为,即使注销了,也会被无限期追责。

因此,根本问题不是去纠结注销了还是不是安全,是不是要被查三年账,而是应该关注企业注销前的税务合规!

03

公司注销前

6大税务问题必处理!

一、印花税

印花税采用正向列举的方式,凡《印花税法》中规定的合同,均应缴纳印花税;反之,未列明凭证无论实质是否类似,均无纳税义务。企业需结合业务,逐项核对实际使用的书面凭证是否属应税范围。

二、个人所得税

企业个人投资者从其投资企业借款,在一个纳税年度内未归还且未用于企业生产经营的,应视同股息红利分配,按照20%的税率代扣代缴个人所得税。基于此,企业在注销前需全面核查其他应收款科目,重点关注股东借款往来情况。

三、存货低价出售

税务机关按实质重于形式原则,判断低价销售是否“明显偏低且无正当理由”。若因临期处置、清偿债务、转产歇业等合理原因进行降价销售,税务机关通常认定为正当理由,不按照价格偏低情形核定计税依据。

四、库存分配给投资者

企业注销时将库存分配给投资者,需按照销售货物缴纳增值税。需按同类货物市场价或组成计税价格计税,无同类售价的,按“成本×(1+成本利润率)”核定。

五、库存损毁

存货毁损进项税额是否转出,核心是界定毁损原因。因管理不善(失窃、霉变等)导致的非正常损失,已抵扣进项税额须全额转出;不可抗力、合理损耗等正常损失,无需转出。企业需留存权威证据(立案回执、灾害证明等),在增值税申报表附列资料(二)第20栏如实填报,严禁遗漏。

六、留抵税额处理

企业注销后期末留抵税额原则上不予退还,但可通过真实公允的关联交易承接。交易须满足“三流一致”,定价参照市场标准,关联方需实际收存货物;虚构交易、循环开票等行为,将按虚开发票追究刑责。

声明:此网站所刊载文章、图片等,属于相关权利人所有,若因客观原因存在使用不当的情况,敬请与我们联系及时依法删除或修改处理。

这里有更多的财税信息、更专业的政策解读、最激烈的热点碰撞,还有海量的免费课程体验,欢迎加入财税讨论群(微信号:linkedf-fans)