01

定了!会计凭证将全面电子化!

财政部通知!

2025年5月19日,财政部 税务总局等9部门发布《关于推广应用电子凭证会计数据标准的通知》。

原文链接:

http://kjs.mof.gov.cn/gongzuotongzhi/202505/t20250519_3964023.htm

划重点!!

1、单位配备及服务商提供的会计软件,应在两项规范施行后 3 年内完成升级,以适配电子凭证会计数据标准,支撑单位全面应用该标准。

2、具备高集成度信息系统基础的大中型企业,可通过直连或零散方式获取电子凭证,使用财政部免费工具包或自主开发工具包,按标准改造会计信息系统,实现电子凭证全流程标准化、无纸化、自动化处理。

3、具备信息系统基础的行政事业单位,获取电子凭证及改造会计信息系统的方式同上,完成电子凭证全流程标准化、无纸化处理。

4、会计信息化水平不高或票据处理量小的小微企业,可委托符合标准的服务平台或代理记账机构,完成电子凭证全流程标准化、无纸化处理。

5、民间非营利组织等单位,可参照企业或行政事业单位路径,结合自身情况应用电子凭证会计数据标准,逐步实现全流程无纸化处理。

这一政策标志着我国会计凭证全面电子化时代正式到来!

除了《电子发票全流程电子化管理指南》,早在2022年,国务院就颁布了《进一步优化营商环境降低市场主体制度性交易成本的意见》。

在该《意见》中提到,要全面实现电子发票无纸化报销、入账、归档、存储等。

当然,对于无纸化,也有不少网友在期待!

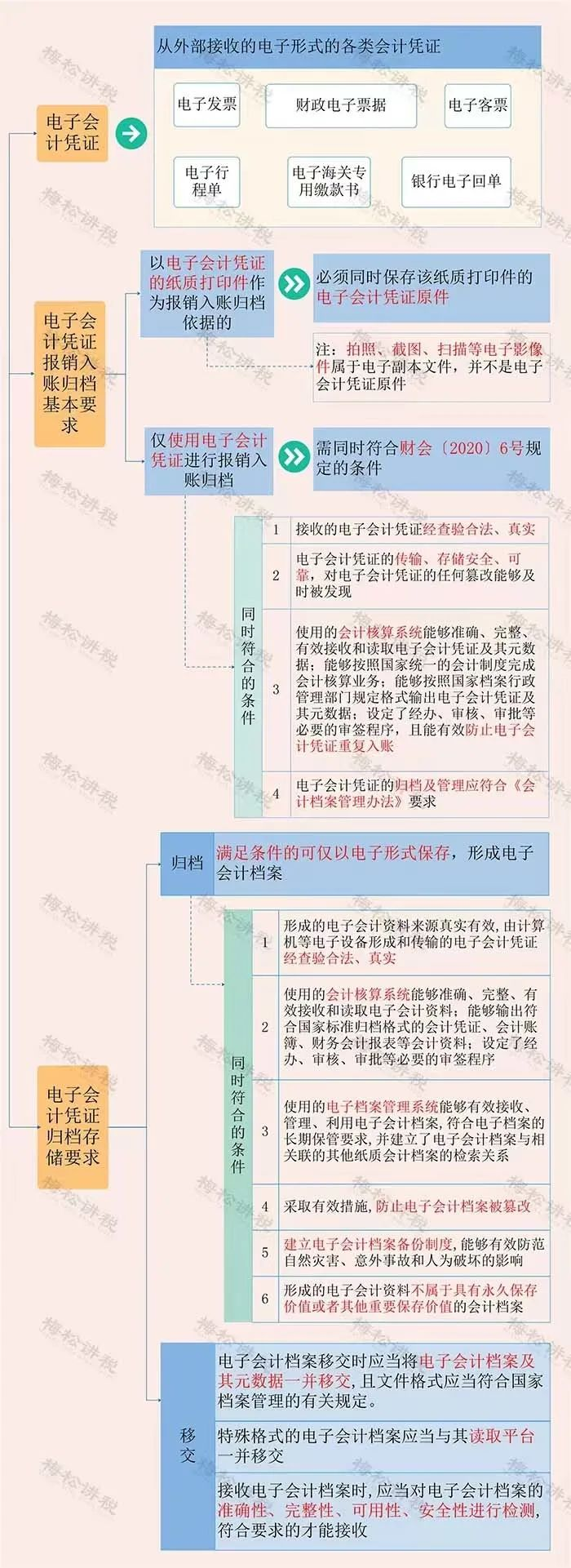

根据《财政部国家档案局关于规范电子会计凭证报销入账归档的通知》(财会〔2020〕6号)第三条规定:

除法律和行政法规另有规定外,同时满足下列条件的,单位可以仅使用电子会计凭证进行报销入账归档:

(一)接收的电子会计凭证经查验合法、真实;

(二)电子会计凭证的传输、存储安全、可靠,对电子会计凭证的任何篡改能够及时被发现;

(三)使用的会计核算系统能够准确、完整、有效接收和读取电子会计凭证及其元数据,能够按照国家统一的会计制度完成会计核算业务,能够按照国家档案行政管理部门规定格式输出电子会计凭证及其元数据,设定了经办、审核、审批等必要的审签程序,且能有效防止电子会计凭证重复入账;

(四)电子会计凭证的归档及管理符合《会计档案管理办法》(财政部、国家档案局第79号令)等要求。

02

数电发票有哪几种格式?

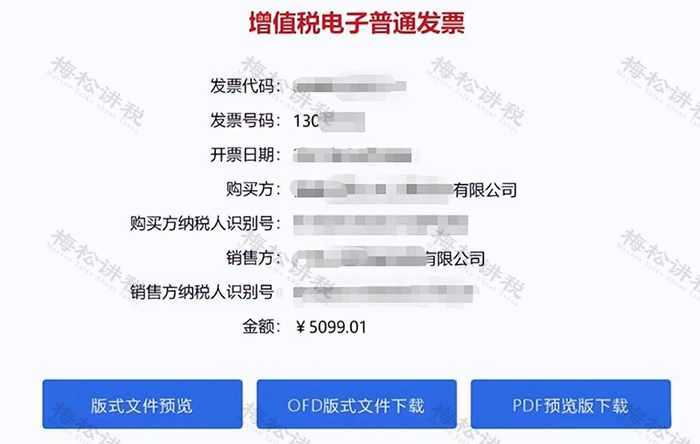

就目前政策来看,数电发票共有3种格式:OFD、PDF、XML。

一、PDF

PDF文件是我们最常收到的格式。事实上,PDF是给纳税人员的预览,纳税人可以打印PDF文件,以纸质打印件作为报销入账的凭证,但是,PDF并不是源文件!并且,PDF不支持对发票监章和电子签名有效性的查验。

二、OFD

OFD是报销入账归档的电子凭证,并且,其样式跟PDF没有区别。而两者最大的区别在于,OFD能在“增值税电子发票板式文件阅读器”中查验发票监制章和电子签名的有效性。

电子发票板式文件阅读器下载地址:

http://qingdao.chinatax.gov.cn/bsfw2019/xzzx/rjxz/201911/t20191118_51547.html

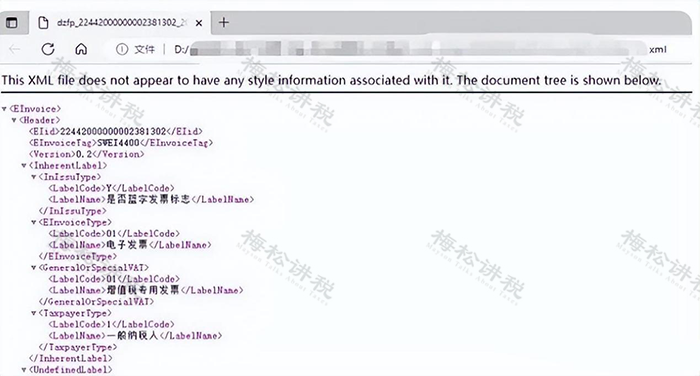

三、XML

XML不同于PDF和OFD,形式上只是一串代码,记录发票的全部元数据,其样式如下:

03

三种样式如何选择?

2023年5月17日,财政部会计司公布了《电子凭证会计数据标准》的通知,其中,明确了数电票报销归档的保存方式:

通知重点:

接收方取得数电票报销入账归档的:

第一,接收方可以根据《通知》第三条、第五条的规定,仅使用数电票含有数字签名的XML文件进行报销入账归档,可不再另以纸质形式保存。

第二,接收方如果需要以数电票的PDF、OFD格式文件的纸质打印件作为报销入账归档依据的,应当根据《通知》第四条的规定,同时保存数电票含有数字签名的XML格式电子文件。

给大家总结如下:

1、接收方接收完数电票后,无需打印,直接以XML文件进行报销入账归档即可。

2、接收方如果确实需要打印数电票的,除了要保存纸质版发票外,还要保存XML格式电子文件。

因此,财务人员注意了:数电票接收以后,无论打不打印,都要保存数电票含有数字签名的XML格式电子文件!

最后,给大家总结一下三种样式的功能:

04

如何获取XML格式电子文件?

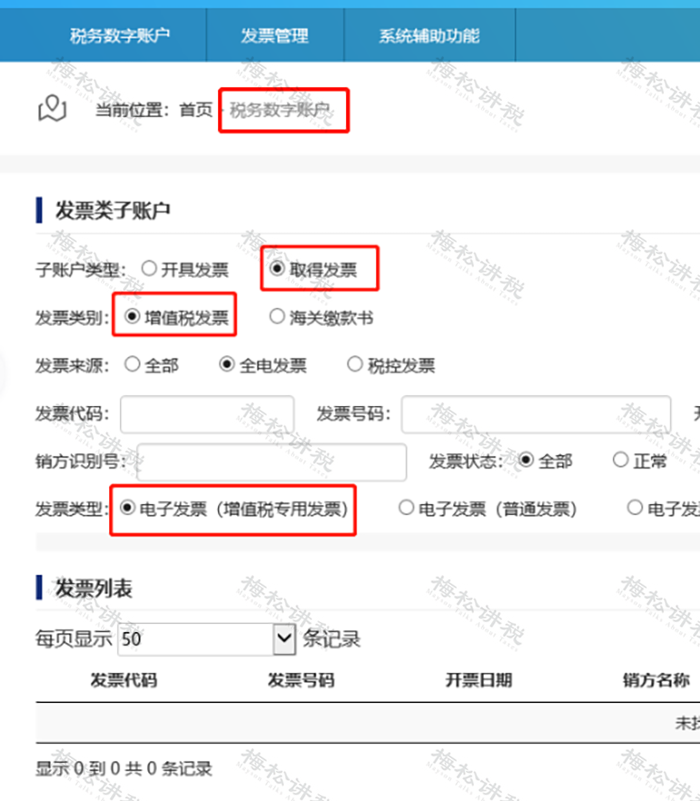

一、数电票非开票试点地区

纳税人使用各地“增值税发票综合服务平台”,进入“税务数字账户模块”,通过筛选,可以查询接收通过电子发票服务平台开具的发票。

此外,也可取得销售方以电子邮件、二维码等方式交付的全电发票。

进入后,选择含有数字签名的XML格式的数电票即可。

二、数电票开票试点地区

纳税人使用各地“电子税务局”,进入【增值税抵扣凭证管理】(部分地区为【发票抵扣】),页面跳转【增值税发票综合服务平台】,通过筛选,可以查询接收通过电子发票服务平台开具的发票。

此外,也可取得销售方以电子邮件、二维码等方式交付的全电发票。

05

数电票如何进行正确的

报销、入账和归档

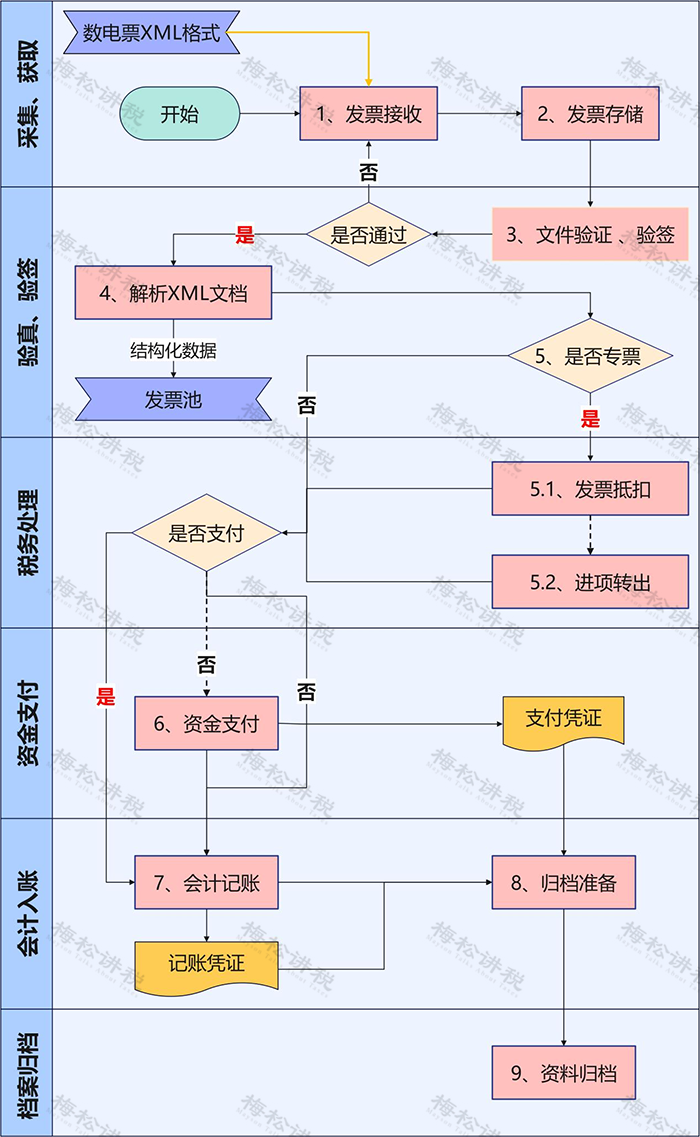

为了方便理解,给大家准备了一张流程图:

具体流程讲解:

1. 电子发票、电子凭证的获取和存储:企业通过邮箱下载、税务局网站下载等渠道获取数电票数字签名的XML数据文件。

2. 票据存储:将获取的数电票存储至发票池。对于无报账系统(如报销系统或发票池)支撑文件获取和存储的企事业单位,建议由员工手工下载至本地存储。

3. 文件验签、发票验真:在进行报销入账之前,企业需对接收的带数字签名的XML格式的数电票遵从现有的税收征管要求进行发票查验,以保证发票的真实性。只有查验成功的发票才可报销入账,企业记录发票的验真、验签信息。

4. 解析XML文档:自行或调用财政部提供的免费电子凭证工具包解析接收的XML文件,并存入发票池。

5. 根据数电票是否是增值税专票,如果是专票则进行5.1和5.2处理。

5.1. 发票抵扣:数电票关联的业务入账后,依据税务总局的要求进行抵扣处理,抵扣确认后保存到发票池,记录发票的抵扣信息。

5.2. 进项转出:发票进行抵扣后,企业根据发票用途的转变,进行进项转出处理,并将发票转出信息记录到发票池。

6. 资金支付:对于需要付款类业务,可以由资金系统进行业务处理审批后完成资金支付。信息化较好的企业单位按《数电票标准》的要求根据银行回单回写电子凭证支付状态位信息。

7.会计记账:核算系统根据报销业务信息、数电票的电子凭证信息,同时按照《数电票标准》要求回写电子凭证状态位信息。

8. 归档准备:企业可设定归档前的文件生成准备时机,自行或借助财政部的免费工具包生成电子凭证-入账信息结构化数据文件。并将记账凭证、报销单、数电票含有数字签名的XML格式电子文件、电子凭证入账信息结构化数据文件等文件打包形成电子会计凭证文件。

9. 会计资料归档:单位需按照财政部的监管要求,按照财政部、国家档案局《会计档案管理办法》(财政部档案局令第79号)和《关于规范电子会计凭证报销入账归档的通知》(财会〔2020〕6号)的相关要求,参考《电子会计档案管理规范》(DA/T 94—2022)和《行政事业单位一般公共预算支出财务报销电子会计凭证档案管理技术规范》(DA/T 95—2022),将上述电子会计凭证文件进行归档,以备财政部相关监管部门查验。

附:电子凭证报销入账归档的具体要求

声明:此网站所刊载文章、图片等,属于相关权利人所有,若因客观原因存在使用不当的情况,敬请与我们联系及时依法删除或修改处理。

这里有更多的财税信息、更专业的政策解读、最激烈的热点碰撞,还有海量的免费课程体验,欢迎加入财税讨论群(微信号:linkedf-fans)