(1)12月征期定了!15日截止!

(2)资源税新规施行:12月1日起!

(3)增值税法即将实施,“避孕药品和用具”免征增值税政策倒计时!

(4)车辆购置税免征政策年底到期!

(5)2026年度专项附加扣除确认:12月31日前完成!

(6)居民换购住房退个税了!12月31日前必须完成!

(7)社保费用返还政策执行至12月31日!

01

12月征期定了!

15日截止!

税局明确:12月申报纳税期限截止12月15日!

申报增值税、消费税、城市维护建设税、教育费附加、地方教育费附加、文化事业建设费、个人所得税、企业所得税、核定征收印花税、环境保护税、资源税。

各地方存在微小差异,请纳税人要合理安排时间,按时完成报税哦!

02

资源税新规施行:

12月1日起!

国家税务总局发布《关于明确资源税有关政策执行口径的公告》。

2025年12月1日开始实施的税费政策目录及要点。

《公告》主要从9个方面明确了对资源税有关政策和征管问题的执行口径:

《公告》自2025年12月1日起施行,此前已发生未处理的事项按照《公告》规定执行,已处理的事项不再调整。

政策原文:

https://fgk.chinatax.gov.cn/zcfgk/c102416/c5245170/content.html

03

增值税法即将实施

“避孕药品和用具”免征增值税政策倒计时!

《增值税法》与此前的暂行条例存在多方面不同,具体如下:

变化一:修改了免税范围

将原先可享受免税的“避孕药品和用具”移除,不再享受增值税免税优惠。

变化二:告别“劳务”一词

根据《增值税法》第三条,“在中华人民共和国境内(以下简称境内)销售货物、服务、无形资产、不动产(以下称应税交易),以及进口货物的单位和个人,为增值税的纳税人”。原条例中的“加工修理修配劳务”未出现在内。

在《增值税法》第十条中提到“加工修理修配服务”,可见,“劳务”已归入“服务”之中。

变化三:视同销售情形大幅缩减成三项

与之前相比,视同销售情形大幅缩减成三项。“代销”、“移送”、“用于非税项目”、“投资”和“分配”都被移除。

《增值税法》中视同销售的情形:

第四条 有下列情形之一的,视同应税交易,应当依照本法规定缴纳增值税:

(一)单位和个体工商户将自产或者委托加工的货物用于集体福利或者个人消费;

(二)单位和个体工商户无偿转让货物;

(三)单位和个人无偿转让无形资产、不动产或者金融商品。

变化四:不得从其销项税额中抵扣范围:

在增值税进项抵扣环节,不得从其销项税额中抵扣的进项范围发生变化,“贷款服务不得抵扣进项税”被删除,不得抵扣进项税只保留3项:直接用于消费的餐饮服务、居民日常服务和娱乐服务。

虽然增值税法中将贷款服务从不得抵扣进项税中删除,但《中华人民共和国增值税法实施条例》(征求意见稿)第二十条规定,纳税人购进贷款服务,及其向贷款方支付的与该笔贷款直接相关的投融资顾问费、手续费、咨询费等费用,对应的进项税额不得从销项税额中抵扣。

变化五:新增不征税项目

1、新增了“因征收征用而得到补偿”,先前这类行为属于免征增值税范围;

2、明确了“员工为受雇单位或者雇主提供取得工资、薪金的服务”不征增值税;

资产重组过程中涉及的不动产、土地转让行为不征税规定,是否会被取消,等后续明确。

变化六:简易计税方法征收率

1、《增值税法》:适用简易计税方法计算缴纳增值税的征收率为百分之三。

2、没有提到百分之五,是否还有5%征收率,还要看后续是否有通知。

04

车辆购置税免征政策年底到期!

新能源汽车购置税优惠有变化,直接关系购车成本,和小编一起看一下。

变化一:车辆购置税减免政策如图所示:

注意:购置日期按照机动车销售统一发票或海关关税专用缴款书等有效凭证的开具日期确定,不是按照购车合同签订日期确定。

举个例子:

比如你今年10月买一辆符合标准的新能源车,购置税税率是10%。如果车价30万(不含增值税,下同),算下来应纳税额是3万;但要是买的是50万的车,应纳税额就成了5万,超过3万的限额,你就得交5减3等于2万的税。

假设你2026年3月买一辆30万的车,应纳税额还是3万,减半之后减税额是1.5万,没超上限,你实际要交3减1.5等于1.5万的税;要是买50万的车,应纳税额5万,减半算下来减税额该是2.5万,但因为上限是1.5万,你只能享受到1.5万的减免,实际要交5减1.5等于3.5万的税。

变化二:减免车辆购置税新能源汽车产品技术要求

工业和信息化部、财政部、税务总局等三部门联合发布《关于2026—2027年减免车辆购置税新能源汽车产品技术要求的公告》(中华人民共和国工业和信息化部 财政部 税务总局公告2025年第24号),明确纯电动乘用车、插电式(含增程式)混合动力乘用车有关技术要求调整等情况。

2026年1月1日起,列入《减免车辆购置税的新能源汽车车型目录》的车型,需符合公告要求。2026年1月1日(含)起,在2026年及以后生效的《减免税目录》发布后,购置列入《减免税目录》的新能源汽车,可按规定享受车辆购置税减免政策。

05

2026年度专项附加扣除开始确认!

12月31日前完成!

否则影响到手工资!

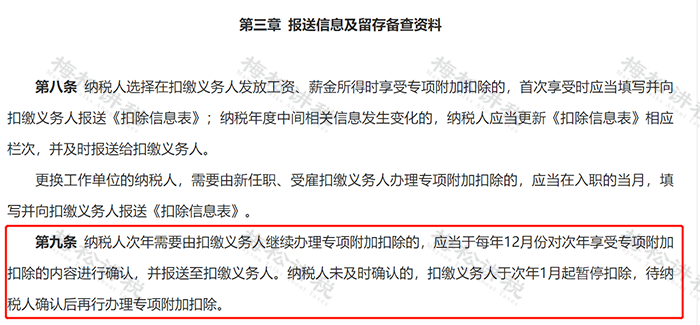

根据国家税务总局发布的关于修订《个人所得税专项附加扣除操作办法(试行)》的公告,纳税人需要每年的12月对次年的专项附加扣除信息予以确认。

如果纳税人未及时确认,扣缴义务人于次年1月起暂停扣除,待纳税人确认后再行办理专项附加扣除。

因此进入12月,大家一定要在个税APP上及时确认2026年度的专项附加扣除信息,不确认的话是会影响工资的!

注意!2026年专项附加扣除没有变化的纳税人也需要登录个税APP进行操作!

06

居民换购住房退个税

2025年12月31日前完成!

一、自2024年1月1日至2025年12月31日,对出售自有住房并在现住房出售后1年内在市场重新购买住房的纳税人,对其出售现住房已缴纳的个人所得税予以退税优惠。其中,新购住房金额大于或等于现住房转让金额的,全部退还已缴纳的个人所得税;新购住房金额小于现住房转让金额的,按新购住房金额占现住房转让金额的比例退还出售现住房已缴纳的个人所得税。

二、本公告所称现住房转让金额为该房屋转让的市场成交价格。新购住房为新房的,购房金额为纳税人在住房城乡建设部门网签备案的购房合同中注明的成交价格;新购住房为二手房的,购房金额为房屋的成交价格。

三、享受本公告规定优惠政策的纳税人须同时满足以下条件:

1.纳税人出售和重新购买的住房应在同一城市范围内。同一城市范围是指同一直辖市、副省级城市、地级市(地区、州、盟)所辖全部行政区划范围。

2.出售自有住房的纳税人与新购住房之间须直接相关,应为新购住房产权人或产权人之一。

符合退税优惠政策条件的纳税人应向主管税务机关提供合法、有效的售房、购房合同和主管税务机关要求提供的其他有关材料,经主管税务机关审核后办理退税。

07

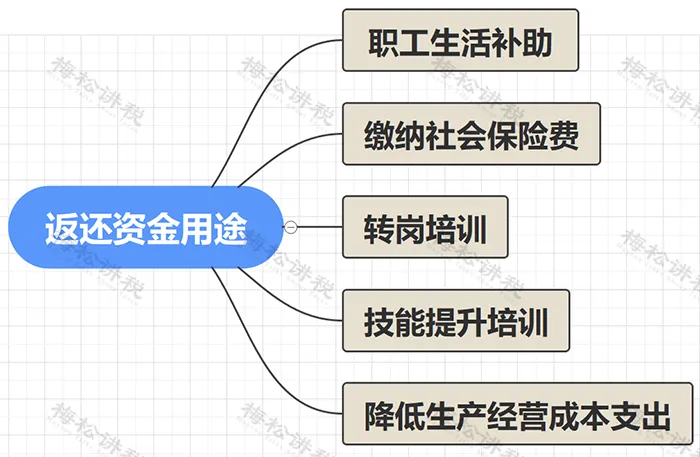

社保费用返还政策执行至12月31日!

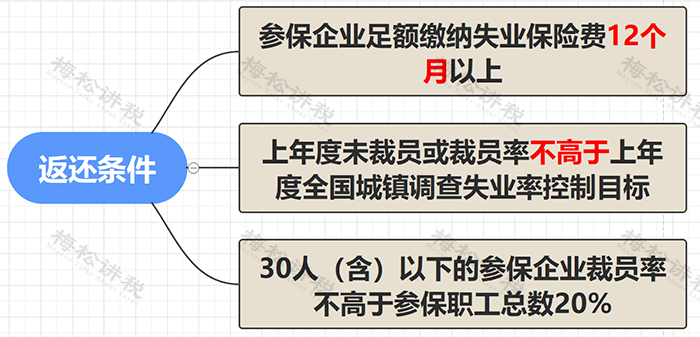

国家税务总局发布《关于延续实施失业保险稳岗惠民政策措施的通知》。

延续实施稳岗返还政策,执行期限至2025年12月31日。

1、哪些企业可以申请?

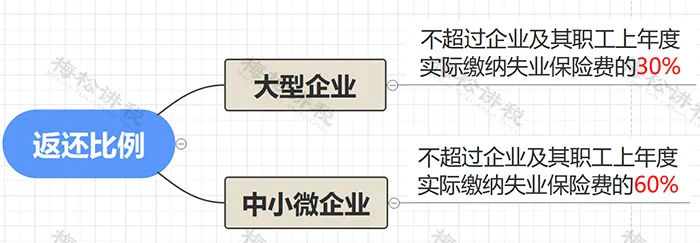

2、返还比例是多少?

3、返还的稳岗补贴可以用来做什么?

2025年12月31日截止!记得抓紧时间申报!

声明:此网站所刊载文章、图片等,属于相关权利人所有,若因客观原因存在使用不当的情况,敬请与我们联系及时依法删除或修改处理。

这里有更多的财税信息、更专业的政策解读、最激烈的热点碰撞,还有海量的免费课程体验,欢迎加入财税讨论群(微信号:linkedf-fans)