这些年做财务信息化,参加过很多项目启动会,发现一个挺有意思的现象:财务信息化项目,需求几乎都来自财务,但真正由财务负责人主导并推进成功的,其实并不多。 粗略看,大概也就三成。大多数企业最后还是会把主导权交给IT、信息化部门,或者由老板亲自盯。

但也正因为少,这三成里反而更容易看出门道。

今天分享三个令我印象很深的案例。三位都是财务负责人,三家公司情况也都不同。表面上看,都是“财务在推财务信息化”,可项目走的路径、遇到的问题、最后的结果,差别非常大。

如果你也正处在一个类似的项目里,也许会从中看到一些熟悉的影子。

一、案例A:财务很努力,项目也推进了,为什么最后还是被叫停?

先说第一个。

这位财务负责人很有推动力,也很有想法。他当时的目标其实非常明确:把业务系统里的数据全部联动到财务端。这样一来,财务不用再大量手工做账;二来,库存、应收、应付这些关键经营数据,也能实时掌握。

从财务视角看,这个目标一点问题都没有,甚至可以说很先进。老板一开始也认可,于是就找了金蝶体系内的一家合作伙伴,项目正式启动。

问题不是出在“要不要做”,而是出在“怎么做”。

项目推进过程中,他基本绕开了IT,更多是直接去跟供应链、销售、营销这些业务部门沟通。听起来似乎也没什么不对,毕竟业务数据就是从这些部门来。但真正的问题在于,整个需求表达方式,几乎完全是财务语言。

简单说就是:财务要什么凭证,业务就给什么数据;财务需要什么口径,业务就按这个口径往系统里传。

项目做着做着,就变成了一个非常典型的“财务后端自动做账工程”。

这类项目在短期内往往推进得还挺顺,因为业务部门表面上没什么阻力。你不要求他改流程,不要求他重塑动作,也不要求他承担更多责任,他当然愿意配合。可问题也恰恰在这里:业务没有真正被改变,系统只是替财务接了一根更长的数据管子。

于是后面很快就出现了几个明显的问题。

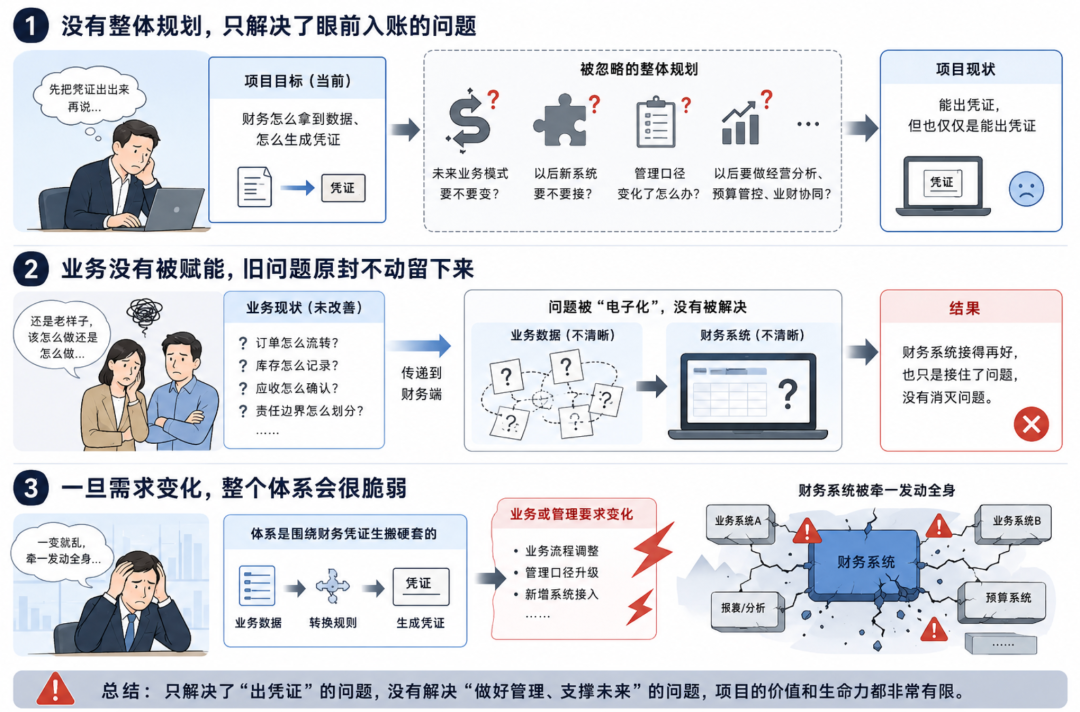

1)没有整体规划,只解决了眼前入账的问题

项目的出发点很清晰,但停留在“财务怎么拿到数据、怎么生成凭证”这一层,没有上升到企业整体信息化、数字化架构去考虑。

比如未来业务模式要不要变?

以后新系统要不要接?

管理口径变化了怎么办?

后面要不要做经营分析、预算管控、业财协同?

这些都没有预留。

所以项目做到一半,大家就会慢慢发现:它是能出凭证,但也仅仅是能出凭证。

2)业务没有被赋能,旧问题原封不动留下来

业务部门没怎么改,意味着原来业务里的问题也没改。

订单怎么流转、库存怎么记录、应收怎么确认、责任边界怎么划分,这些如果本来就不清晰,那么传到财务端以后,只是把不清晰变成了电子化的不清晰。

财务系统接得再好,也只是接住了问题,没有消灭问题。

3)一旦需求变化,整个体系会很脆弱

因为整个逻辑是围绕财务凭证生搬硬套出来的,一旦业务侧发生变化,或者管理要求提升,财务系统就很容易被牵一发动全身。

说白了,项目没有长在业务土壤里,而是悬在财务逻辑上。

后来这个项目推进到中段,企业内部给出的反馈越来越一致:项目进入“单期”了。

也就是只满足了某一个单点诉求,局部看似落地,整体却没有形成价值闭环。

最后老板把项目叫停,重新评估,改由IT 部门接手。

这件事对很多财务负责人来说其实挺有代表性:

不是你做错了,而是你只站在财务里做对了。

二、案例B:项目做成了,但财务成了“接锅中台”

第二个案例就更有现实感了。

这家公司最大的特点是:销售极强势。

不只是销售部门强,而是整个公司的氛围,从高层到中层,几乎都是围着销售转。

在这样的企业里,很多规则不是不能定,而是很难让销售为了财务去改变动作。别说流程重塑,有时候哪怕只是让前端多填一个字段、多录一张单据,阻力都很大。

这位财务负责人不是没想过从源头解决问题,他当然知道很多事情应该在业务端做好。比如一笔收款,对应多个项目,最理想的做法一定是业务前端就拆清楚。这样后面的应收核销、收入确认、项目对账都会很顺。

可问题是,他推不动。

业务系统可以跑,业务结果也能出来,但你要让销售为了后端账务清晰而改变习惯,这在当时几乎不现实。

怎么办?项目还得做,财务也不能一直手工熬着。于是他走了另一条路:在财务系统前端搭了一个“中台”。

这个中台很像一个缓冲层。业务端无论传过来的是标准数据、半标准数据,还是带着错误的数据,财务都先接住。然后再通过一套财务规则去拆、去补、去修、去校正。

你可以理解成,业务端没做完的规范化工作,被整体搬到了财务前面。

这套模式最后其实也做成功了。至少从财务部门的角度看,效果不差:

·财务自动化入账实现了;

·很多原来靠人肉判断、手工修正的工作,变成了系统规则;

·一部分历史遗留问题被“消化”了。

但这个成功,带着很明显的边界。

它解决的是财务效率,不是企业流程质量

这就像房子漏水了,你在客厅里摆了一个非常高级、自动排水的接水系统。水确实没淹出来,客厅也整洁了很多,甚至你还能实时监控漏水量。

可天花板的裂缝还在那里。

案例B的问题就在这儿。

财务系统做成了一个非常能干的“后处理中心”,但业务端的问题并没有真正被纠正。错误继续发生,只不过不再那么痛了,因为有人——准确地说,是财务——在后面兜底。

久而久之,财务就容易变成那个最累的部门:

前端出了错,先往后传;

中间断了链,财务补;

结果解释不清,财务再来圆。

很多企业最后形成的,恰恰就是这种机制:

前端负责跑业务,后端负责修业务。

这位财务负责人很清楚,这不是最优解,但在当时的组织环境下,这是他能拿到的最现实解。

所以案例B最值得看的地方,不是“他做得好不好”,而是:

项目成败,从来不只取决于方案本身,也取决于组织权力结构。

如果企业文化天然是销售主导,那你想推动一个“为了财务规范而改变业务动作”的项目,就不能只讲逻辑,还得看谁有话语权。

三、案例C:同样是财务主导,为什么他就走通了?

第三个案例,我一直觉得特别值得讲。

这位财务负责人有一个很大的优点:他很清楚自己懂什么,也很清楚自己不懂什么。

他对财务很熟,业务规则也熟,但对IT 技术、系统架构、ERP 产品版本这些不懂。很多人做项目容易卡在这里:懂财务的人想一把抓,结果抓着抓着就抓进技术细节里去了;不懂又不肯承认,最后项目就容易跑偏。

而他处理这件事的方式非常稳。

1)先拿到高层共识,再谈谁主导

他一开始没有急着去选系统,也没有急着拉供应商演示,而是先在公司内部跟高层把方向谈清楚。

也就是说,他先解决了一个最关键的问题:

这是不是公司层面的事,而不只是财务部门的事。

高层一旦形成共识,很多后面的动作就顺了。IT 会配合,业务部门也知道这不是财务单方面的诉求,而是公司决定要做的事。

这一步其实非常重要。因为财务主导项目最怕的,就是名义上是负责人,实际上没有组织授权。看上去你在推进,真碰到跨部门问题时,谁都可以让你等等看、再商量、以后再说。

这位负责人把这一步做得很扎实,所以后面他的“主导”是真主导,不是名义上的主导。

2)先梳理流程,再提出需求

他没有一上来就问“哪个系统能做自动凭证”、“哪个厂商最强”,而是先把自己的需求拆开:

第一步做什么;

第二步做什么;

哪些是必须实现的;

哪些可以分阶段推进;

哪些地方如果业务不改,项目一定做不成。

这个顺序看起来普通,真正能做到的不多。

因为很多企业一做信息化,就容易跳过流程,直接奔着功能去:

有没有这个模块?

能不能自动生成?

有没有报表?

能不能打通接口?

功能当然重要,但如果流程本身没理顺,功能越多,往往只是把混乱搬进系统里。

这位负责人很明白,只要结果、不改过程,最后一定要有人替这个过程埋单。 所以他推动的不只是财务自动化,而是端到端闭环。业务该调整的地方,也得调整。

3)选供应商时,不迷信演示,而是追问实现逻辑

流程清楚之后,他再把需求发出去,找了三家比较有实力的供应商来做方案。

拿到方案后,他不是只看页面,也不是只听销售讲成功案例,而是会反复追问几个问题:

·这个逻辑到底怎么实现?

·中间哪些环节靠配置,哪些靠开发?

·如果以后业务扩展,这套架构能不能撑住?

·拓展性如何,三年后会不会成为包袱?

更关键的是,他不是一个人拍板,而是带着老板一起,一家一家去聊。

很多时候,供应商的能力不只体现在“今天能不能做出来”,更体现在“你跟他聊深一点以后,能不能感觉到他真的理解你的业务、理解你的阶段、也理解你未来可能会变成什么样”。

最后他选定了一家供应商。后来的结果证明,前期选型花的时间一点都没浪费。

4)项目不是一下子做完的,而是用2年时间一点点迭代出来的

这个项目做了大概2年。

两年听起来不短,但这恰恰是成熟项目的常态。真正有价值的财务信息化,很少是几个月“一键上线”就完美收官的。它更像是一个逐步替换、逐步固化、逐步放大的过程。

他先把手工账往线上迁;

再把财务自动化做起来;

再把业务端和财务端打通;

最后让管理报表自动生成,真正开始支撑经营分析和高层决策。

到这一步,项目才算真正从“财务做账工具”变成了“企业经营基础设施”。

这也是案例C最难得的地方:

他不是只把财务做轻了,而是把整个企业的业财关系理顺了。

四、把三个案例放在一起看,会发现什么?

这三个案例,表面看都叫“财务负责人推动财务信息化”,但内核其实完全不同。

案例A的问题,不在于财务想法不对,而在于项目只用财务视角设计,没有形成整体规划,也没有让业务与IT真正参与改变,最后做成了财务单点工程。

案例B的问题,不在于方案不聪明,恰恰是太聪明了。它聪明到足以替业务兜底,于是企业更没有动力去修复前端问题。结果是财务效率提升了,但财务也更像“补锅位”。

案例C之所以成功,不是因为他比前两位更懂系统,而是因为他更懂项目到底是什么。

它不是一个采购软件的动作,也不是一个财务部门提需求、别人来配合的动作。

它本质上是一次组织协同、流程重塑和系统承载能力的共同建设。

说得通俗一点:

·财务可以主导,但不能只代表财务。

·系统可以服务财务,但不能只解决财务。

·自动化可以先从账务开始,但不能止步于自动生成凭证。

五、如果财务负责人来推项目,最怕的其实不是不懂技术

很多人会觉得,财务负责人推信息化,最大的短板是技术不懂、系统不熟、产品不会选。

但从这几个案例看,真正致命的往往不是这个。

不懂技术,可以找IT,可以找外部顾问,可以多看方案、多问人。

可如果下面这几件事没想明白,项目通常就很难顺:

第一,分不清“财务需求”和“企业需求”

财务的需求,很多时候只是企业需求的一部分。

如果把二者画等号,项目很容易变成“为了财务方便,让全公司配合”。

一旦这么做,阻力就会非常大。因为别的部门会觉得:这是你的事,为什么我要改?

第二,没有处理好“业务改不改”这个根问题

所有信息化项目,最后都绕不开一句话:

系统只是固化流程,不能替代流程治理。

前端该规范的动作不规范,后面系统再强,也只是高效率地处理混乱。

第三,把供应商当成交付工具,而不是共建伙伴

很多项目失败,不是败在系统不能做,而是败在一开始就选错了人。

有些供应商很会演示,很会讲愿景,但对企业未来3到5年的支撑能力未必足够。真正靠谱的,反而未必最会说,但逻辑很扎实,边界讲得清,知道什么该做、什么不该承诺。

第四,以为“上线”就是“成功”

系统上线只是开始,不是句号。

能不能稳定跑、能不能适应业务变化、能不能真正沉淀成管理能力,这才是后面的关键。

回头来看:财务主导,不一定是问题;只站在财务里主导,才是问题

我一直觉得,财务负责人来推动财务信息化,本身不是坏事。

相反,在很多企业里,财务往往是最早感受到信息断点、流程断点、数据断点的人。哪里手工最多,哪里对不上,哪里反复返工,哪里明明赚了钱却说不清楚为什么,财务通常最先知道。

所以财务来提这个项目,很多时候是合理的,甚至是必要的。

真正的区别在于:

你是把自己当成“财务代表”,还是把自己当成“企业项目负责人”。

如果是前者,很容易把项目做成一个精致的财务工具;

如果是后者,才有可能把项目做成一个真正的业财协同工程。

回头看这三位财务负责人,其实都很努力,也都不是没有能力。只是他们所在的组织环境不同,推进方式不同,对项目本质的理解也不同,于是最后走向了完全不同的结果。

这也是财务信息化最真实的地方:

它从来不只是系统问题,也不只是财务问题。

它是业务、财务、IT、管理机制共同作用后的结果。

有时候项目没成,不一定是谁不专业;

有时候项目成了,也不一定就真的做对了。

能不能走远,最终还是要看:

你做的,是不是一个能让企业越来越顺、能自适应未来发展的系统,而不只是一个让财务暂时轻松一点的系统。

声明:此网站所刊载文章、图片等,属于相关权利人所有,若因客观原因存在使用不当的情况,敬请与我们联系及时依法删除或修改处理。

这里有更多的财税信息、更专业的政策解读、最激烈的热点碰撞,还有海量的免费课程体验,欢迎加入财税讨论群(微信号:linkedf-fans)