4月28日,国家税务总局一纸通报,炸翻了整个网红圈。

探店顶流“白冰”,粉丝超4000万,因偷税被罚1891.24万元!

这不是演习,也不是旧账。

这是2026年第一起全网通报的头部网红偷税案。

白冰踩过的坑,90%的自媒体人、灵活就业者、高收入个体户都可能正在踩。

今天我们不聊八卦,只拆干货——白冰案的3大“致命雷区”,以及2026年如何绕行。

01

白冰案踩中的3大“巨坑”,

全是行业高频雷区!

白冰,美食探店顶流,收入主要来自广告推广、商业合作,属于典型高收入自媒体从业者。但他在2021–2024年间,通过3种典型违规手段偷逃税款。

1、设立空壳个体户,违规转换收入性质

白冰直接或间接关联企业十余家,其中重庆某个体工商户为核心违规主体:

-

无实际经营地址、无办公场所、无从业人员、无真实经营支出;

-

将本应属于个人劳务报酬的广告、推广收入,伪装成个体工商户经营所得申报纳税;

-

试图套用经营所得税率与个体工商户优惠,大幅降低税负。

税务机关认定:其收入完全依赖个人形象、流量与智力劳务,不具备真实经营要件,收入性质应还原为个人劳务报酬。

2. 多层资金流转,私户收款隐匿收入

为掩盖真实收入,白冰采用资金体外循环:

-

关联公司向第三方人力资源公司划转资金;

-

经多层中转后,资金最终回流至个人及关联个人账户;

-

相关收入未依法申报,形成典型隐匿收入。

这种“公转私+多层中转”的套路,曾是行业潜规则,如今在大数据监管下一查一个准。

3. 个人消费挂公司账,虚假列支成本

稽查人员发现,其控股公司账面存在大量奢侈品发票:名牌包、高端首饰、个人用品等,均为本人及家人日常使用,与经营无关。

税务明确:与经营无关的个人消费不得税前扣除,违规列支应视同分红,补缴个人所得税。

4. 其他违规行为

此外,白冰还存在虚假申报二手房交易价格少缴契税、公司借款长期用于个人消费未依法纳税等问题,多税种、多环节同时违规,罚的不冤。

02

“转换收入性质”

为什么一查一个准?

白冰案的本质,是形式与实质背离。很多从业者误以为:注册个体户=经营所得,就能低税负缴税。但税务监管的核心原则是——实质重于形式。

(一)什么叫“转换收入性质”?

简单来说,就是将本应按照“综合所得”申报纳税的收入,通过设立个体工商户、个人独资企业等方式,包装成“经营所得”来申报。

为什么有人愿意折腾?

因为税差巨大。

差价悬殊,诱惑很大,但风险更大。

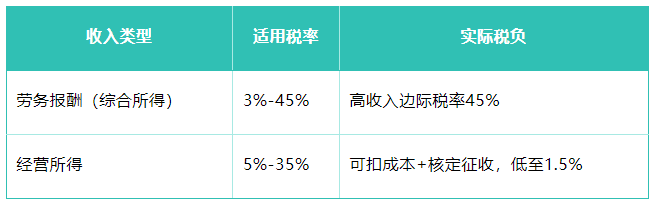

(二)劳务报酬 vs 经营所得,边界到底在哪里?

根据《个人所得税法实施条例》:

-

经营所得:有登记主体、真实经营场所、业务活动、成本费用支出,综合利用生产资料取得收入;

-

劳务报酬:个人从事劳务取得收入,靠个人智力、体力,无团队、无独立经营实体。

简单判断:只靠本人接单、拍摄、推广,没有团队、没有真实经营,就是劳务报酬。空壳个体户再怎么包装,也改变不了收入本质。

(三)核定征收:曾经的“洼地”,现在的“禁区”

这里不得不提核定征收。个体工商户可以采用查账征收,也可以采用核定征收。

核定征收的初衷是帮助小微企业简化纳税流程,但当它遇上“转换收入性质”的问题时,就成了一个巨大的“税负洼地”:核定征收率在某些地区被核定得非常低,甚至低至1.5%,导致同样的收入,以经营所得核定征收缴纳的税款,可能比劳务报酬直接纳税少缴超过九成,差价悬殊。

自文娱领域整治及税总所得发〔2022〕25号等政策落地后,监管早已明确:

-

主播、网红、高收入灵活就业者原则上不得核定征收;

-

高收入个体工商户逐步强制转为查账征收;

-

空壳主体、虚假转换收入性质,一律还原补税+滞纳金+罚款。

03

这些“配套动作”,同样构成偷税

除转换收入性质外,白冰案中多项行为,是行业普遍存在的高风险动作:

其一,虚列成本费用。

经营所得允许扣除成本费用,这本身是税收政策的正常安排。

但如果将个人消费“挂羊头卖狗肉”塞进公司账目,就构成了虚列成本。

白冰将家用的名牌包、高端首饰作为公司成本列支,金额几近百万级,这不仅是偷税定性,还可能涉及发票合规等一系列风险。

其二,虚假申报与隐匿收入。

白冰利用人力资源公司开具大额劳务费发票,通过“资金流转—私户收款”的方式隐匿收入,多笔大额资金回笼到个人账户后未申报纳税,这已经构成了典型的“伪造、隐匿账簿凭证或不如实申报”。

其三,违规享受税收优惠。

个体工商户依法可享受经营所得减半征收个人所得税等优惠政策,这也是白冰案中提到的“享受税收优惠政策”的部分。

但税收优惠的前提是,那个“商户”必须是真实的个体工商户,真的有经营活动。拿一个空壳去套用优惠政策,就是典型的骗享税收优惠行为,将面临追缴、加收滞纳金和处以罚款的处罚。

其四,私账户混同、借款长期不还。

个人长期占用公司资金、不分红、不纳税,极易被认定为分红所得,补税并追责。

04

大数据监管下,

你的钱包正在被“直播”

2026年税务监管已进入全数据、全链路、全穿透时代,高收入群体必须认清3个核心事实:

-

收入性质看“实质”,不看“牌照”

注册个体户、个独、有限公司,都只是形式。

稽查重点看:有没有真实经营、有没有团队、有没有场所、有没有合理成本。三无空壳主体100%会被穿透定性。

2. 资金无处藏身,大数据穿透一切

平台数据、银行流水、发票流向、资金链路、粉丝体量与收入匹配度……全维度比对。

收入不申报、申报与热度不匹配、私户大额频繁入账,都会自动触发预警。

3. 偷税成本极高,远不止“补钱”

-

补缴税款+年化约18.25%滞纳金;

-

0.5倍-5倍罚款;

-

五年内两次处罚再犯、数额占比超标,构成逃税罪,追究刑事责任;

-

行业封杀、信用惩戒、账号限流、品牌解约。

流量不是法外之地,名气不等于免税金牌。

05

2026年,

别再研究怎么“藏”,要研究怎么“活”

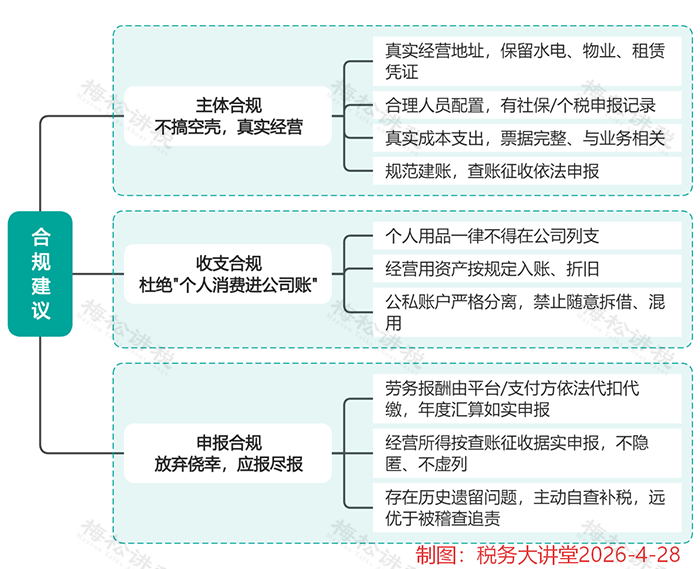

基于白冰案暴露的风险,给所有高收入灵活用工者、自媒体人、小微企业主3条合规建议:

结语

从明星到网红,从直播到探店,新业态越繁荣,财税监管越严格。

白冰案再次明确:

转换收入性质、空壳避税、虚列成本、私户隐匿收入——这条路,已经彻底走不通了。

2026年,

合规,才是最大的税务筹划;

守法,才是最长远的生意经。

声明:此网站所刊载文章、图片等,属于相关权利人所有,若因客观原因存在使用不当的情况,敬请与我们联系及时依法删除或修改处理。

这里有更多的财税信息、更专业的政策解读、最激烈的热点碰撞,还有海量的免费课程体验,欢迎加入财税讨论群(微信号:linkedf-fans)