01

进项抵扣大变天

这类发票先关联、后抵扣

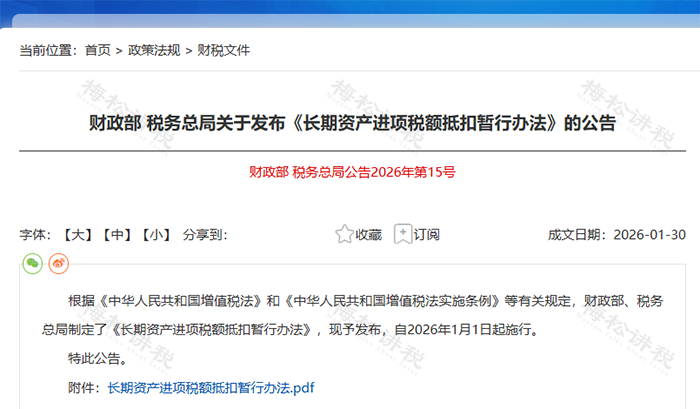

2026年1月,财税2026年15号文《长期资产进项税额抵扣暂行办法》发布,明确:

“固定资产、无形资产、不动产等使用期限超过12个月的长期资产,对应的增值税专用发票,在抵扣进项税之前,必须在电子税务局完成发票与资产的关联确认。”

-

核心规则:“先关联,后抵扣”;

-

执行时间:2026年1月1日起正式执行;

-

实操联动:电子税务局同步上线“长期资产发票关联确认”模块。

也就是说,以前勾选认证完直接填申报表就行,现在多了一步:告诉税务局这张票对应的是哪台设备、哪栋楼、哪个专利权!

02

为什么突然加这一步

税局官方逻辑全拆解

很多人会问:明明勾选就能抵扣,为什么非要多一步“关联确认”?

其实这是增值税征管数字化升级,既管风险、也护合规,核心目的有5个:

1、实现“票、账、资、税”全闭环,从源头防虚开

长期资产单笔金额大、抵扣税额高,是虚开与冒用抵扣的高发领域。关联确认强制发票绑定具体资产,让每一笔大额进项都有真实资产支撑,从根上杜绝“有票无实、票资不符”。

2、精准识别混合用途,堵住抵扣漏洞

过去部分企业把集体福利、免税项目资产“包装”成混合用途全额抵扣。新规通过关联确认+500万阈值分层管理,对大额混用资产实行先抵后调、逐年转出,让抵扣与实际用途严格匹配,维护税制公平。

3、让税负预警更准确,减少合规企业“误伤”

大额设备、房产一次性抵扣常会拉低企业税负,引发系统误预警。关联后税局大数据可剔除长期资产抵扣影响,精准还原真实经营税负,合规企业不再被频繁预警打扰。

4、统一征管口径,减少税会争议

配套《增值税法》实施,统一“长期资产”定义与抵扣规则,明确资产范围、用途判定、调整口径,避免各地执行不一,降低企业沟通与遵从成本。

5、全生命周期动态监管,便于后续处置与核查

资产后续改扩建、用途变更、出售、报废时,税务端可快速追溯对应发票与抵扣记录,实现购入—使用—调整—处置全链条可查,既方便企业管理,也降低稽查风险。

一句话总结:不是为难企业,而是用数字化把“以票控税”升级为“以资核票、票资对应”对合规企业是保护,对违规行为是震慑。

03

到底哪些进项票必须关联?

哪些不用?

注意!不是所有企业、所有长期资产都需要操作,记清以下核心界定,避免白忙活做无用功!

一、必须做关联确认的情形

同时满足以下 3 个条件,一定要操作:

-

你是一般纳税人,且采用一般计税方法;

-

资产是固定资产、无形资产、不动产,使用期限超过12个月;

-

发票开具、抵扣行为发生在2026年1月1日之后。

二、无需做关联确认的情形

以下5类情况,不用操作,不追溯、不额外负担:

-

租入的长期资产;

-

施工现场临时构筑物;

-

房地产开发企业的房产存货(属于商品,非自用);

-

取得增值税普通发票(未抵扣进项,无需关联);

-

2026年1月1日前已入账并完成抵扣的长期资产。

关键答疑:

问:必须先登记才能抵扣吗?

答案:原则上是。实操中,若先进行了进项抵扣,则务必在当期申报期内补做关联确认。

不登记≠不能勾选,但不登记=操作不合规、有税务风险、后续资产无法正常税务管理。

04

线上这样操作

几分钟就可以搞定关联

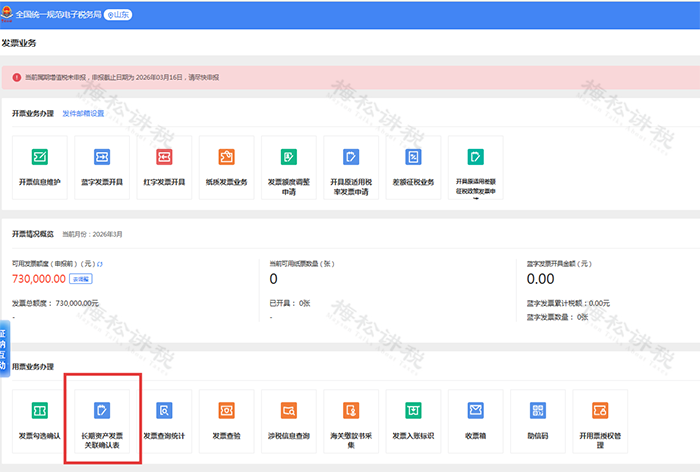

长期资产发票关联确认全程在电子税务局线上办理,提前备好资料,几分钟就能完成,具体步骤如下:

1、前置准备

整理好长期资产台账(资产名称、原值、编号、实际用途)、对应好增值税专票资料(发票号码、开具金额、税率、开票方信息),确保信息一一对应。

2、操作路径

进入“电子税务局→我要办税→发票业务→长期资产发票关联确认”模块:

3、核心操作

-

进入模块后,系统支持筛选已勾选待抵扣的长期资产增值税专用发票,核对发票信息无误后,选择对应的长期资产完成关联操作;

-

按照系统提示准确填报资产基础信息,将发票数据关联至长期资产原值明细表;

-

提交关联确认申请后,可在模块内查看资产与发票的关联状态(未关联/已关联);

-

确认完成后,下载关联确认回执,与发票、资产资料一并归档留存,备查。

05

四类特殊场景

这样处理,零出错

实务中做进项关联确认,难免遇到一项资产多票、跨月开票等棘手问题,不用慌!整理了直接能用的解决方案,帮你避开实操坑,高效完成操作:

情形一:一项长期资产开多张发票

将多张发票批量勾选,统一关联至同一资产编号,无需逐张单独操作,减少重复工作量;

情形二:一项资产发票跨月开具

建议待该资产发票全部收齐后,一次性完成勾选抵扣+关联确认,切勿拆分关联;

情形三:一张发票开具多项长期资产

按单项资产拆分发票金额,分别关联至对应的资产台账,标注拆分比例及计算依据,确保票资信息精准对应;

情形四:原值超500万且混合用途的长期资产

先按常规流程完成关联确认;购进时先全额抵扣,在规定调整年限内逐年计算不得抵扣进项税额并转出,建立专项混用资产台账,留存完整记录。

最后提醒

合规抵扣,远离风险!

本次新规是税务总局通过数字化实现长期资产 “票、账、资、税” 数据闭环,从源头规避虚开发票、票资不符等税务问题。

财务人员只需做好资产台账精细化管理,与采购部门协同规范开票,按流程完成关联确认,即可平稳落地新规,守住合规底线。

声明:此网站所刊载文章、图片等,属于相关权利人所有,若因客观原因存在使用不当的情况,敬请与我们联系及时依法删除或修改处理。

这里有更多的财税信息、更专业的政策解读、最激烈的热点碰撞,还有海量的免费课程体验,欢迎加入财税讨论群(微信号:linkedf-fans)