近期,电子税务局中,出现了新的印花税风险比对!

以数治税背景下,电子税务局的自动比对、风险提示已经成为监管常态!

那么,新的比对点是什么?常见比对类型有哪些?下文为您详解!

01

新增!

印花税与增值税发票联动比对!

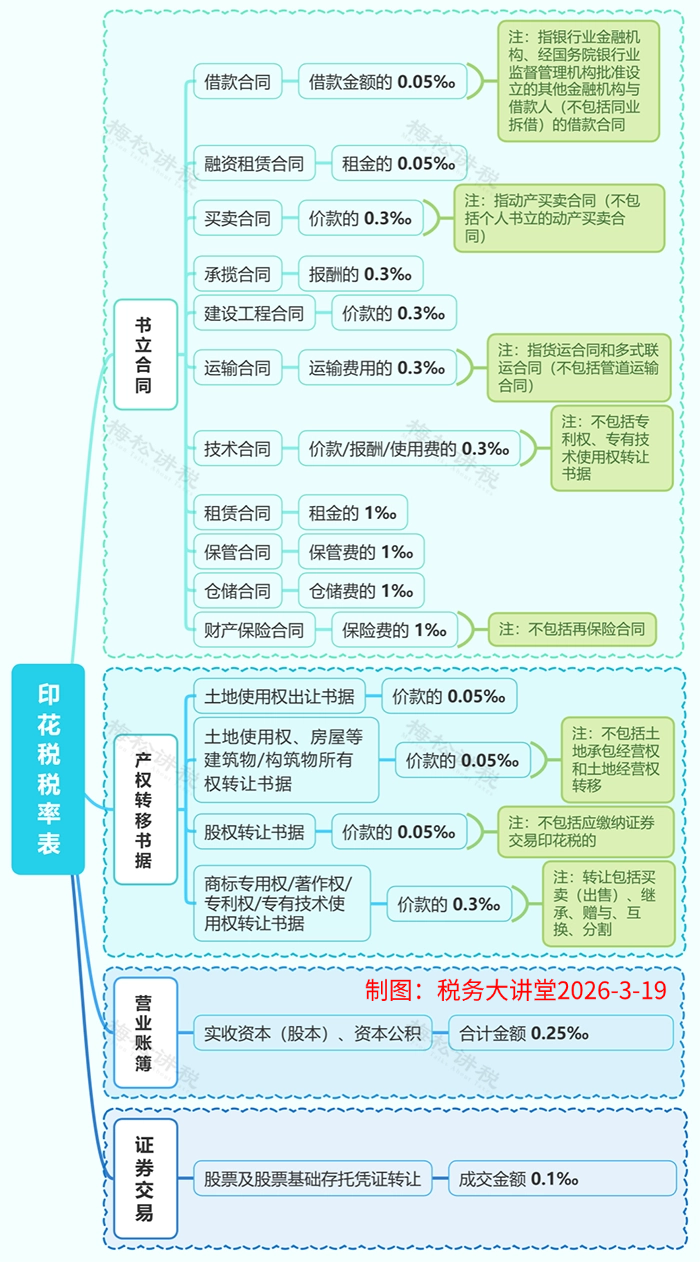

本次,电子税务局新增发票与印花税自动比对风险提示功能,聚焦买卖合同印花税申报准确性。

一、比对规则:

某所属期内,企业增值税销售发票 + 采购发票的金额合计数,若大于当期已申报的买卖合同印花税计税金额,系统触发风险预警。

二、差异成因:

税种所属期不一致、未按照不含税金额申报、非合同类计税依据未申报、印花税税目适用错误等。

三、处理方式:

企业从上述成因维度逐一自查,对申报错误的及时更正;无申报错误的,按要求向税务机关提交情况说明即可。

02

常态化比对,

企业所得税收入VS增值税收入

企业所得税和增值税收入收入核算范围虽有差异,但合理区间内差额较小,系统通过两者比对核查收入申报完整性。

一、预警阈值:

企业所得税收入小于增值税销售额的部分占比超过10%

二、数据来源

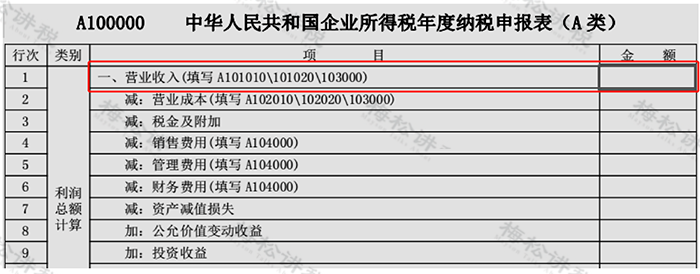

1、企业所得税收入取值

年度纳税申报表主表第1行营业收入金额+表A105000第1行纳税调增收入-表A105000

第1行纳税调减收入。

2、增值税收入取值

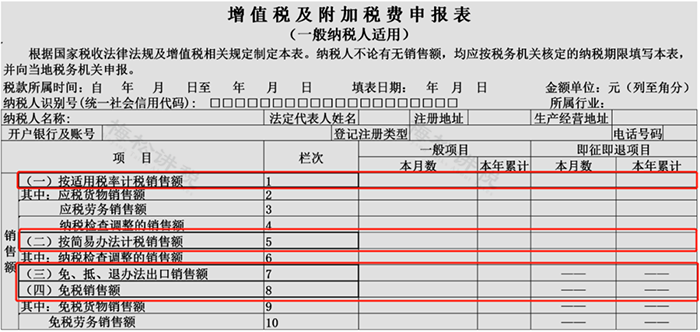

• 一般纳税人:当年12月增值税申报表主表第1行、第5行、第7行、第8行销售额累计数。

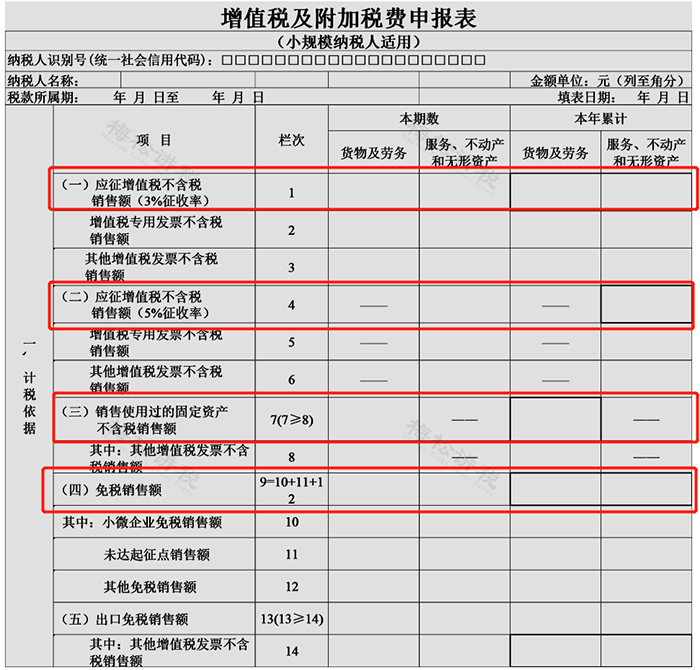

• 小规模纳税人:当年12月增值税申报表主表第1行、第4行、第7行、第9行、第13行销售额的累计数。

三、风险指向:少记、漏记收入、延迟确认收入

四、合规差异情形

1、两税种纳税义务发生时间不同(如分期收款业务全额开票、部分收款)。

2、增值税视同销售但企业所得税不视同销售(如代销货物)。

3、企业处置固定资产等特殊业务核算口径差异。

03

核心比对,

企业所得税工资VS个税申报工资

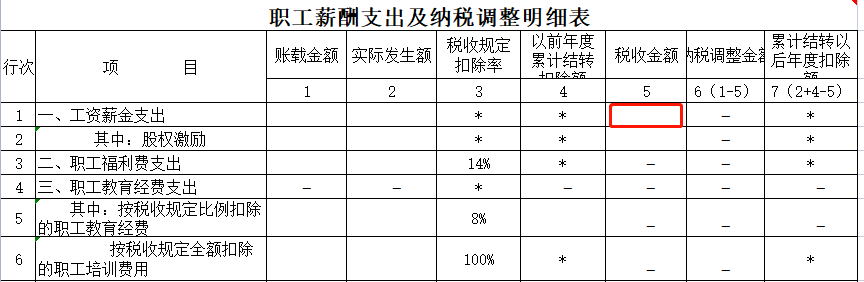

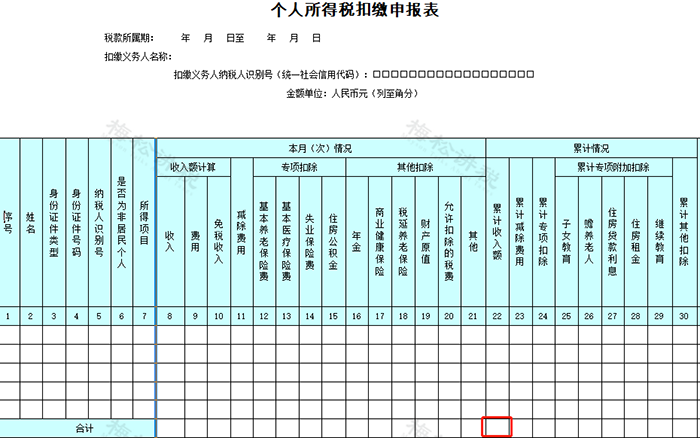

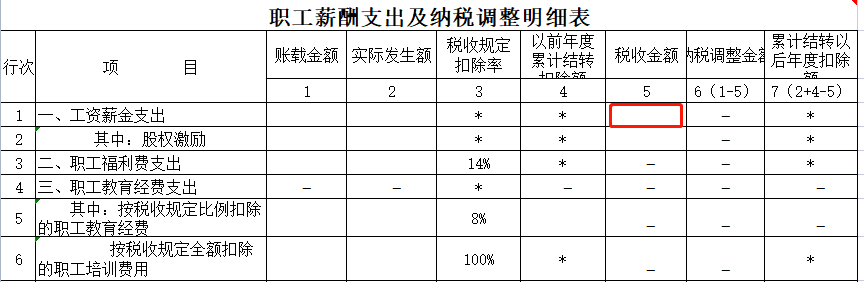

企业所得税税前扣除的工资薪金,与个人所得税申报的工资薪金收入应基本一致。

一、比对方式:

系统直接对企业所得税汇缴申报表、个人所得税预缴申报表中的工资数据进行联动比对。

1、企业所得税汇缴申报表

2、个人所得税预缴申报表

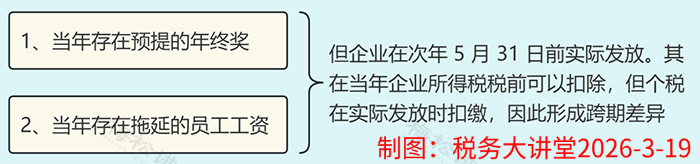

二、合理差异的原因

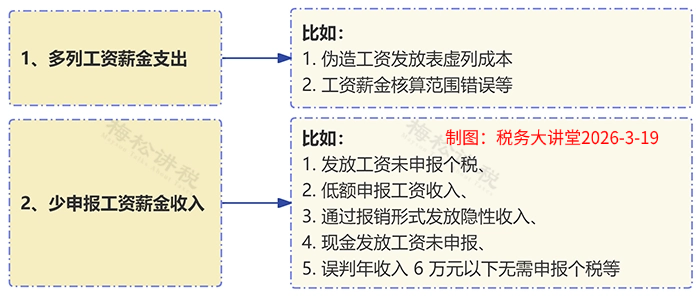

三、违规差异的原因

04

口径比对,

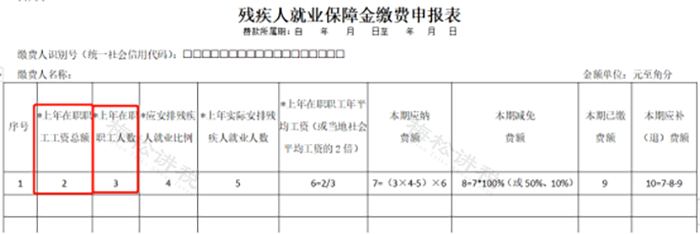

企税汇缴工资总额VS残保金申报工资总额

系统重点监控企业所得税汇算清缴与残保金申报中工资总额、职工人数的填报一致性,两者因政策口径不同,允许存在合理差异,非特殊情况应基本持平:

一、差异预警提示

系统提示风险:2023年企业所得税汇算清缴申报的工资总额和人数与本次残保金申报的工资总额和人数不一致。

二、差异来源

1、企业所得税汇缴申报表

2、残保金申报表

三、两者是否必须一致

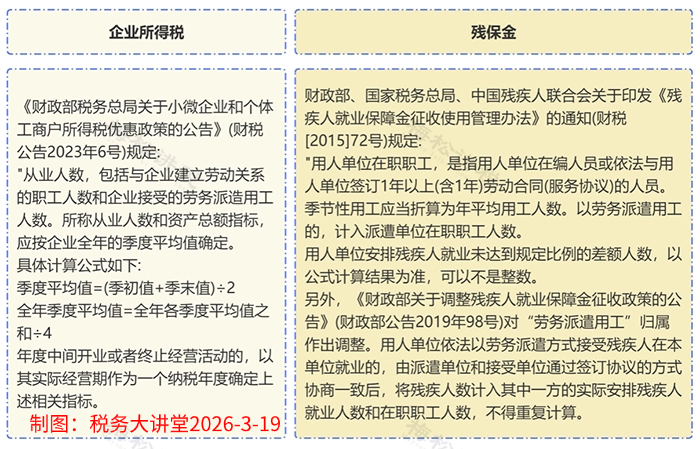

1、从职工人数来说

(1)企业所得税从业人数包含接受的劳务派遣用工;残保金中劳务派遣人员默认归属派出方,仅双方协商约定后可归属用工单位,存在口径差异。

(2)退休返聘人员均不计入两者的职工人数基数。

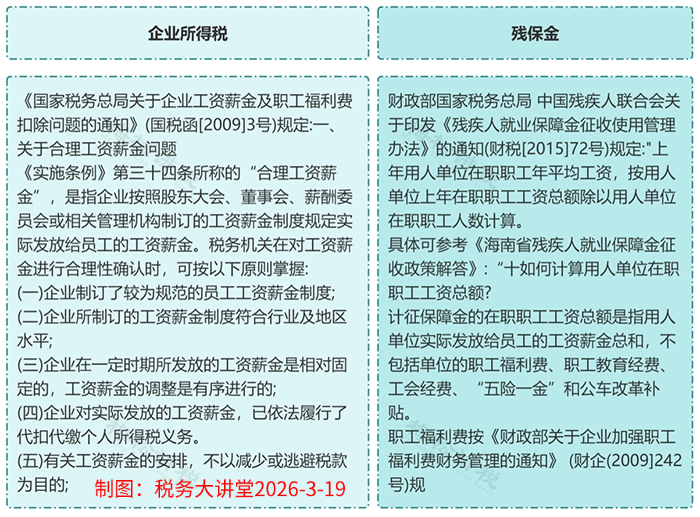

2、从工资总额来看

如果有特殊情况或者特殊人员,两者有一定的差异:

(1)劳务派遣:若劳务派遣员工的人数计入用工单位,则工资总额包含劳务派遣员工的工资;反之则不包含。

(2)退休返聘:返聘离退休人员发生的费用,应区分工资薪金和福利费。其中属于工资薪金支出的,准予计入企业工资薪金总额的基数,作为计算其他各项相关费用扣除的依据。但退休返聘人员不计入残保金工资总额基数。

总结:

无劳务派遣、退休返聘等特殊情形的,企税与残保金申报的人数、工资总额应基本一致,小额差异系统一般不触发预警。

05

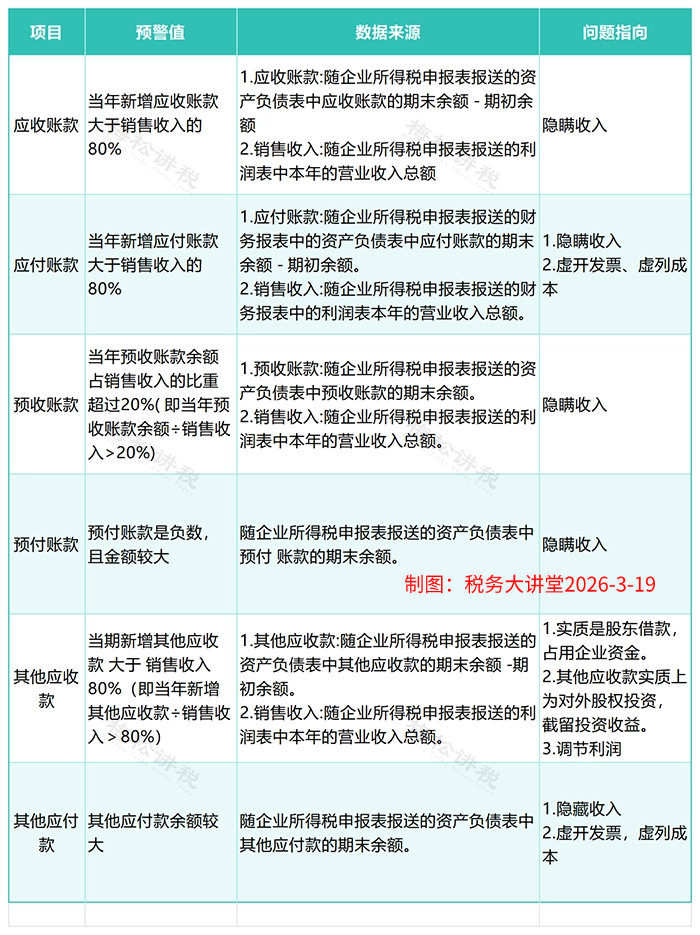

重点监控

其他应收/其他应付款异常预警指标

往来账户是税务机关稽查重点,企业易通过该科目隐匿收入、转移利润、虚列成本,系统针对其他应收/其他应付款设置异常预警指标,核心监控账户核算的合理性与真实性。企业需定期自查往来账户明细,规范涉税处理,避免因账户核算不规范引发偷税风险。

声明:此网站所刊载文章、图片等,属于相关权利人所有,若因客观原因存在使用不当的情况,敬请与我们联系及时依法删除或修改处理。

这里有更多的财税信息、更专业的政策解读、最激烈的热点碰撞,还有海量的免费课程体验,欢迎加入财税讨论群(微信号:linkedf-fans)