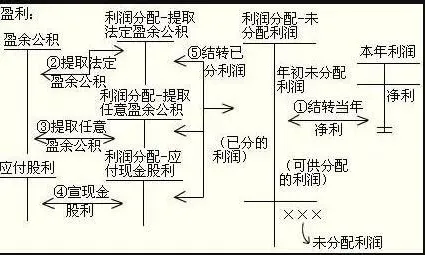

税务局在判断企业是否存在长期未分红情况时,通常会结合企业的“未分配利润”和“其他应收款”等财务指标进行分析。

企业长期未进行利润分配,账面上“未分配利润”过大,可能触发税务机关的监控指标异常预警,引起税务机关的关注和稽查。例如,提到,公司长期未进行利润分配,账面上“未分配利润”过大,可能触发税务监控指标的异常预警,引起税务机关的关注和稽查,为公司带来税务上的相关风险。

企业未分配利润过大,税务局会进一步看其他指标,如果对比异常,会引发税务稽查。例如,存在股东借款长期挂账,根据财税〔2003〕158号文规定,股东从企业借款超过1年未归还且未用于经营,需按“利息、股息、红利所得”补缴20%个人所得税,并面临0.5倍至5倍罚款。

税务稽查重点之一是“未分配利润长期挂账 + 大额其他应收款”,即企业未分配利润高→股东通过“借款”形式转移资金→挂账“其他应收款”→涉嫌变相分红。

税务机关在判断企业是否存在长期未分红情况时,通常会参考以下标准:

未分配利润的金额:如果企业账面上的“未分配利润”金额过大,且长期未进行分配,可能被税务机关视为异常行为。股东借款的期限:根据财税〔2003〕158号文规定,股东从企业借款超过1年未归还且未用于经营,需按“利息、股息、红利所得”补缴个人所得税。

为了应对税务风险,企业可以采取以下措施:

定期适当分红:企业可以定期适当分红,既能改善股东生活水平,又能降低公司及股东个人的涉税风险。

规范股东借款:企业可以规范股东借款,确保借款用于企业经营,避免被税务机关视为“视同分红”的行为。

你最近近两年遇到的税务预警比你前面十多年遇到的还要多?看看下面这些你是不是也有遇到?

比如:

又比如,税前扣除和取得发票合计金额比对不符的提醒?

还比如三代手续费和增值税申报比对的风险预警提醒?

劳务费代开发票和个人所得税的申报预警提醒?

还有各种印花税的比对提醒?

资产数据和房产税的比对提醒?

等等

声明:此网站所刊载文章、图片等,属于相关权利人所有,若因客观原因存在使用不当的情况,敬请与我们联系及时依法删除或修改处理。

这里有更多的财税信息、更专业的政策解读、最激烈的热点碰撞,还有海量的免费课程体验,欢迎加入财税讨论群(微信号:linkedf-fans)