01

员工先垫资再报销,

被要求整改

深圳某家公司采购办公用品时由个人使用自己的账户付款,然后再找公司报销的做法,在稽查时被认为不合规,要求企业及时进行整改。

企业被要求整改有两个原因:

1、该公司日常账务管理混乱,又发生了偷逃个税的事实,稽查局推断以后认为可能存在员工找票报销抵工资逃避个税的行为。

2、稽查局之所以会对办公用品的事注意,大致可以推测出,涉及的金额应该不小,频次也不低,有违常理,毕竟哪家企业也不会频繁大量的购买办公用品。

大家是不是觉得平常都是这么操作的呢?而且也没有出现任何问题?个人垫资再报销风险重重,以后如果再操作,务必注意以下几点。

02

个人垫资如何入账?

需要注意哪些问题?

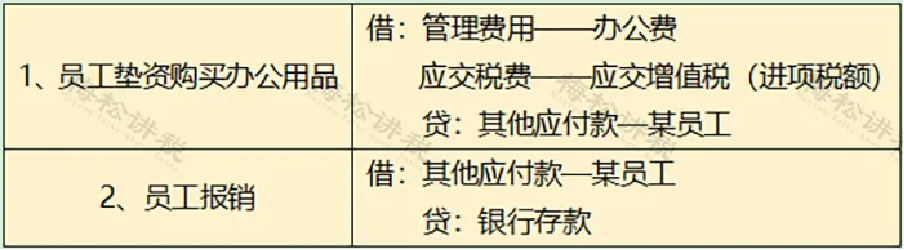

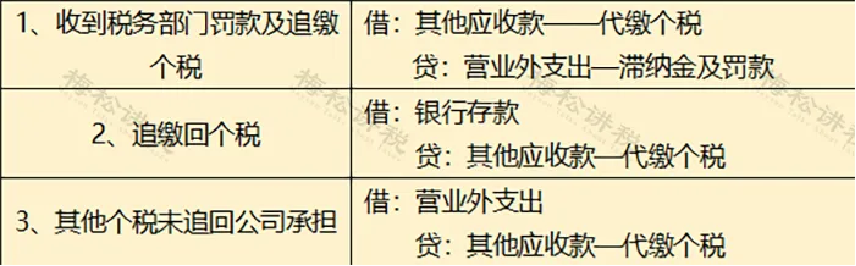

一、个人垫资的账务处理

假设个人垫资报销不合规,受到税务机关的处罚,则相应的账务处理如下:

二、个人垫资需要注意哪些问题?

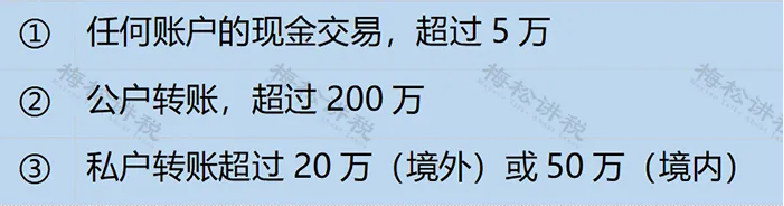

1、员工垫资金额数目较大

员工垫资购买物品,企业在进行报销过程中,就涉及到了公转私的问题,一旦金额太大,就会被重点监管,尤其是以下3种情况:

当然,正常业务的垫资,可能很难超过上述标准,但是参考现金管理办法的话,一般来说,尽量不宜超过1000元,超过1000元的,建议直接申请备用金,再进行采买。

2、垫资的员工较多

一般来说,一个公司负责采购的人员就那么几个,如果大家都垫资报销,就会有以票抵薪或者福利费的嫌疑。税务局可能就会稽查公司这些藏匿在发票后边的工资或福利费、要求补缴个税,甚至收到其他处罚。

3、员工垫资次数频繁

正常情况下,企业发生员工垫资再报销的业务并不多,如果企业频繁的发生垫资报销的业务,则说明企业可能存在以票抵薪的嫌疑。

4、员工垫资的支出不能与企业经营特点明显不符

员工垫资一般是为企业经营目的而进行的,如果说该项支出明显与经营特点不符,那就说明可能存在偷逃税款的因素了。

03

注意!今天起,

费用发票报销这5大风险要规避

不仅个人垫资报销有风险,差旅费、餐费、福利费等企业的常见费用报销中也都存在很大风险,财务人员应该步步为营,小心谨慎,5个避坑指南送给你!

1、需不需要代扣代缴个税?

财务向个人支付款项时,一定要考虑,这笔款需不需要扣缴个税。企业报销的办公用品、餐费、加油费如果与公司的规模、经营情况不匹配,则很有可能被稽查要求补税。

比如,江苏某家公司2019年管理费用大幅上涨,税务机关顺藤摸瓜发现,三张大额办公费发票实则是支付给员工的福利费,最终被要求补缴个税3万元、罚款1.5万元。

个人在企业报销属于自己的费用,具有福利性质,本质上还是取得与受雇有关的所得,应该按照工资薪金缴纳个税。

《税收征收管理法》第六十九条规定,扣缴义务人应扣未扣,由税务机关对扣缴义务人处应扣未扣款百分之五十以上三倍以下的罚款。

对于发票抵薪,财务不仅不能出这样的馊主意,还应该及时告知相关人员这样做的后果,帮助公司降低风险!

2、增值税能否抵扣?

拿到费用的报销单,财务人员应该考虑增值税能不能抵扣。进项税的抵扣必须同时满足2个条件:

◆取得合法有效的抵扣凭证

◆没有用于免税项目、集体福利等不能抵扣进项税的项目

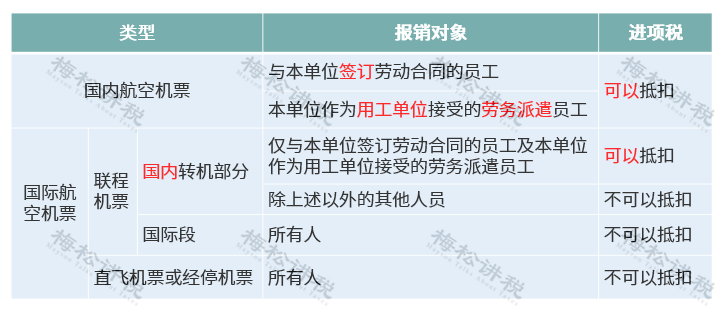

比如,同样都是机票,进项税能不能抵扣?这就要看机票类型和报销对象。

3、企业所得税能否扣除?

《企业所得税税前扣除凭证管理办法》规定可税前扣除的合法凭证,不仅限于常用的发票,还有财政票据、完税凭证、收款凭证、分割单等。

有一些费用虽然按照会计相关管理规定可予以报销,但所得税上不能税前扣除,应该主动做调增。

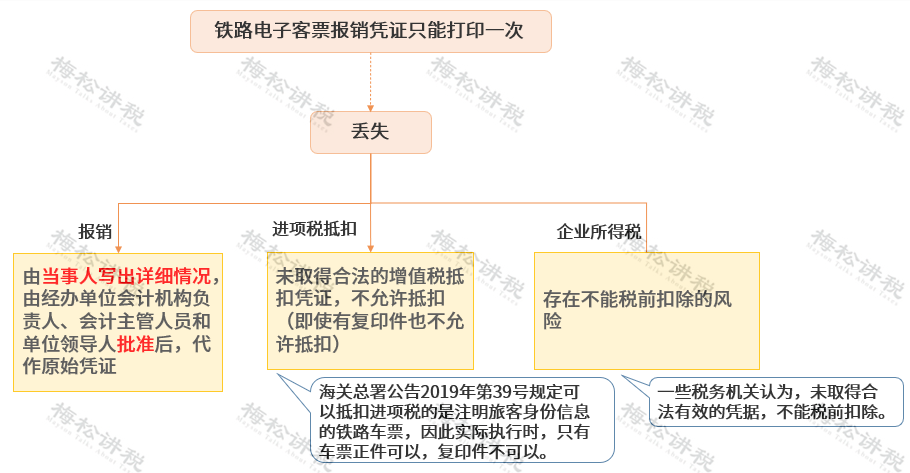

例如,铁路电子客票丢失后,企业所得税存在不能扣除的风险。

4、是否存在会计和税法的差异

很多人把会计处理和税法混为一谈,最典型的一个例子是,税法上规定500万元以下固定资产可以一次性税前扣除,很多人在会计处理上就一次性提折旧计入费用,固定资产的净值也变成了0。

这种做法是错误的,会导致会计信息的失真。对于会计和税法的差异,应该通过“递延所得税资产” “递延所得税负债”等科目入账。

5、公款私用、恶意报销的风险

个人消费在公司报销、或者串通第三方故意抬高价格来恶意报销、公款私用,对于国企、私企都是危害特别大的一种情形。

企业可以通过以下几种方法来规避这一风险:

1、制定预算,以预算制度来约束费用的报销。

2、报销费用不能仅依据发票,同时还要有大额采购申请、验收单、合同、入库单等原始单据。

3、应该索取发票清单。

4、设定专人采购、专人审核、定期采购。

5、采用公户支付,可以使用支付宝、微信等便捷支付的方法。

04

税局明确!

个人消费到公司报销,都按这个来!

一、增值税

根据税法规定,属于个人消费的进项税额不得抵扣。

财税(2016)36号附件1第二十七条规定:“下列项目的进项税额不得从销项税额中抵扣:

(一)用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的购进货物、加工修理修配劳务、服务、无形资产和不动产。其中涉及的固定资产、无形资产、不动产,仅指专用于上述项目的固定资产、无形资产(不包括其他权益性无形资产)、不动产。

纳税人的交际应酬消费属于个人消费。……”

企业需要依法区分个人消费,然后对进项税额不得抵扣,已经抵扣的要及时做转出。

但是还需要注意以下两种情形:

(1)视同销售情形

这种属于比较特殊的情形,如果老板想用公司的名义向客户或者某个人赠送礼品,比如中秋节向客户无偿赠送月饼,这种也属于是“个人消费”,会计核算也通常计入“业务招待费”,此时的“无偿赠送”需要视同销售缴纳增值税。但在这种情况下取得的进项税额就可以抵扣。

(2)不征增值税情形

比如,企业给员工提供免费餐、集体宿舍等服务的,虽然是员工个人消费的,就不需要缴纳增值税。

一、企业所得税

需要区分不同的情况进行税前扣除。

对于个人消费,参照前面的增值税规定,按照消费者个人身份的不同,包括三类人:企业职工、企业个人投资者及其关联人、企业的客户等。

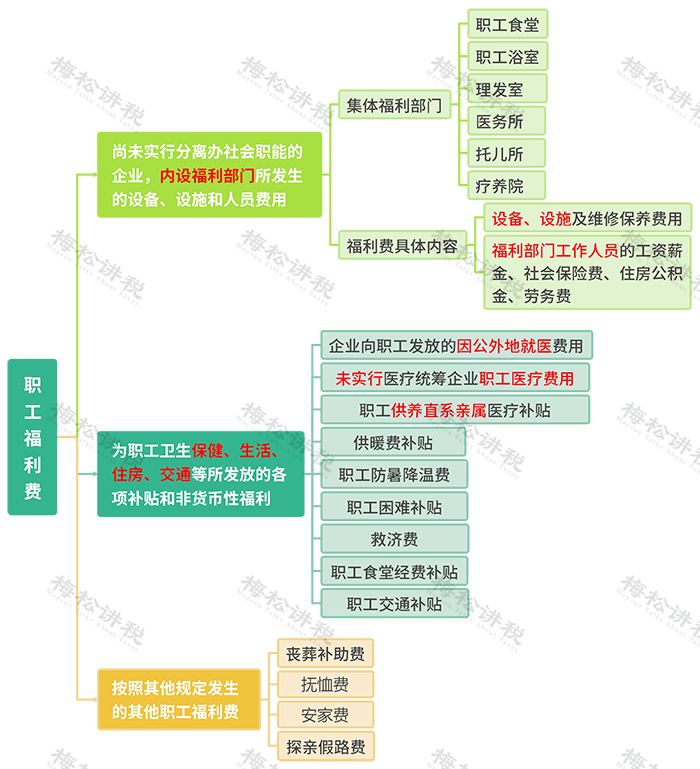

1、企业给职工的“个人消费”

满足规定的应作为“福利费支出”进行税前扣除,如以下支出:

2、个人投资者、家人及其相关人的“个人消费”

不得进行税前扣除。

《财政部 国家税务总局关于规范个人投资者个人所得税征收管理的通知》(财税[2003]158号)第一条规定:

除个人独资企业、合伙企业以外的其他企业的个人投资者,以企业资金为本人、家庭成员及其相关人员支付与企业生产经营无关的消费性支出及购买汽车、住房等财产性支出,视为企业对个人投资者的红利分配,依照“利息、股息、红利所得”项目计征个人所得税。

企业的上述支出不允许在所得税前扣除。

3、客户的“个人消费”

满足条件的作为“业务招待费”限额扣除。

《企业所得税法实施条例》第四十三条规定,企业发生的与生产经营活动有关的业务招待费支出,按照发生额的60%扣除,但最高不得超过当年销售(营业)收入的5‰。

三、个人所得税

1、企业给职工的“个人消费”

一般情况下应并入当月的工资并以“工资薪金所得”项目扣缴个人所得税。

但是,对于属于集体福利性质的,无法量化到个人的,暂不征收个人所得税,比如员工的聚餐费用。

2、个人投资者、家人及其相关人的“个人消费”

除个人独资企业、合伙企业以外的其他企业的个人投资者,以企业资金为本人、家庭成员及其相关人员支付与企业生产经营无关的消费性支出及购买汽车、住房等财产性支出,视为企业对个人投资者的红利分配,依照“利息、股息、红利所得”项目计征个人所得税。

3、客户的“个人消费”

一般情况下,对于向客户(客人)无偿赠送礼品的,除属于消费积分兑换等外,需要按照“偶然所得”扣缴个人所得税。

但是属于无法量化的,实务中也暂不征收个人所得税,比如企业招待客户吃饭等。

声明:此网站所刊载文章、图片等,属于相关权利人所有,若因客观原因存在使用不当的情况,敬请与我们联系及时依法删除或修改处理。

这里有更多的财税信息、更专业的政策解读、最激烈的热点碰撞,还有海量的免费课程体验,欢迎加入财税讨论群(微信号:linkedf-fans)