01

个税申报规则已变,

5000元减除费用,计算规则大调整

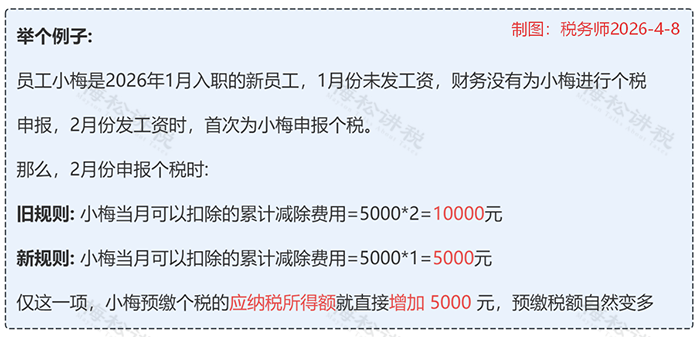

本次系统升级核心变化,聚焦在5000元/月减除费用的累计计算规则上。

简单来说,就是减除费用的累计从原来的 “看月份”变成了 “看申报”,这一调整直接改变了个税预缴的计算逻辑,会计申报时务必注意。

-

新旧规则对比

-

旧规则(看月份):

累计减除费用=5000元×当年截至本月的任职受雇月份数,系统按入职时间自动累计额度,即便未申报也不会作废。

-

新规则(看申报):

累计减除费用=本期减除费用+上期累计减除费用,仅实际完成申报,系统才认可对应月份额度,未申报则额度直接作废,不再自动补发。

2. 关键申报提醒

在新的减除费用扣减规则下,零申报成了关键操作!

员工入职后,即便当月未发放工资,财务也建议先完成个税零申报;公司若因资金问题暂停发放工资,同样需要为员工做个税零申报。

只有这样,才能保证减除费用额度连续累计,为员工最大限度降低个税预缴税额。

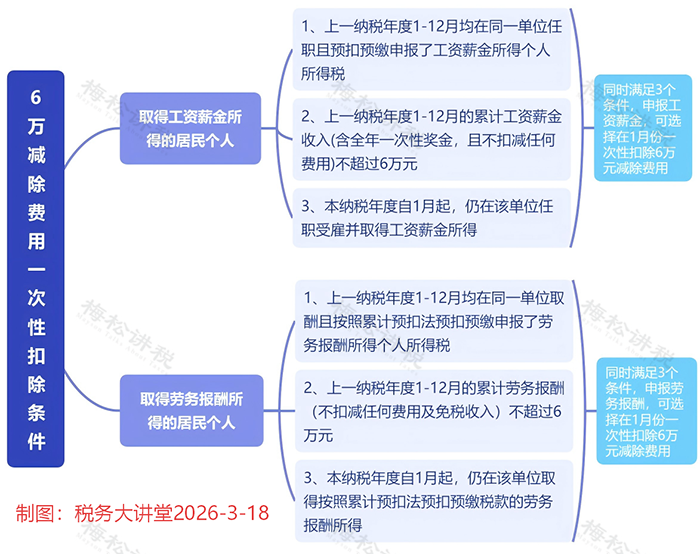

3. 特殊情形说明,这类人群不受影响

本次减除费用计算规则的调整,并非影响所有人群,以下两类人员不受影响:

-

符合条件、选择“一次性扣除 6 万元减除费用”的员工;

-

在员工信息采集时,主动选择“是否扣除减除费用” 为“否”的人员。

注意!一次性扣除6万元减除费用并非人人可享,需满足对应条件:

02

搞懂计算逻辑,

工资个税到底怎么扣?

很多朋友每月看着工资条上的“个税”一栏,心里总犯嘀咕:这钱到底是怎么扣的?为什么年初扣得少,年底扣得多?

其实,工资薪金个税的计算,底层逻辑就三步:算累计收入→减累计扣除→找税率算税额,全程按年累计计算,这也是个税越扣越多的核心原因。

第一步:算累计收入

注意,不是算你这个月挣了多少,而是算你今年从1月到本月一共挣了多少。

比如你月薪1万,3月份算税时,累计收入就是1万×3=3万元。系统是按年累计算账的。

第二步:减累计扣除

总收入不等于应交税的钱。国家规定了多项可抵扣的扣除项目,同样按月累加,扣得越多,应纳税所得额越少。主要包括:

-

累计减除费用:每月5000元,一年6万。这是基本生活费,不交税。

-

累计专项扣除:你个人负担的社保和公积金,每月扣多少就减多少。

-

累计专项附加扣除:这是福利项,包括子女教育、房贷利息、赡养老人、继续教育等。你有符合的项目,每月就能多扣一笔。

举个例子:小明月薪1万,每月个人社保公积金扣500元,有一个孩子符合每月2000元的扣除标准。那么到3月份,他的累计扣除就是:(5000+500+2000)×3 =22500元。

第三步:找税率算税额

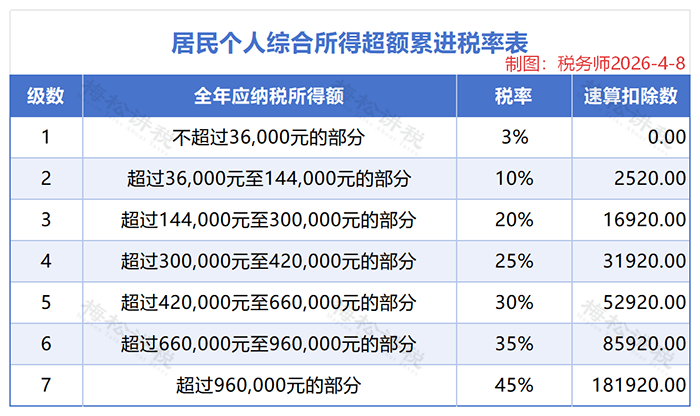

用“累计收入”减去“累计扣除”,得出的结果就是累计应纳税所得额,这才是真正需要缴税的部分,然后拿这个数去套下面这张3%-45%的超额累进税率表,找到对应的税率和速算扣除数,即可按公式计算个税。

核心公式:

累计应纳税所得额=累计收入-累计扣除

累计应纳税额=累计应纳税所得额×适用税率-速算扣除数

当月应预扣预缴个税=累计应纳税额-累计已预扣预缴税额

这就是个税累计预扣法的逻辑。

而大家感觉“个税越交越多”,正是因为累计预扣法的特点:年初累计收入低,应纳税所得额少,适用低税率;随着月份增加,累计收入不断累加,应纳税所得额达到新的级数,税率会自动跳档,预缴税额自然随之增加。

03

个税汇算进行时!

四招教你最大化退税

每年3-6月是个税综合所得汇算清缴的时间,目前汇算仍在进行中,还未完成汇算的小伙伴,抓住机会做好这四步,能最大化实现退税,少补甚至多退,关键操作全在这!

一、核对收入明细,有问题及时申诉

收入明细是汇算的基础,一旦错报、多报,会直接导致缴税金额出错。

操作步骤:打开个税APP➞找到“收入纳税明细查询”➞核对2025全年的工资、劳务报酬、稿酬、特许权使用费4项收入明细➞若发现陌生收入、金额不符,直接在APP发起申诉,避免因收入错报多缴税。

二、专项附加扣除,填全才不亏

这是最核心的退税项,7项扣除只要符合条件就填,填一项多抵一笔税,退税自然更多!按实际情况填报即可,关键信息一目了然:

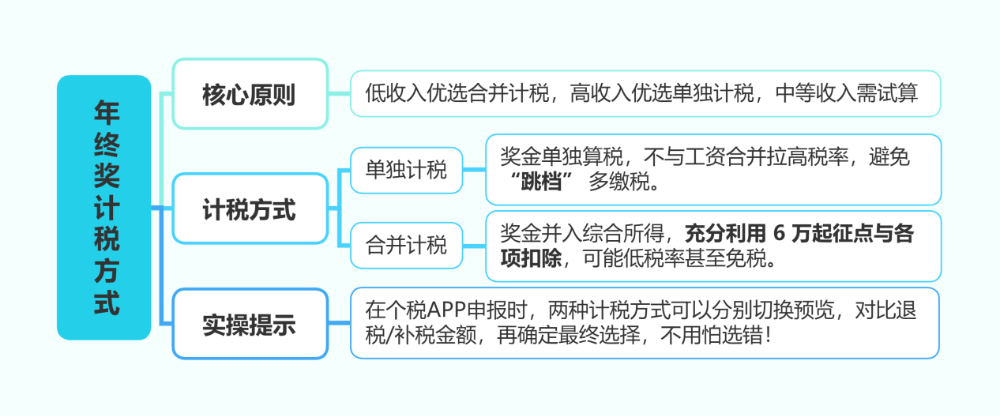

三、年终计税方式二选一,选对多退几百块

年终奖计税有单独计税和合并计税两种,两种方式的退税/补税金额差异较大,申报时一定要两种都试一遍,选最优的!

四、补上两类扣除,退税再提一档

除了专项附加扣除,这两项容易被忽略,核对时一定要加上,能进一步抵扣税额:

-

个人养老金扣除:2025年个人缴纳的个人养老金,每年最高可扣除12000元;

-

公益捐赠扣除:通过正规渠道的捐赠,未超年度应纳税所得额30%的部分可扣,特殊捐赠能全额扣,申报时填信息,留存捐赠凭证就行。

声明:此网站所刊载文章、图片等,属于相关权利人所有,若因客观原因存在使用不当的情况,敬请与我们联系及时依法删除或修改处理。

这里有更多的财税信息、更专业的政策解读、最激烈的热点碰撞,还有海量的免费课程体验,欢迎加入财税讨论群(微信号:linkedf-fans)