1994年分税制改革确立了增值税的主体地位,专票从此成为增值税链条的"命门"——既是商事凭证,又是唯一合法的进项抵扣凭证。三十多年来,它的进化史本质上就是一部"魔高一尺、道高一丈"的博弈史:从手写时代的虚开猖獗,到防伪税控的技术围剿,再到如今数电发票的"以数治税"。

一、手写发票时代(1994-2002):虚开的"黄金年代"

1994年新税制刚落地,专票全靠手工填写。企业领一本发票自己填、自己开,税务局事后稽核,发现不对再去查——这套模式的漏洞大到离谱。

空壳公司注册、领票、虚开、注销跑路,一条龙下来涉案动辄上亿。1995年全国人大专门增设"虚开增值税发票罪",最高量刑死刑——为一个税种的管理单独在刑法里加一条死刑罪名,足见当时形势有多严峻。

为堵住漏洞,国家决定引入现代化技术手段。1994年2月朱镕基批示启动"金税工程",当年下半年金税一期上线,核心思路是用计算机对专票做交叉稽核——把销方的存根联和购方的抵扣联比对,看金额是否一致。但因为当时信息采集还得靠税务人员手工录入,错误率高、覆盖面窄,金税一期到1996年底就停了。

二、防伪税控时代(2003-2014):给发票装"防盗门"

真正的转折点出现在金税二期。1998年到2003年间,国家全面推行防伪税控系统,企业开票必须用专用税控设备和IC卡,发票信息通过数字密码加密,想篡改几乎不可能。

这个阶段的核心逻辑是"以票管税":通过物理硬件把发票锁死在可控的技术框架里,从开票、认证、报税到稽核全链条监控。

技术升级的同时,专票的准入门槛也在悄然松动。早期为防范虚开风险,1993年的规定明确小规模纳税人"不得开具"专票。但随着金税系统监控能力的提升,2007-2010年间规则逐步放宽,"不得开具"的表述被删除,技术手段逐渐替代了身份门槛,专票开始回归反映真实交易的本源功能。

三、数据实时上传时代(2015-2020):从"事后查"到"实时盯"

金税三期把游戏规则又升了一级。2015年起推行的增值税发票系统升级版,最大的变化是数据实时上传——企业每开一张发票,信息瞬间传到税务总局数据库,不再是月底汇总上报。

2016年金税三期全面上线后,税务系统真正进入了"大数据治税"阶段。这个阶段还诞生了两个重要分支:

-

电子发票登场:2015年京东开出全国第一张增值税电子普通发票,专票的电子化也开始试水。

-

营改增全面推开:2016年营业税退出历史舞台,增值税实现对货物服务的全覆盖,专票的适用范围进一步扩大。

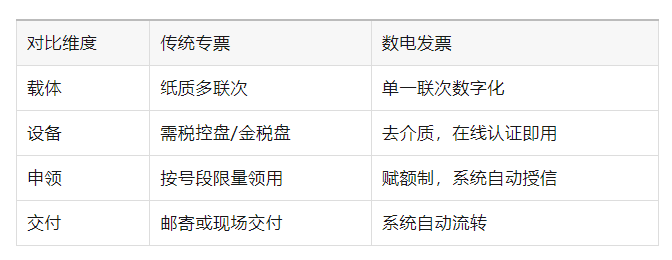

四、数电发票时代(2021至今):告别纸质,拥抱"数电"

2021年12月1日,广东、上海、内蒙古三地率先试点全面数字化电子发票(简称"数电发票")。这一次的变化是颠覆性的:

数电发票实现了"开业即可开票",而且发票信息生成后系统自动分配唯一号码,彻底告别了跑税务局领票的时代。

2024年12月1日,数电发票结束试点、全国正式推广。截至2025年8月底,全国已有超6100万户纳税人使用数电发票,开票金额占比超过90%,每年减少印制约300亿张纸质发票,为企业节约成本超千亿元。

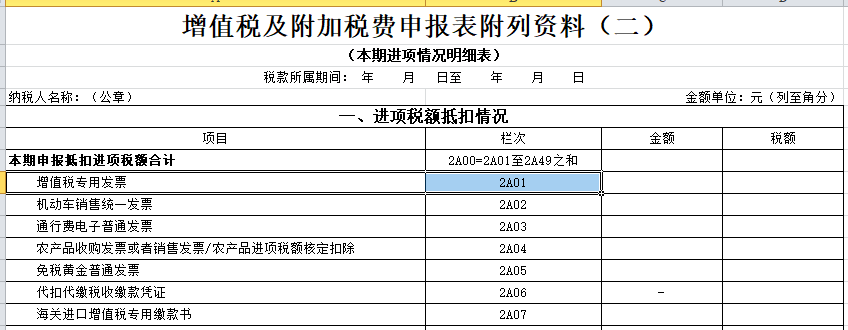

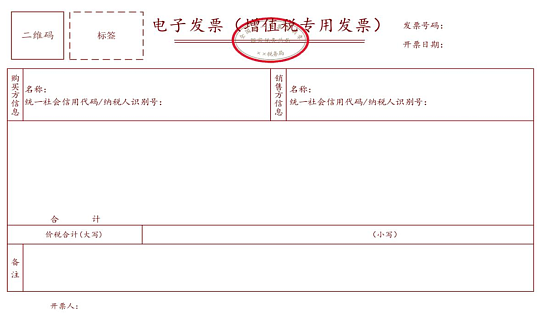

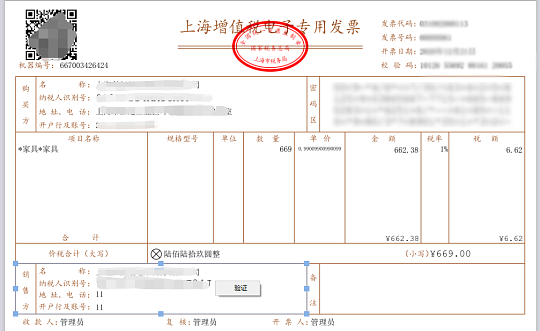

增值税专用发票

包括数电专票

增值税电子专用发票

数电纸质专用发票

是目前最重要的抵扣凭证。

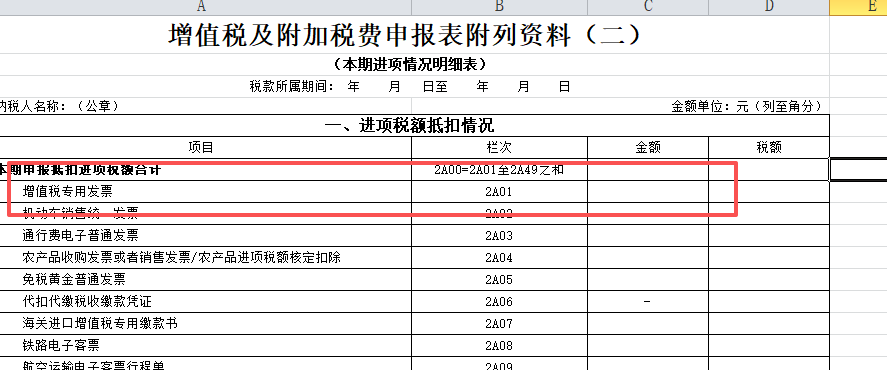

这些都是勾选抵扣后填写到试点申报表下面栏次:

声明:此网站所刊载文章、图片等,属于相关权利人所有,若因客观原因存在使用不当的情况,敬请与我们联系及时依法删除或修改处理。

这里有更多的财税信息、更专业的政策解读、最激烈的热点碰撞,还有海量的免费课程体验,欢迎加入财税讨论群(微信号:linkedf-fans)