2026年6月,新版增值税申报表正式开始试点,不久将在全国范围推行。新版申报表取消了一个我们非常熟悉的栏次——待抵扣进项税。

以前申报的时候,这个栏次让多少人填到怀疑人生?现在它终于下岗了。

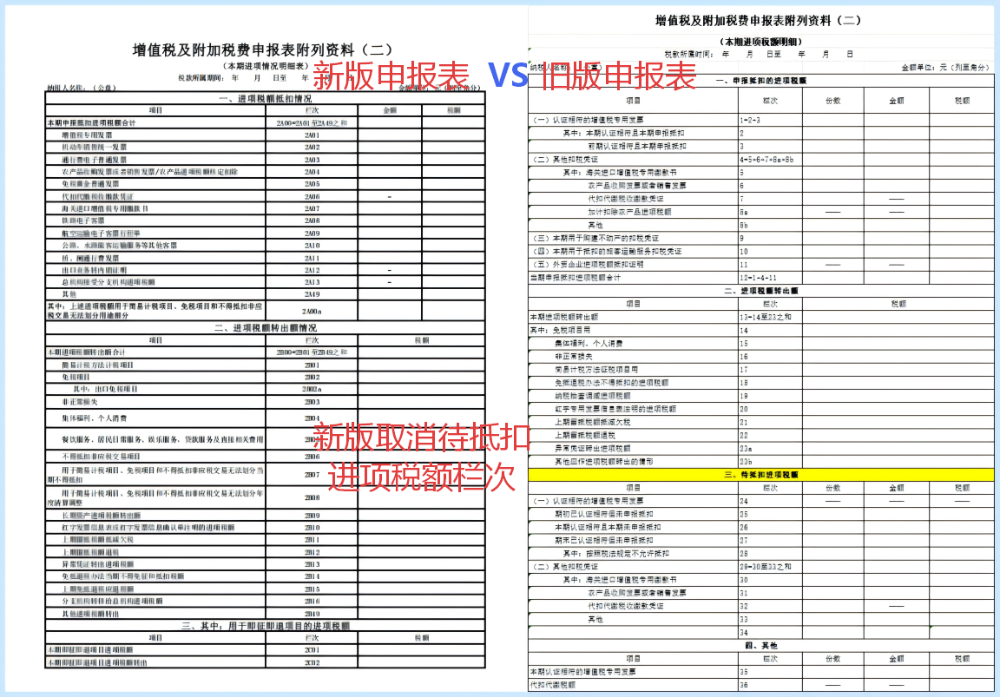

现在申报表是这样的(“待抵扣”栏次已消失)vs以前申报表是这样的(有“待抵扣”栏次)

今天我们就来好好聊聊,这个“待抵扣进项税”到底是个什么来头,它为什么存在,又为什么消失?

01

这个申报表栏位,终于下岗了!

“待抵扣进项税”这个栏位,出现在增值税申报表附表二(本期进项税额明细)的第三部分,也就是第24至30栏。

它的定位是:反映已取得凭证但尚未申报抵扣的进项税额情况。

说白了,就是那些暂时还不能抵扣、先放在这里“排队”的进项税。

但这个栏位一直以来就没让人省心过。填错了怕被查,不填又怕系统比对不过。很多财务人一到申报期就头大——这个栏位到底填不填?怎么填?

如今,新申报表直接把它取消了。取消的好!

为什么说取消的好?我们得从它的主要用途说起。“待抵扣进项税”这个栏位之所以能存在这么多年,主要是因为它承担了两个特殊功能:

• 用途一:辅导期纳税人的进项税过渡性存放

• 用途二:外贸出口企业退税勾选的进项税列示

这两个用途,一个已经彻底消亡,一个本就形同虚设。

接下来,我们一个一个看。

02

辅导期:财务界的“试用期”

先说说辅导期。

辅导期,顾名思义,就是税务局还不完全放心你,要对你进行特殊管理。

你可以理解为考察期,有点类似临时工没转正的感觉。

既然是临时工,那很多正式工享有的权利你就没法享受全了,比如:

-

限量限额发售专用发票;

-

先比对、后抵扣,当月认证不能当月抵;

-

特定情况下增购发票强制预缴3%增值税。

一、那么,哪些企业会被纳入辅导期?

按照《增值税一般纳税人纳税辅导期管理办法》(国税发〔2010〕40号)的规定,主要是两类:

-

新登记为一般纳税人的小型商贸批发企业——辅导期3个月

-

登记为一般纳税人后发生增值税偷税、骗取出口退税和虚开增值税扣税凭证等行为的企业——辅导期6个月

要不就是新来的,要不就是犯过错的。毕竟专票的重要程度堪比人民币,有“前科”或者新入行的都要重点监管一下才能放心转正。

二、辅导期抵扣的“时间差”

辅导期纳税人最头疼的问题,就是抵扣的时间差。

-

正常企业:当月认证,当月抵扣

-

辅导期企业:当月认证,比对无误后方可抵扣

这个“比对无误”需要时间——交叉稽核比对通过了,才能正式抵扣。

于是问题来了:当月认证了但还没收到稽核结果,这笔进项税放哪里?

答案就是:先放进“待抵扣进项税”。

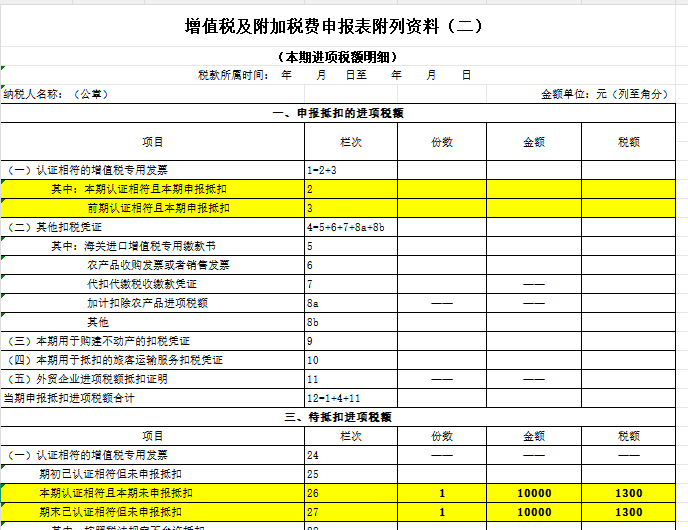

三、举个例子

2020年4月份,某辅导期企业认证了一张专票,金额1万,税额0.13万。

• 因为还没收到稽核通知书,这0.13万不能抵扣

• 会计处理:

借“应交税费——待抵扣进项税额”1300

贷“银行存款”1300

• 申报表填写:填入附表二“待抵扣进项税”相关栏次

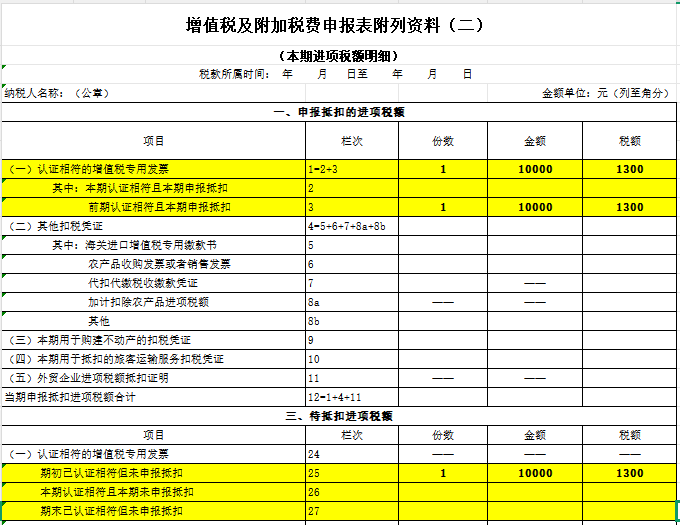

2020年5月份,收到稽核通知书,比对通过。

• 这0.13万可以正式抵扣了

• 会计处理:

借“应交税费——应交增值税(进项税额)”1300

贷“应交税费——待抵扣进项税额”1300

• 申报表填写:从“待抵扣”栏位移至“申报抵扣”栏位

这就是辅导期纳税人特有的“两步走”操作。一个简单的认证抵扣,硬生生被拆成了两个月。

四、转折点来了

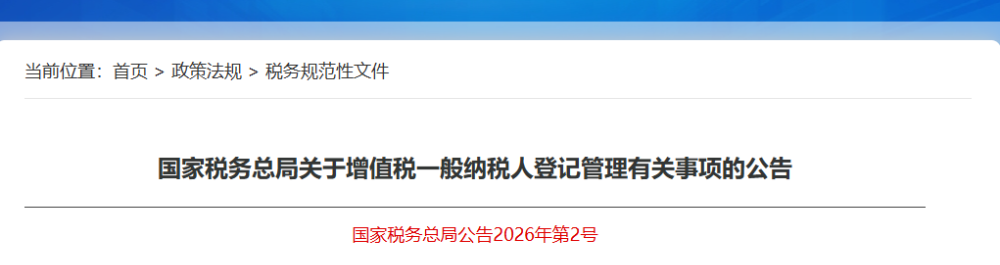

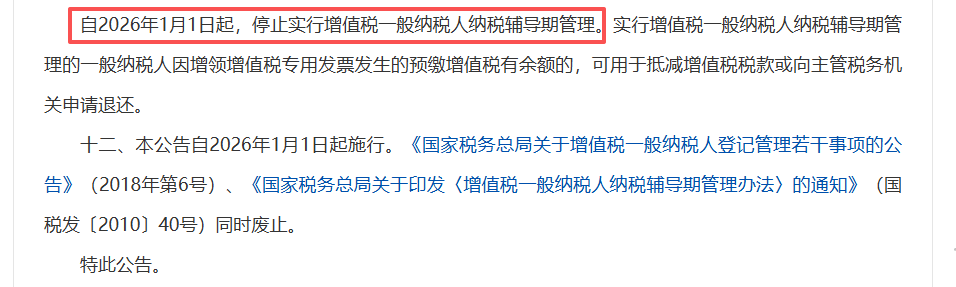

2026年1月1日起,停止实行增值税一般纳税人纳税辅导期管理。

依据是《国家税务总局关于增值税一般纳税人登记管理有关事项的公告》(国家税务总局公告2026年第2号)。

同时,《增值税一般纳税人纳税辅导期管理办法》(国税发〔2010〕40号)全文废止。

临时工转正了,这个过渡性的“待抵扣”栏位自然失去了存在的意义。

03

外贸企业的“退税专用”栏位:

填了没人看,不填也没人管

外贸企业出口退税采用的是“免退”办法——用于出口退税的进项税额不得抵扣,而是用于申请退税。

所以在申报表上,进项发票被分成了两条路:

• 用于抵扣的进项→进入“申报抵扣的进项税额”部分

• 用于退税的进项→进入“待抵扣进项税额”部分

具体来说,外贸企业用于出口退税的进项发票,在退税勾选后,应填写在附表二“待抵扣进项税额”的第26栏“本期认证相符且本期未申报抵扣”。

尴尬的现实

这个栏位的数据本身不参与当期进项税抵扣计算,更多是一个“展示统计”功能。

更尴尬的是——征税部门不管、退税部门也不怎么看。

很多人干脆不填(系统自动取数的除外)。

一个既不参与计算、又没人认真审核的栏位,存在的意义到底是什么?

取消它,不过是顺势而为。

04

取消的不仅是一个栏位

回过头来看,“待抵扣进项税”这个栏位的两大用途:

• 用途一(辅导期)——辅导期制度已取消,用途消失

• 用途二(外贸退税)——本就形同虚设,用途鸡肋

两个用途都已名存实亡,这个栏位还有什么理由继续存在?

简化是大趋势

增值税申报表一直在做“减法”。从营改增后的复杂到如今的精简,体现的是征管能力的提升和纳税人负担的减轻。

以前需要“待抵扣”来过渡,是因为信息不透明、稽核需要时间。现在大数据时代,发票信息实时传递,稽核比对瞬间完成,还需要什么“待抵扣”?

少填一个栏位、少纠结一种情况、少担心一次填错——这就是实实在在的减负。

所以,再见了,待抵扣进项税栏次!

声明:此网站所刊载文章、图片等,属于相关权利人所有,若因客观原因存在使用不当的情况,敬请与我们联系及时依法删除或修改处理。

这里有更多的财税信息、更专业的政策解读、最激烈的热点碰撞,还有海量的免费课程体验,欢迎加入财税讨论群(微信号:linkedf-fans)