目前,全员足额缴纳社保已非“选择题”,而是“必答题”。

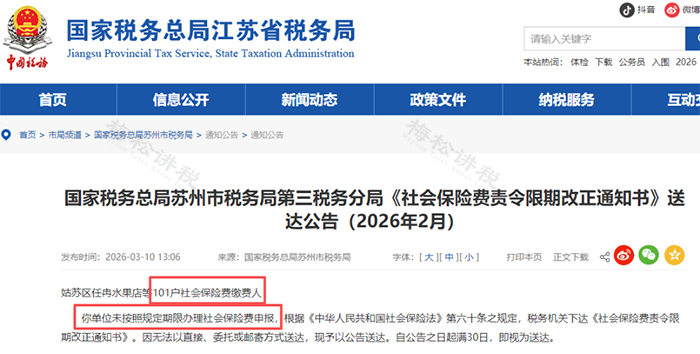

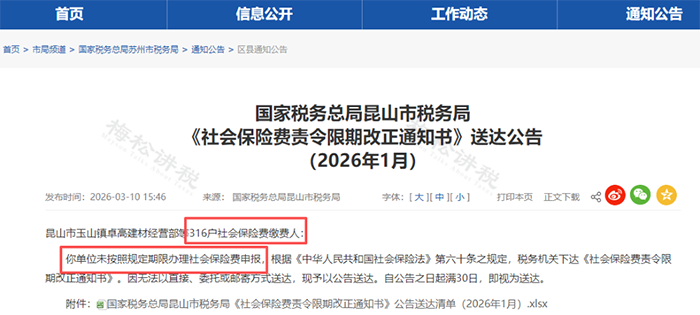

近期,全国各地有不少企业陆续收到了税局关于社保限期整改通知。社保入税后,税务系统依托个税申报、社保参保、银行流水三方数据交叉比对,正在实现精准监管、自动预警、闭环核查。

01

整改通知密集发出,

社保监管进入“数据驱动”时代!

自2018年社保征管职责划转税务部门以来,各地稳步推进“社保入税”。今年来,多地税务部门通过金税系统常态化比对,发现并锁定大量社保缴纳异常企业。

这些并非个例,而是社保监管全面升级的明确信号。税务部门依托大数据分析能力,已实现对参保人数、缴费基数、工资总额的自动化、多维度校验。

02

税局怎么查社保?

两大比对维度,系统自动预警!

税务机关的核查逻辑高度聚焦于两个核心维度:人数是否一致、基数是否足额。一旦数据差异超出合理范围,系统会自动预警,企业随即被纳入核查范围:

比对一:个税申报人数VS社保参保人数

• 法律逻辑:企业为员工申报个税,即意味着双方存在合法的雇佣劳动关系,根据《社会保险法》,企业必须为建立劳动关系的员工缴纳社保,这是法定义务。

• 核查方式:税务系统将自动比对个税申报系统中的“任职受雇”人数与社保征管系统中的参保人数。对于两者存在差异的企业,系统会进行风险标记。差异越大、持续时间越长,风险等级越高。税务机关并未公开发布统一的量化预警阈值,但在实际执法中,任何无法合理解释的人数差异,都可能触发进一步核查。即使差异较小,若长期存在(如连续数月固定有数名员工只报个税而未参保),同样会被系统作为持续性风险异常进行扫描。

• 常见违规情形:

① 个税申报50人,社保仅参保30人,剩余20人无任何合法免缴依据;

② 试用期员工、临时工不申报社保;

③ 选择性为员工参保,仅为核心人员缴社保,普通员工不缴。

比对二:社保缴费基数VS个税申报工资

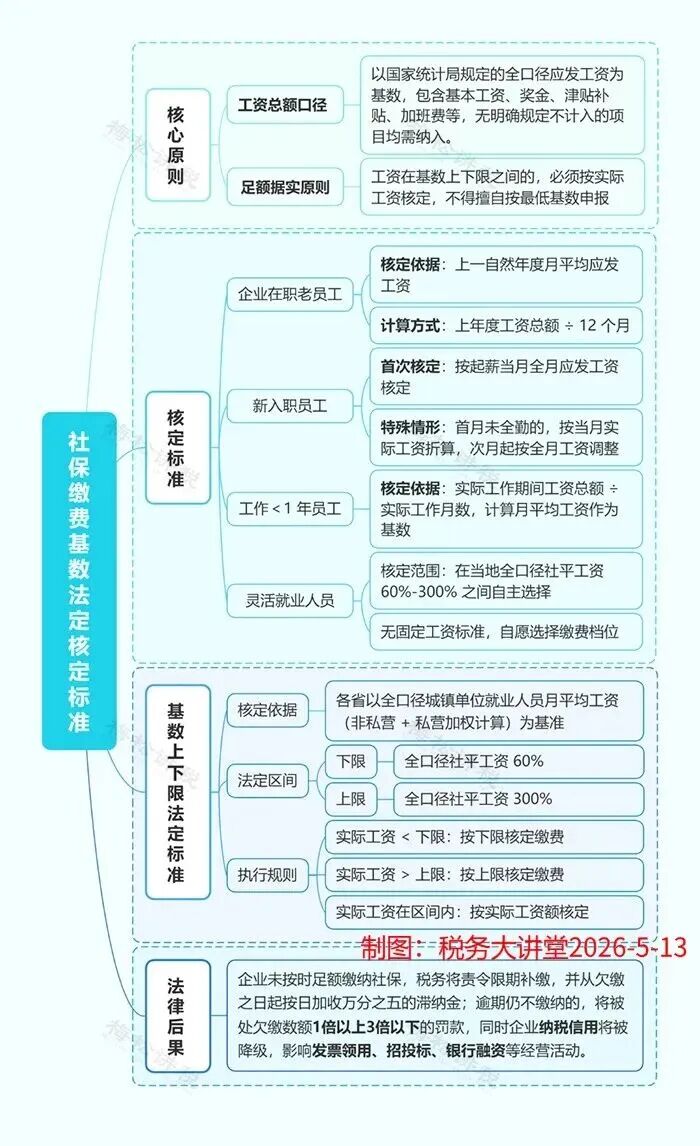

这是目前企业被责令整改的高发区,也是最易忽视的法律风险点。

• 法律逻辑:社保缴费基数的法定标准是职工本人上年度月平均工资(新入职员工按当月工资),上限为当地社平工资300%,下限为60%。企业应当按照实际工资总额申报社保基数,而非随意选择最低档。

• 比对逻辑:税务系统将企业个税申报的“工资薪金所得”总额,与社保申报的“缴费基数”总额进行逐月比对。若个税工资长期显著高于社保基数(例如个税工资8000元,基数按4000元缴纳),系统判定“低缴社保”,自动预警。

• 实务警示:即使是全员参保,只要基数不实,风险同样存在。按最低基数缴纳但实际工资远高于此,是目前最常见的违规形态。

被预警后,税局核查什么?3大证据链必须闭环

企业收到预警或整改通知后,税务机关会要求提供佐证材料,重点核查以下三大链条是否一致、真实:

• 资金证据链:银行代发工资回单、对公账户转账记录(证明工资实际发放金额);

• 业务证据链:考勤记录、排班表、工资表(证明员工实际用工情况及工资构成);

• 合同证据链:所有在岗人员的劳动合同(证明雇佣关系真实性,确认用工性质与社保缴纳状态匹配)。

若三方证据无法闭环,或发现明显矛盾,税务机关将直接认定社保缴纳违规,责令限期补缴欠款,并自欠缴之日起按日加收万分之五滞纳金。

03

法律红线

这些硬性规定,必须牢记!

核心法律依据如下:

1、《中华人民共和国社会保险法》第十二条:

用人单位应当按照国家规定的本单位职工工资总额的比例缴纳基本养老保险费,职工应当按照国家规定的本人工资的比例缴纳基本养老保险费。

2、《中华人民共和国社会保险法》第六十条:

用人单位应当自行申报、按时足额缴纳社会保险费,非因不可抗力等法定事由不得缓缴、减免。

3、《最高人民法院关于审理劳动争议案件适用法律问题的解释》(2025年):

员工自愿放弃社保的约定无效,即便员工签署放弃社保声明,企业仍需为其补缴社保,且面临税务机关的处罚。

4、《社会保险费征缴暂行条例》:

缴费单位、缴费个人应当按时足额缴纳社会保险费,未按规申报的,由税务机关责令限期改正。

特别提示:有企业认为“员工写了自愿放弃承诺书就可以不缴社保”。这一观点完全错误。社保缴纳义务是公法义务,不因劳资双方私下约定而免除。未按时足额缴纳社保的,税务机关将责令限期补缴,并从欠缴之日起按日加收万分之五的滞纳金;逾期仍不缴纳的,将被处欠缴数额1倍以上3倍以下的罚款,同时企业纳税信用将被降级,影响发票领用、招投标、银行融资等经营活动。

04

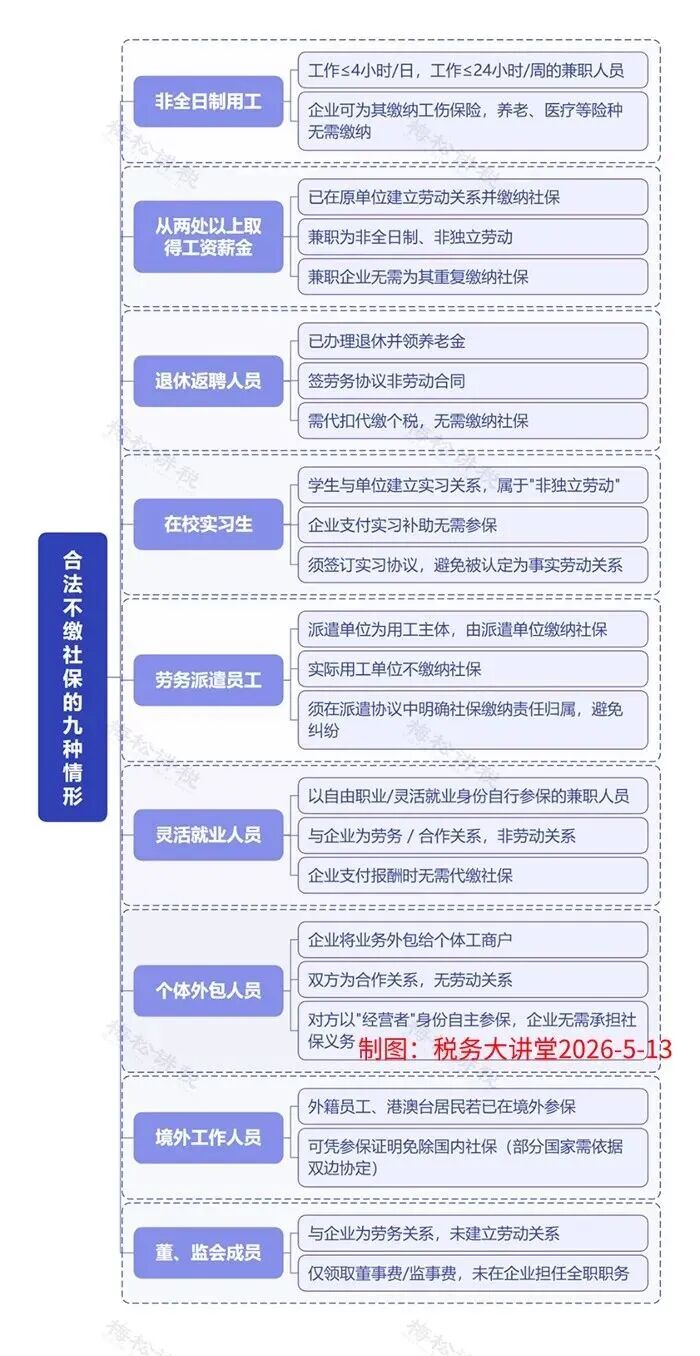

这9类人,

企业不需要缴纳社保!

在全员足额缴纳的大原则下,以下9类合法例外情形,企业无需为其缴纳社保,但必须留存证明材料备查:

注意:以上情形均有严格适用条件,企业不得自行扩大解释。建议定期进行社保合规体检,避免“误以为不用缴”而引发风险。

声明:此网站所刊载文章、图片等,属于相关权利人所有,若因客观原因存在使用不当的情况,敬请与我们联系及时依法删除或修改处理。

这里有更多的财税信息、更专业的政策解读、最激烈的热点碰撞,还有海量的免费课程体验,欢迎加入财税讨论群(微信号:linkedf-fans)