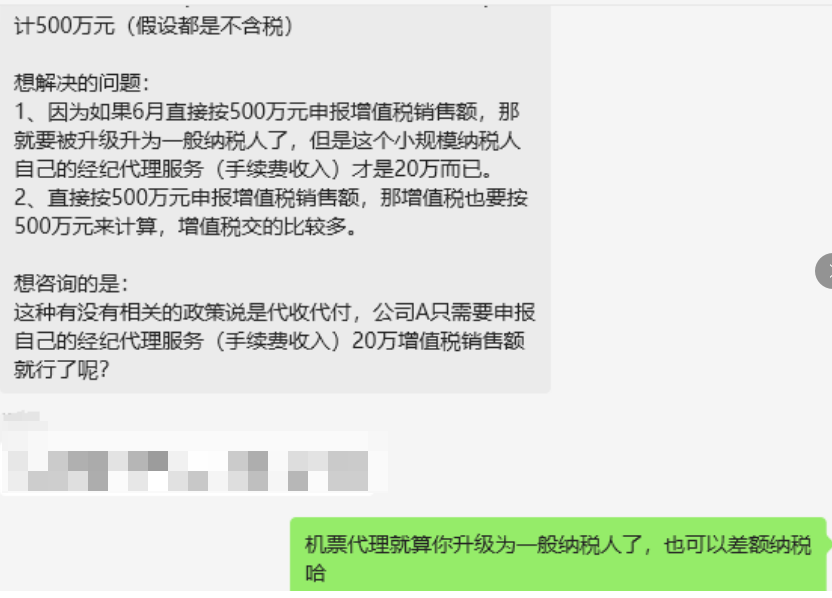

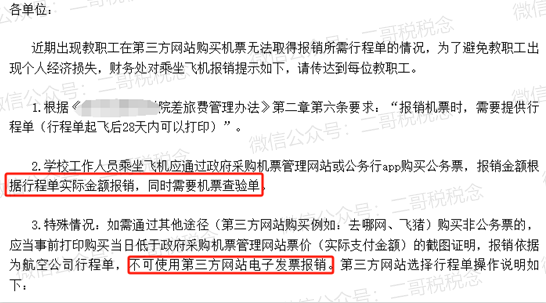

小编已经不止一次看到有单位内部报销通知规定:机票款需要航空公司行程单进行报销,不可使用第三方网站电子发票报销。

随着互联网运用的不断深入,我们订机票能取得的票据其实就变多样了。

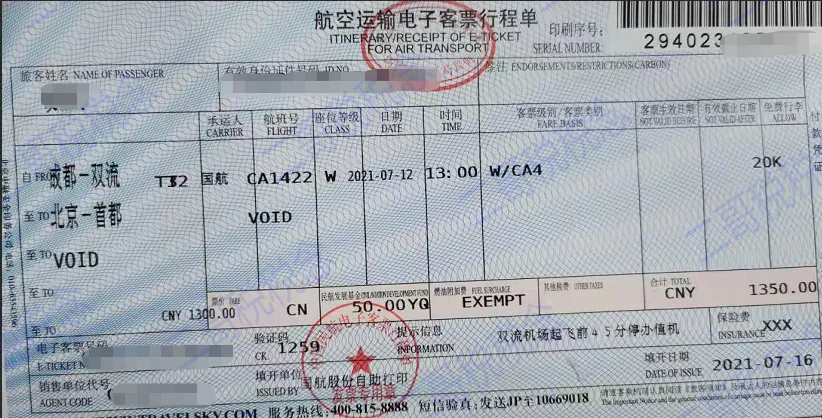

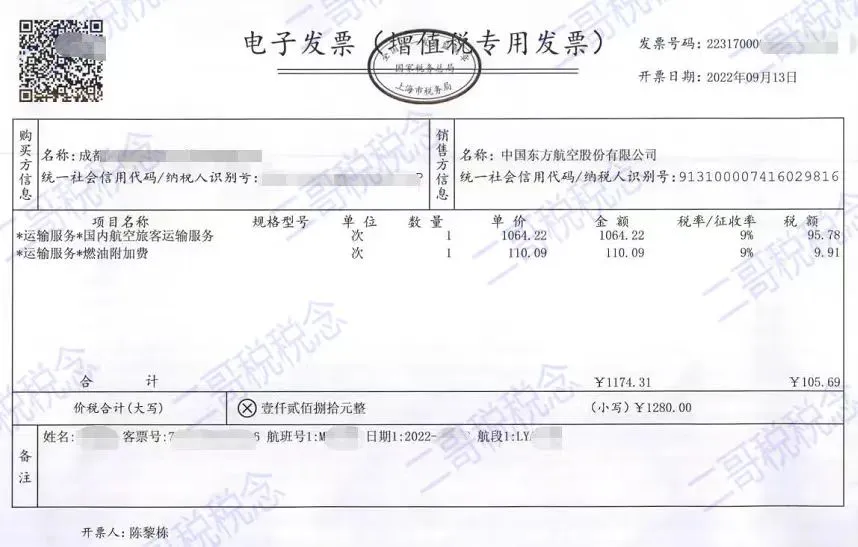

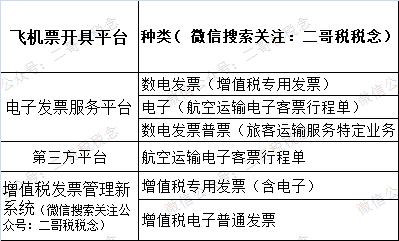

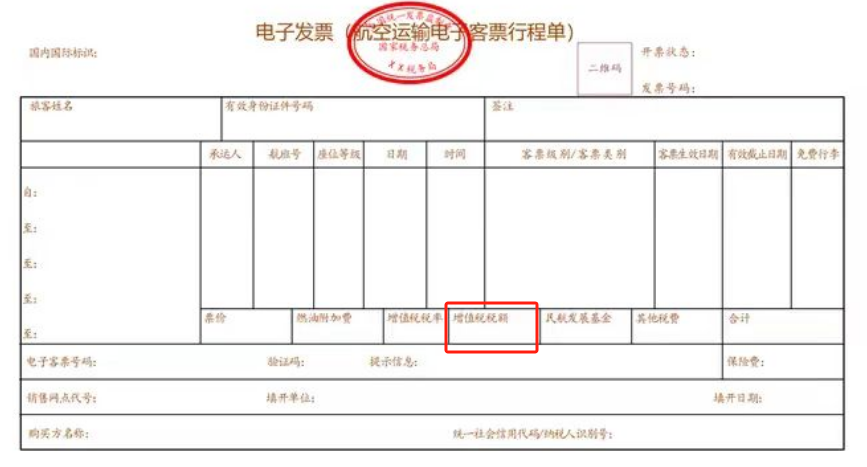

你可能取得行程单:

现在纸质行程单没有了,都是数电行程单。

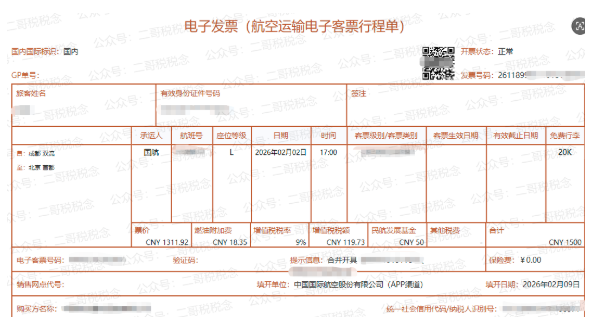

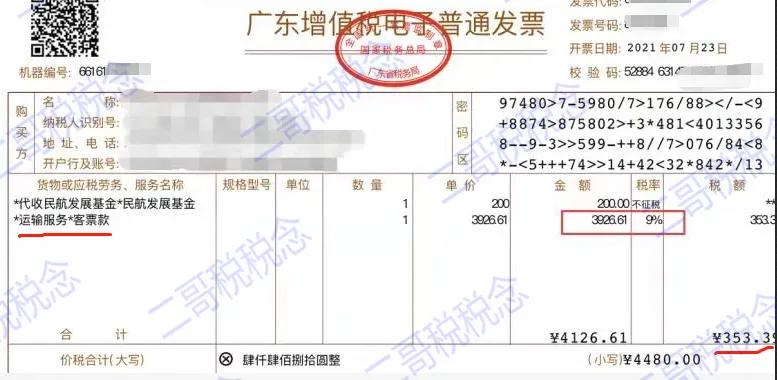

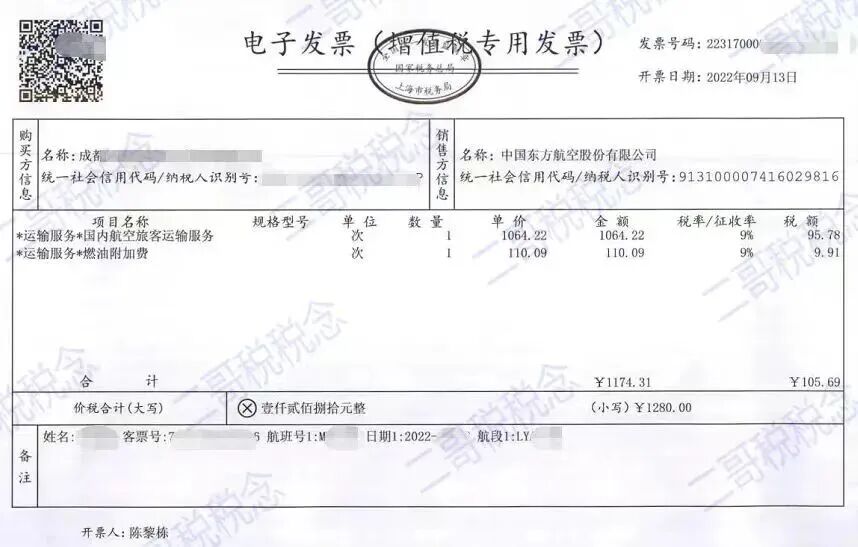

当然也可能取得航司的机票电子发票

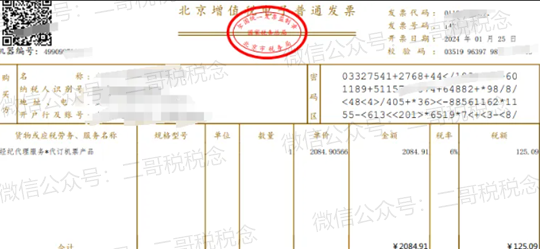

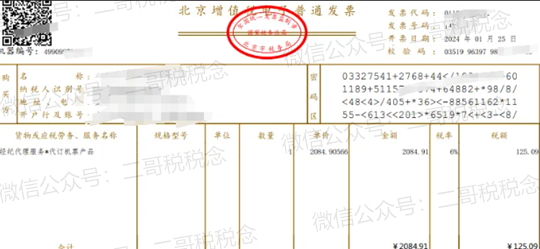

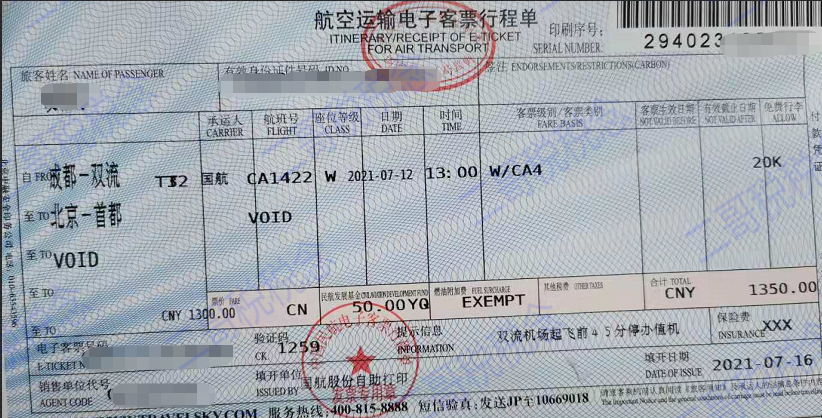

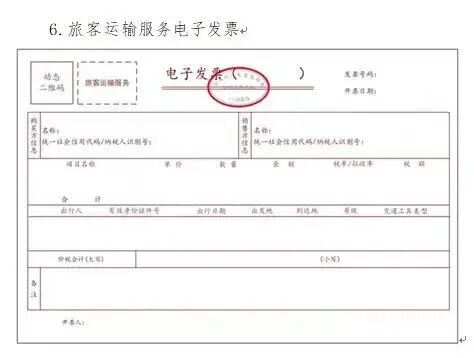

还可能取得订票网站的经纪代理服务发票,如图:

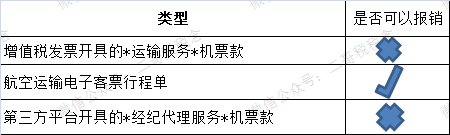

有些单位明确了,机票报销就只能用行程单,不能用增值税发票(包括航司开的*运输服务*机票,或者第三方平台比如携程、飞猪开的*经纪代理服务*机票款)

为什么有这种规定了,小编了解了一下,主要原因是:

一是航空运输电子客票行程单上有公务机票的标识,左上角有GP开头的一串编码。

二是航空运输电子客票行程单上有乘机人和航班的详细信息,航空运输电子客票行程单能提供最全面的信息。

当然对于一些行政事业单位,这样的规定无可厚非,但是对于市场化经营的企业,是否必须用行程单报销?不管从核算还是从税务角度,都没有说必须要行程单才能入账,税前扣除。

只要业务真实有效,不管是行程单还是发票都是合法的凭证,用什么报销凭证由企业自己选择,写进自己的财务报销制度。

当然,目前很多人,包括我们自己财务人员,其实对第三方网站开的经纪代理服务的机票还是不想接受。

一方面对这么开依旧心存疑惑,另一方面,这种发票获取企业失去9个点的抵扣金额。

那为什么机票销售代理平台可以开这种发票呢?

小编给大家梳理了一下,你们看看是不是这样?

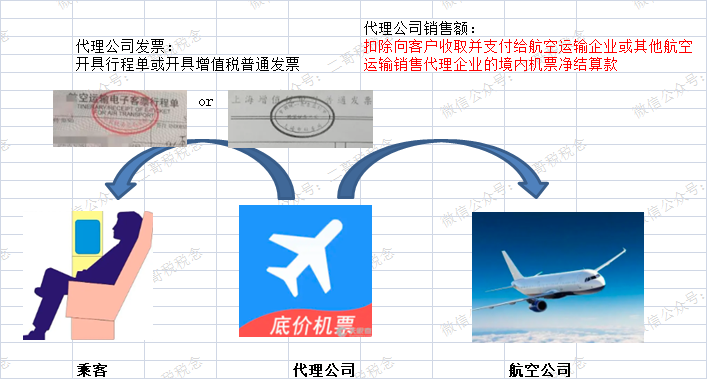

正常情况下,代理平台提供机票代订服务,航空公司提供运输服务,代理公司应该就其手续费部分开具*经纪代理*发票,航空公司开具行程单或者运输服务发票。

但是实际上你会发现,平台公司可以全额开具(包括机票款)经纪代理服务发票,或者全额开具行程单。

很多人就纳闷了?

航空公司提供运输服务,按9%纳税了。

你平台公司也全额开了一份全额发票,你也要纳税,那你全额按6%纳税了。

1、是否重复纳税了?

2、航司的9%的发票,你转开一下变成6%了,是否有问题?

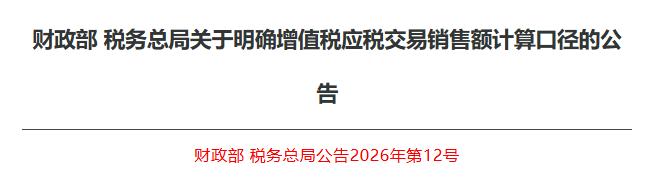

其实这里面都没有问题,具体我们需要看看这个文件。

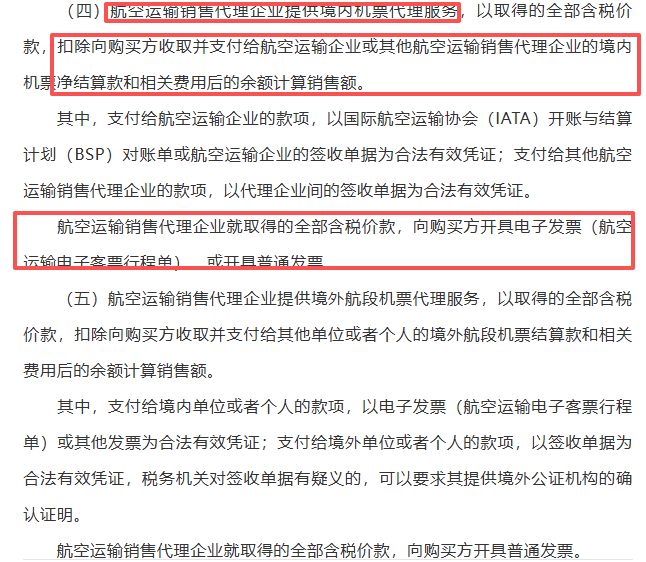

啥意思呢? 意思就是代理销售平台是按扣除机票款后的金额按6%纳税的,不会重复纳税。

航空公司是按9%纳税的。

取得行程单的是按9%抵扣的。

代理公司全额开了行程单(机票定价),但是这部分他不纳入其销售额,不计税的。

但是作为客户来说,特别是公司客户,取得代理公司的代理发票是无法抵扣进项税的,而取得其开具的行程单是可以抵扣9%的进项税。

所以很多人目前都要求开数电行程单。

所以这也是很多公司财务不愿意接受*经纪代理服务*机票代订款发票的原因了。

最后,小编给大家看看目前公司人员出差乘坐飞机可能获得的能抵扣的凭证有哪些?

1、专票(包括电子专票),基本很少取得专票。

2、要求注明旅客身份信息的行程单,按照行程单上(票价+燃油附加费)/(1+9%)*9%算进项税。(目前无法取得这种了)

3、开公司抬头(不要求注明旅客身份),大类简称为*运输服务*的增值税电子普通发票,按照发票注明的税额抵扣。(目前按新规这种无法抵扣了)

4、数电发票下,如果是数电专票,那和增值税专用发票效力一样,也勾选抵扣就是了。

(数电票的法律效力、基本用途等与现有纸质发票相同。其中,带有“增值税专用发票”字样的数电票,其法律效力、基本用途与现有增值税专用发票相同;带有“普通发票”字样的数电票,其法律效力、基本用途与现有普通发票相同)

5、数电普通发票,那就和增值税电子普通发票效力一样,目前无法抵扣。

(数电票的法律效力、基本用途等与现有纸质发票相同。其中,带有“增值税专用发票”字样的数电票,其法律效力、基本用途与现有增值税专用发票相同;带有“普通发票”字样的数电票,其法律效力、基本用途与现有普通发票相同)

6、数电票(航空运输电子客票行程单),可以勾选抵扣的。带有“航空运输电子客票行程单”字样的数电票,其法律效力、基本用途与现有航空运输电子客票行程单相同;

总之,机票的抵扣无非就是上面的情况,企业在日常报销时候要分离出税款,从费用中剥离计入应交税费-应交增值税(进项税额),申报时候把这部分填写在申报表相应的栏次进行申报。

注:简称为*经纪代理服务*或者*旅游服务*的,这两种发票不属于旅客运输服务(从发票大类可知),不属于合规的抵扣凭证,不能抵扣进项税额。当然,如果取得的是增值税专用发票的,仍可以以发票上注明的税额抵扣进项。

声明:此网站所刊载文章、图片等,属于相关权利人所有,若因客观原因存在使用不当的情况,敬请与我们联系及时依法删除或修改处理。

这里有更多的财税信息、更专业的政策解读、最激烈的热点碰撞,还有海量的免费课程体验,欢迎加入财税讨论群(微信号:linkedf-fans)