2026年工资的稽查形势有多严,看看这些案例就知道了!关于工资的这几个危险点,企业要抓紧自查了!

1

工资表违规,

罚款+刑责双追责!

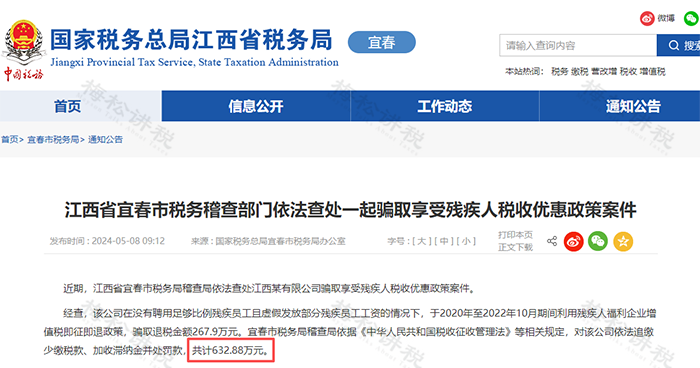

一、虚假发薪+骗取残疾人优惠,合计罚632.88万元

江西某公司2020-2022年虚构残疾员工用工人数、虚假发放工资,利用残疾人福利企业增值税即征即退政策,骗取退税267.9万元。税务部门依法追缴税款、加收滞纳金并处罚款,总计632.88万元。

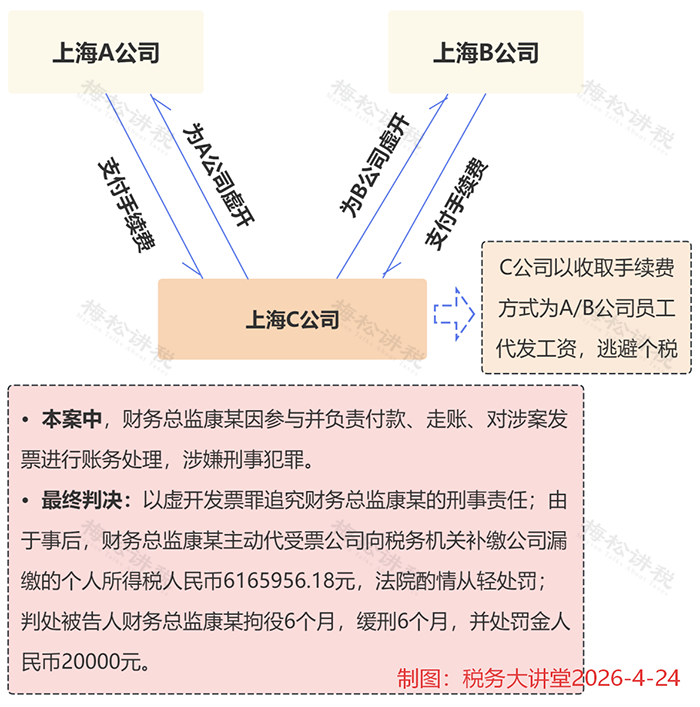

二、第三方代发避个税,财务总监涉刑+补税616万元

某企业通过第三方平台套取现金代发奖金、提成,虚开发票逃避个税扣缴。财务总监因虚开发票罪被追责,主动补缴个税616.6万元后,仍被判处拘役6个月、缓刑6个月、罚金2万元。

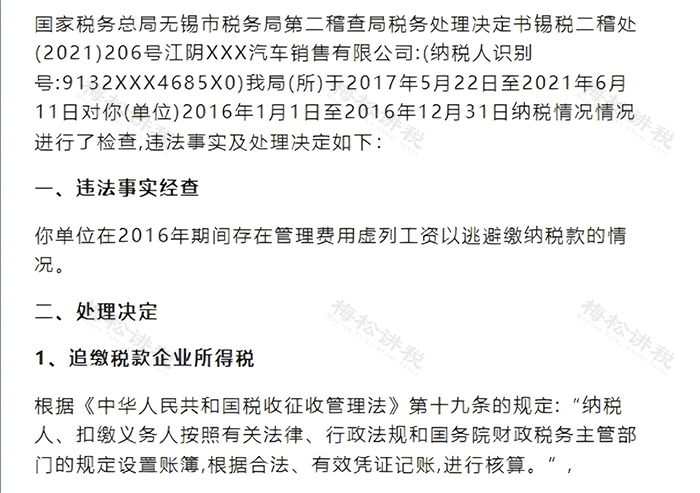

三、跨年度虚列工资,多年后仍被处罚

无锡市税务局公布了一份处理决定书。该案中,某公司2016年虚列工资列支成本逃避缴税,时隔多年仍被税务稽查,依法追缴企业所得税并加收滞纳金!

重要提醒:工资违规无追溯期限,金税四期下历史违规数据可永久调取,切勿心存侥幸。

2

2026发薪红线,

5种操作方式直接违法!

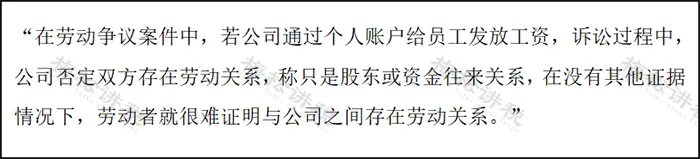

1、通过个人账户发工资,违法且必预警!

一些用人单位通过公司法定代表人、股东、财务人员的个人账户发放工资,以这种方式来规避与员工之间的劳动关系,进而逃避责任。

深圳市中级人民法院劳动争议审判庭法官邢蓓华曾提醒大家:

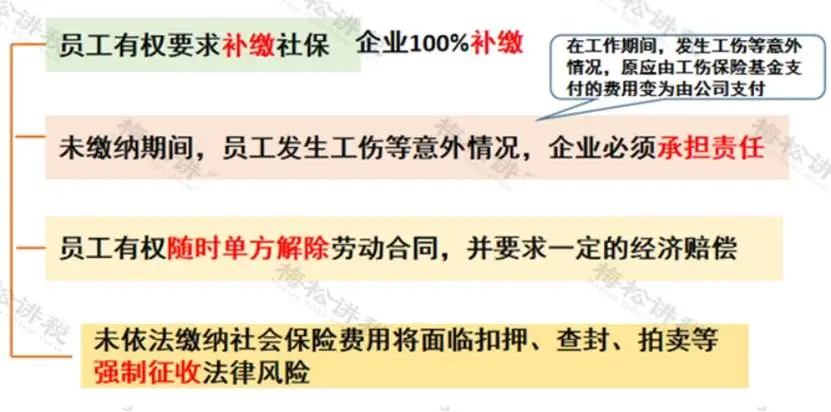

2、不缴、少缴社保换高薪,约定无效!

不少劳动者发现,缴纳社保后每月到手收入会减少。部分用人单位借此劝说员工放弃社保、改用“多发工资”补偿,部分员工也为多拿现钱同意这一做法。

根据法律规定,社保属于法定强制缴纳,用人单位不缴或未足额缴纳社保均属违法,必须承担法律责任。即便双方自愿约定“放弃社保换高薪”,该约定在法律上无效,不能免除单位的缴费义务。

单位未依法缴纳社保的,员工有权要求全额补缴社保,可随时单方解除劳动合同,并依法主张经济补偿金。

3、任性克扣、拖欠工资,无合规依据!

有的用人单位为防止员工跳槽,会扣下员工的一部分工资留到年底再发。如果劳动合同中没有约定,这种情况属于拖欠工资,员工可以通过劳动部门要求用人单位发放全部工资。

此外,还有的企业有上班迟到扣工资、请一天假扣三天工资的任性规定。

特别提醒:原《企业职工奖惩条例》已于2008年废止,用人单位不能再据此在规章制度中随意设立罚款条款。现行规定下,企业扣款须有明确的法律依据或劳动合同约定,且扣除后的剩余工资不得低于当地最低工资标准。

4、单位不发工资条,违法!

根据《工资支付暂行规定》规定:用人单位必须书面记录支付劳动者工资的数额、时间、领取者的姓名以及签字,并保存两年以上备查。

单位发工资代扣代缴个人所得税后,不向员工提供类似“工资条”的个人所得和已扣缴税款等信息,属于违法行为!

5、大量员工个税零申报,违法!

长期零申报个税且与财务报表数据和社保申报数据不一致,会引起税务机关的重点关注。在金税四期构建的企业所得税职工人数、个税申报人数、社保参保人数三重比对闭环下,异常数据将被系统自动捕捉并标记为风险点。

3

申报表工资总额比对异常?

千万别忽视,小心税局找上门!

个税大稽查进行中!个税申报数据与企业所得税申报的工资总额对不起来,税局会不会找上门?

首先,来看一下两份申报表对工资总额的填报原则:

1、个人所得税:按“收付实现制”

举例:A公司3-5月份的工资发放及个税申报时间如下表:

2、企业所得税:按“权责发生制”+实际发放

注意:如果企业在汇算清缴之前,还未实际发放工资,则需要作纳税调增处理。

可以看出:由于个人所得税的申报表是按实发数,企业所得税申报表是按账面计提数并实际发放数。两者申报会有时间差,但两张申报表的之间的差异也不会太大。

如果企业出现重大差异,不管是何种情况导致的,都应当第一时间查明原因!各类申报表之间的项目比对如出现较大差异,往往是税务检查的重点!

4

工资稽查四大切入点

1、审核工资支出凭证

企业的人员花名册、考勤表、工资明细账和计算表,审核工资发放凭证与银行代发工资卡等凭证资料的数据是否对应无差异。

2、核查企业职工人数、薪酬标准是否存在异常

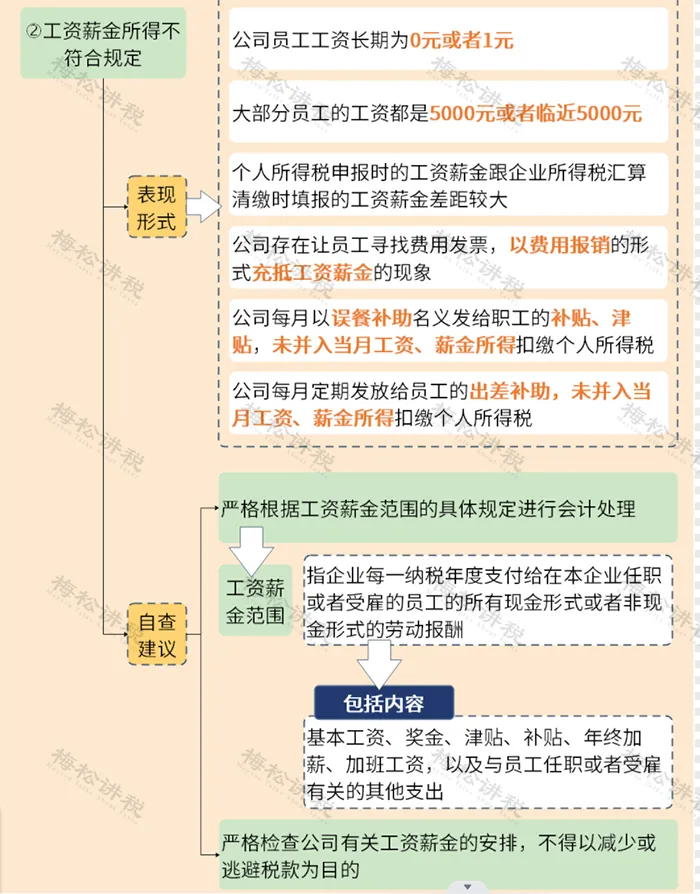

稽查人员分析企业记账凭证和原始凭证,结合企业生产经营情况和生产规模,核实从业职工人数和薪酬标准,重点核实月工资额低于5000元的人数占比情况。

3、检查“账实”差异

审查分析企业“应付职工薪酬”,账户与实付工资总额是否对应,核对各种津贴、补贴、奖金的发放是否正确。

检查“ 应付福利费”账户支出情况,核实企业通过该账户发放现金和实物的具体情况。

4、三重比对闭环校验

金税四期已构建起企业所得税职工人数、个税申报人数、社保参保人数三重比对,以及工资总额、个税薪资总额、社保缴费基数总额闭环校验的智能监管体系。任一指标比对异常,都会被系统自动捕捉并标记为风险点。

5

注意了!工资发放!

8大风险点,赶紧对照自查!

为啥一查工资就会有问题?请对照自查一下,企业是否存在以下25个风险点。

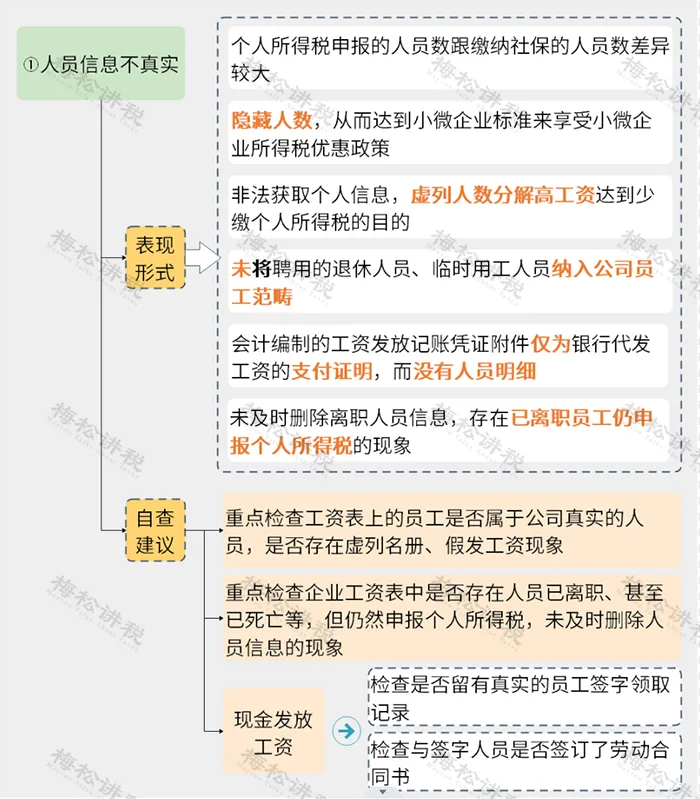

1、人员真实性风险

2、工资发放合规风险

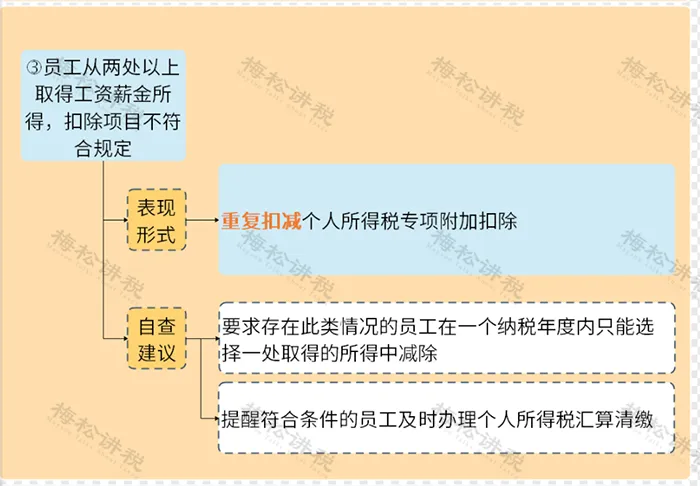

3、重复扣除风险

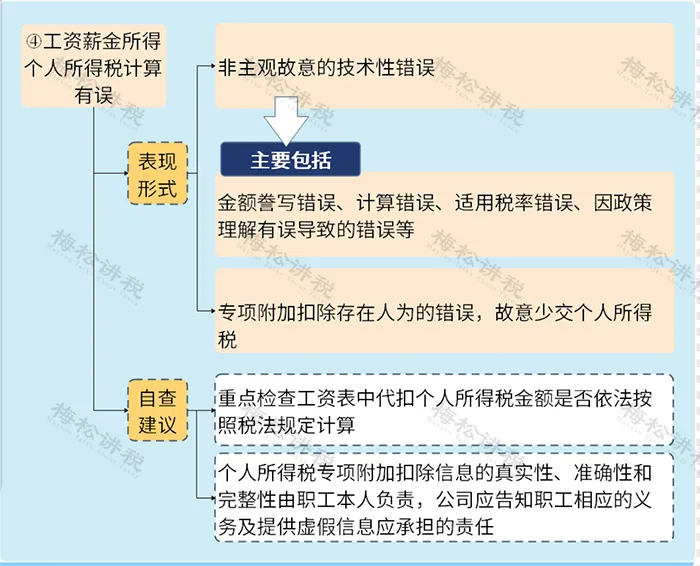

4、故意或非主观计算有误风险

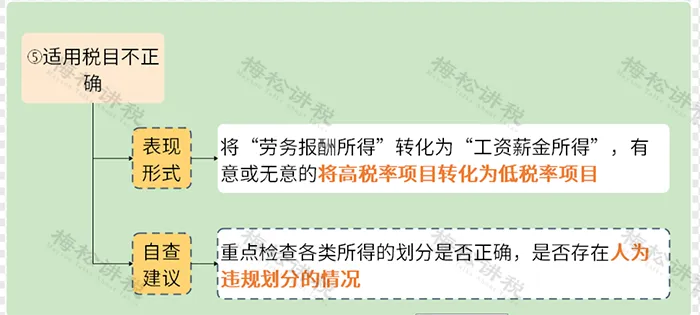

5、税目变更风险

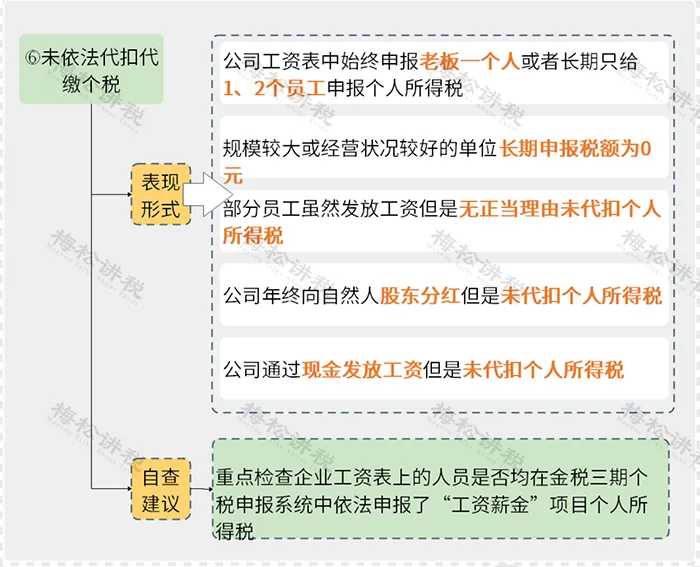

6、未依法代扣代缴个税风险

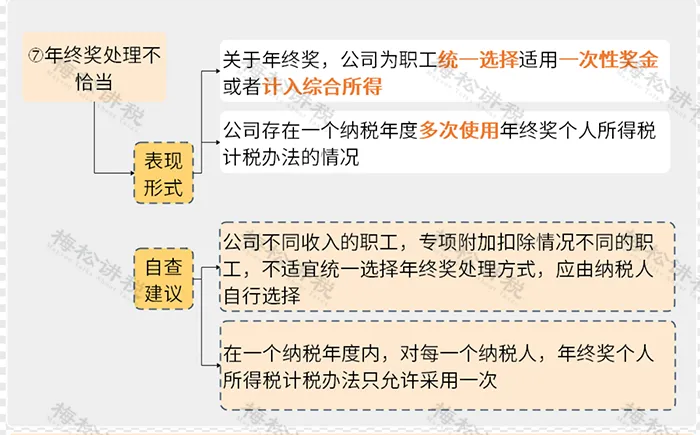

7、重复适用年终奖优惠风险

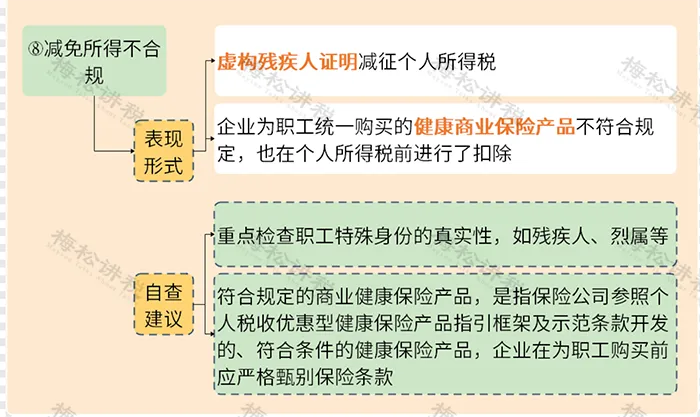

8、减免政策适用风险

声明:此网站所刊载文章、图片等,属于相关权利人所有,若因客观原因存在使用不当的情况,敬请与我们联系及时依法删除或修改处理。

这里有更多的财税信息、更专业的政策解读、最激烈的热点碰撞,还有海量的免费课程体验,欢迎加入财税讨论群(微信号:linkedf-fans)