A:小编,快帮我看看!电子税务局新出了两个玩意儿,一个叫“长期资产关联确认表”,一个叫“长期资产进项税抵扣台账”。我头都大了,这到底怎么填?我问了一圈,有人说只有500万以上的资产才需要弄,有人说所有的长期资产都得搞。到底听谁的?

小编: 别慌。这事儿不能靠“听说”,得看白纸黑字的文件。咱们把《财政部 税务总局公告2026年第15号》(也就是《长期资产进项税额抵扣暂行办法》)翻出来,一条条对。

A: 好,您说,我记着。

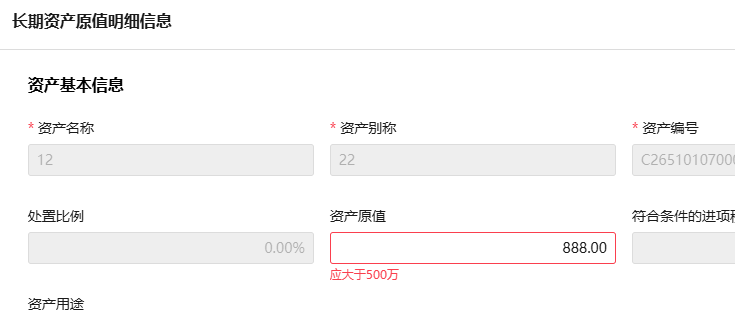

小编: 首先,看台账。办法第二十三条写得清清楚楚:“纳税人应当按照本办法规定设置长期资产进项税额抵扣台账,记录原值超过500万元的单项长期资产的取得、使用、处置,以及进项税额抵扣情况,并如实准确办理纳税申报。”

A: 哦!那台账就是只管500万以上的大件儿?

小编: 对,但这是最低要求。条文用的是“应当”,这是强制性规定。所以,对于原值超过500万元的单项长期资产,你必须建立台账,这是铁律。电子税务局上这个台账模块,就是让你把这些大资产的信息规范化地报上去,方便税务局和你自己管理。

A: 那500万以下的呢?就不用管了?

小编: 办法没说“必须”为500万以下的资产设置这种上报式的台账。但是,从税务管理和风险控制的角度,我强烈建议你内部也要有记录。因为办法里很多条款,比如用途改变(第七条、第八条)、非正常损失(第七条),适用于所有长期资产。

你内部没记录,怎么准确计算“净值率”?怎么知道什么时候该转出进项税?到时候稽查来了,你拿不出计算依据,就是风险。所以,台账的精神是覆盖所有长期资产的,只是上报形式聚焦于大额资产,实际上你企业自己也有固定资产这些卡片台账也是可以用的。

A: 有道理……那这个“长期资产关联确认表”又是干嘛的?这个也卡500万吗?

小编: 这个表,办法里没有直接命名,只有第二十三条 纳税人应当及时归集长期资产对应的增值税扣税凭证,并做好记录、归档。

但是实际操作下来的步骤是这样的。你首先要做了长期资产进项税抵扣台账才能在台账基础上去关联发票和凭证。

换句话说,就是你不登记台账,你就没法关联。而且关键的是台账在录入原值时候自动现在了金额必须在500万以上。

A:那我是否可以理解为现在实操的角度,就是政策是规定500万以上资产做台账,然后台账也没有强制要求你关联发票。

然后500万以下本身政策也没要求必须在电子税务局做台账,既然没做台账,那么关联一说也无从做起?

因为系统就是必须先做台账,再关联台账里面的资产。

小编:目前来说可以这样理解。实际上我个人觉得电子税务局弄这两个玩意其实主要目的还是为了你关注混合用途500万以上的资产后期的调整进项的问题。

对于什么500万以下资产,本身就可以全额抵扣,就算涉及用途改变,那这种情况以前也存在,我们企业自己也有固定资产卡片,通过固定资产卡片来计算净值计算需要转入和转出的进项税。

着实是没有必要让企业再在电子税务局把企业财务固定资产模块这个工作重复做一遍,而且还更麻烦,还要一一关联发票,目前也没有发通知强制做这个事情,如果真这样要求,那说白了就是让你再做一套固定资产账,那企业财务的工作是干不得了。

A: 小编,你说的太好了,说出了我们的心声!

声明:此网站所刊载文章、图片等,属于相关权利人所有,若因客观原因存在使用不当的情况,敬请与我们联系及时依法删除或修改处理。

这里有更多的财税信息、更专业的政策解读、最激烈的热点碰撞,还有海量的免费课程体验,欢迎加入财税讨论群(微信号:linkedf-fans)