关于“六员关联”,有人说它是虚开发票的“照妖镜”,也有人说它开始盯上企业拆分收入、转移利润的行为。今天我们就来聊聊“六员关联”这个话题!

01

什么是“六员关联”

“六员关联”并非税收文件中的正式术语,而是税务征管实务中的一种数据画像技术,最早用于打击“票贩子”,也被称为“六员比对”。

税务局利用实名办税信息,将企业的六类核心人员关联起来,画出一张“关系网”。

“六员”包括:

只要你属于上述六类人员之一,身份信息就会与名下或任职的企业绑定。税务系统通过分析,将同一人担任多家企业“六员”的情况串联起来,形成一张关联图谱。

02

“六员关联”

如何识别虚开发票团伙

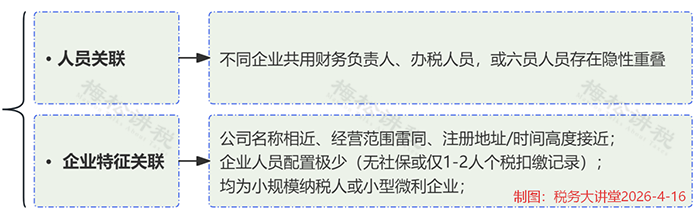

在虚开发票的团伙中,经常出现一个“关键控制人”同时控制多家空壳公司的现象。这些公司的“六员”高度重合或交叉任职,比如:

税务局通过“六员人员关联画像”,可以逐户精准透视企业的关联关系。只要输入企业税号,系统即可生成六员信息结构图,层层穿透,直至形成闭合回路。回路中重复率高的自然人,会被系统标记为关键控制人,成为重点监管对象。

再结合注册地址、经营能力、社保个税记录等信息,税务机关就能从关联性、反常性、虚假性、隐蔽性四个维度,快速识别虚开团伙。

03

六员连带责任制

一人关联,全链受影响

这是六员关联的一个延伸应用,杀伤力非常大。

若企业六员中某人员同时在多家企业任职,其中任意一家企业出现走逃失联、虚开等高风险情形,那么该人关联的其他所有企业,都可能被系统标记异常,触发以下后果:

真实案例:某主播自己开了一家公司,同时作为小股东参股了另一家MCN机构。结果那家MCN机构欠税跑路了。虽然主播只是小股东且不参与经营,但因为他在两家公司都是“投资人”,触发了六员关联。很快,他自己的公司就被系统推送风险提示,发票额度被直接降为零,业务无法开展。

这就是“一人连累一片”的现实写照。

04

监管升级

六员关联开始严查拆分收入

目前,不再局限于打击虚开,而是延伸到了识别拆分收入、转移利润等违法行为的风险线索上。

通过六员关联,税务局能轻松找出你名下或控制的所有“影子公司”。如果这些公司同时存在以下特征,极易被纳入核查范围:

一旦被认定存在关联关系,税务局就会重点核查:

-

关联企业之间的定价是否公允(有没有转移利润);

-

是否通过拆分收入将大额业务化整为零,分别享受小规模纳税人或小微企业的税收优惠。

真实案例:某地5家个体户,成立时间相近、注册经营地相同、名称相似。税务人员比对生产经营数据和六员信息后发现,这几家个体户的生产经营人员完全重合,经营业务雷同。更“巧”的是,每年申报的应纳税所得额都精准地卡在200万元附近——刚好是小微企业优惠政策的临界点。最终,税务机关将这5家个体户合并计税,补缴了大量税款。

05

从官方案例

拆解核心“六员”特征

近期,税务机关公布了一系列运用“六员关联”技术破获的典型案件,覆盖了多种常见的违法手段:

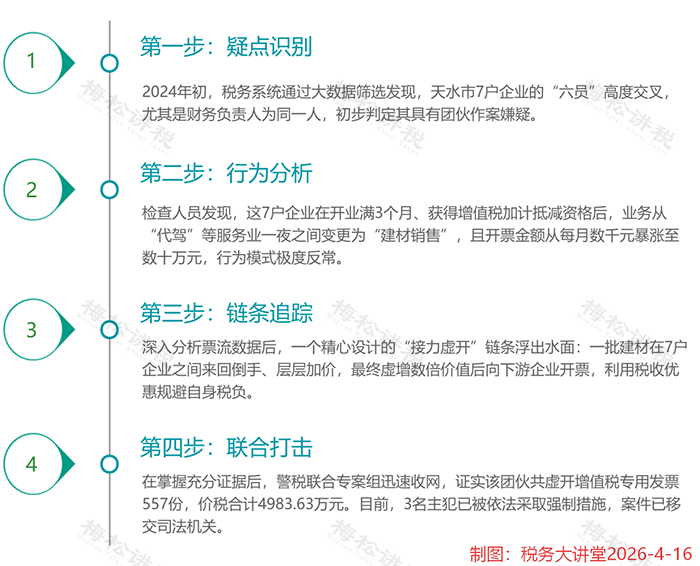

案件深度解析:天水市7户团伙虚开发票案

上述案例中,天水市案件尤其具有代表性,全面展现了税务部门如何抽丝剥茧、打击违法。

06

不止六员

IP地址与MAC地址也纳入监控

有些人认为只要把“六员”错开就能规避监管,但事实并非如此。

在查虚开团伙时,税务局在法定稽查程序下,还可以调取开票设备的IP地址和MAC地址(物理地址)。即使六员完全不重合,只要多家企业在同一网络环境下、用同一台电脑开票,系统同样能抓取到。

这个技术如果用于核查拆分收入,力度同样惊人。企业名下那几家“独立”的个体户,是否都在同一个咖啡馆、同一个家里、用同一台电脑报税?一查一个准。

07

企业合规应对建议

在日益智能化的监管环境下,建议企业从以下四个方面将合规要求融入日常经营:

一、清理人员交叉任职

通过电子税务局或国家企业信用信息公示系统,查询本企业法定代表人、财务负责人、办税人、开票人、领票人、投资人是否存在“一人多户”情形。对于无实际控制关系的企业,应及时变更人员信息,解除不必要的关联。

特别注意:法定代表人、财务负责人应尽可能避免在多家无关联企业中挂名任职。

二、规范关键岗位变更

如需变更六员信息:

-

法定代表人:先完成工商变更登记,再登录电子税务局办理税务登记变更。

-

财务负责人/办税人/开票人:直接在电子税务局相关模块变更,新任职人员需已完成实名采集。

变更前应确认新任人员无异常关联记录(如曾在走逃企业任职)。

三、规范代理记账人员使用

代理记账人员不应以企业“财务负责人”或“办税人”身份登记,而应通过电子税务局的“代理业务”渠道办理涉税事项,避免因“一人代理多家”被系统标记为异常。确需以企业员工身份登记的,应确保其社保、劳动合同与该企业一致。

四、定期自查(建议每季度一次)

-

核查六员是否与其他企业存在交叉任职;

-

核查已离职或不再负责的人员是否仍登记在系统中,及时变更;

-

关注税务机关推送的“六员任职异常”风险提示,及时处理。

写在最后

“六员关联”本质上是一种以自然人为中心的风险穿透技术。过去税务局看企业,是“看山是山”;现在通过六员、IP、MAC等信息,能直接看到山后面连着的整片山脉。

对于合规经营的企业,这其实是一种保护——它让虚开、恶意拆分等行为无处遁形。但对于那些心存侥幸、试图通过“马甲”公司拆分收入、转移利润的,请务必警醒:

只要人关联、财关联、物关联、网关联,税务系统就能把你所有的“壳”串在一起。

拆得再散,也能一网打尽。

建议企业尽快自查:

-

名下或关联企业的六员是否有交叉?

-

是否存在多家公司共用一个财务、一个办税人?

-

注册地址、IP地址、设备是否有重复?

-

关联企业之间的定价是否合理?

合规,才是最长久的节税之道。

声明:此网站所刊载文章、图片等,属于相关权利人所有,若因客观原因存在使用不当的情况,敬请与我们联系及时依法删除或修改处理。

这里有更多的财税信息、更专业的政策解读、最激烈的热点碰撞,还有海量的免费课程体验,欢迎加入财税讨论群(微信号:linkedf-fans)