01

税局明确!

企业出租房屋按这个税率!

国家税务总局12366纳税平台中有过这样一则留言:

问题:

“企业出租房屋取得的收入按“现代服务—租赁服务”,按5%征收率计算缴纳增值税,可不可以开5%税率的增值税发票?”

税局回答:

“一般纳税人提供不动产经营租赁业务,税率9%,出租其2016年4月30日前取得的不动产,可以选择适用简易计税方法,按照5%的征收率计算应纳税额。”

税局这一答复的核心意思是:5%不是默认选项,而是特定条件下的选择权。具体来说,一般纳税人出租房屋,需要按以下4条规则来判定:

1、一般纳税人出租房屋只有在选择一般计税方法的情况下增值税才适用9%的税率。

2、一般纳税人出租其2016年4月30日前取得的不动产,可以选择适用简易计税方法,按照5%的征收率计算应纳税额。

3、一般纳税人转租其2016年4月30日之前取得(含租入)的不动产,可选择简易计税方法,按照5%的征收率计算应纳税额;转租其2016年5月1日之后取得(含租入)的不动产,适用一般计税方法,税率为9%。

4、住房租赁企业中的增值税一般纳税人向个人出租住房取得的全部出租收入,可以选择适用简易计税方法,按照5%的征收率减按1.5%计算缴纳增值税。

特别提醒:以上关于5%简易计税的规则,在2026年《增值税法》实施后,适用期限截至2027年12月31日,属于过渡期安排,需留意时效。

02

必收藏!

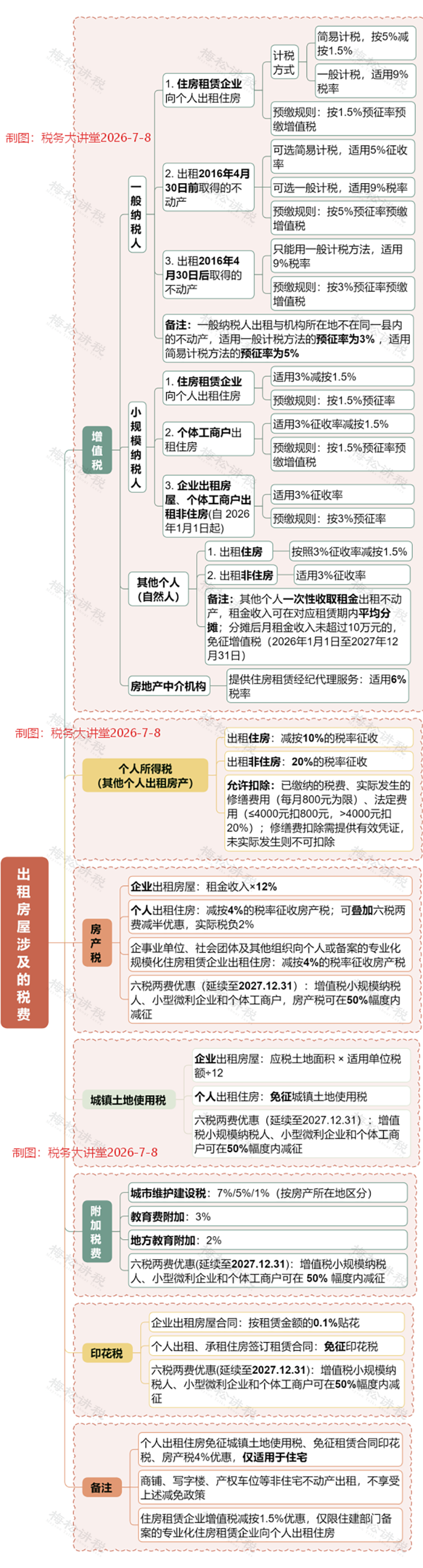

房屋租赁全税种汇总!

房屋租赁并非只交增值税,还涉及房产税、附加税、城镇土地使用税、印花税等税种。这些税该怎么交?税率是多少?下面一表读懂。

03

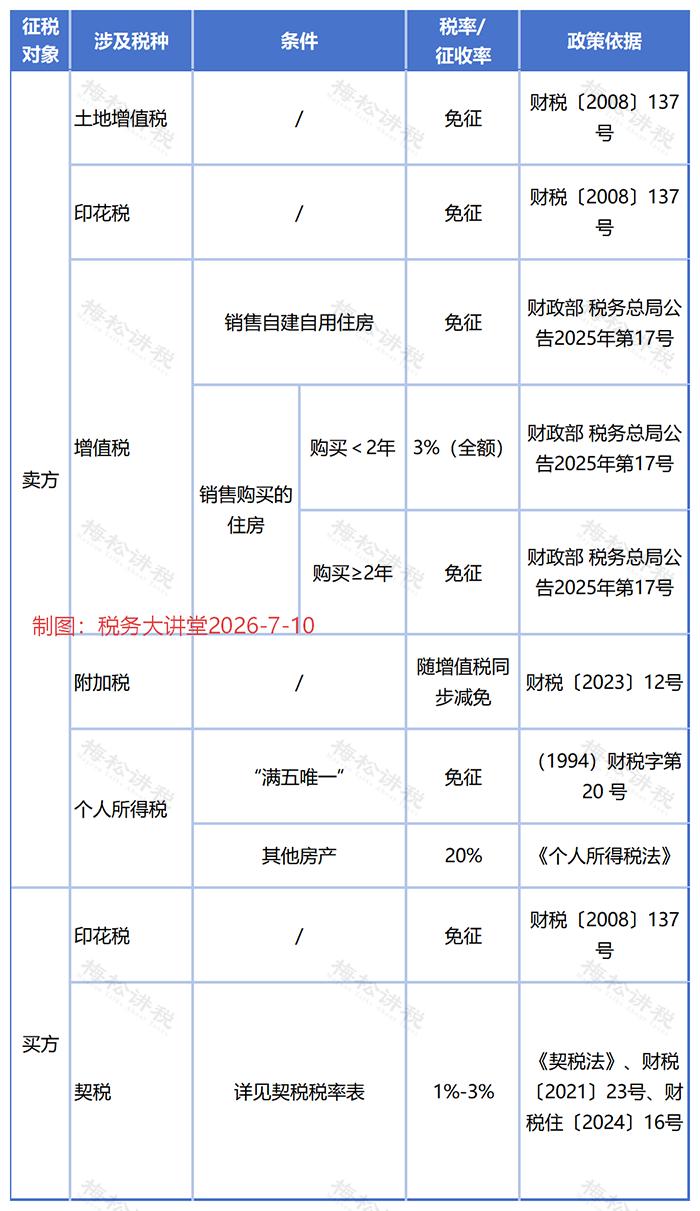

房屋转让

买卖、赠与、继承,税费差别很大?

租赁之外,房屋转让环节的涉税处理同样值得关注。转让方式不同(买卖、赠与、继承),适用的税种及优惠政策亦有较大差异,相关财税要点归纳如下。

一、住房买卖

住房买卖双方涉及的税费如下:

注①:小规模纳税人附加税减半征收政策截至2027年12月31日。

注②:“满五唯一”指自用5年以上、并且是家庭唯一生活用房。

附:契税税率表

重要变化:自2024年12月1日起,全国(含北上广深)统一执行上述契税标准,不再区分一线城市与其他地区;房屋面积标准也从90㎡调整为140㎡。

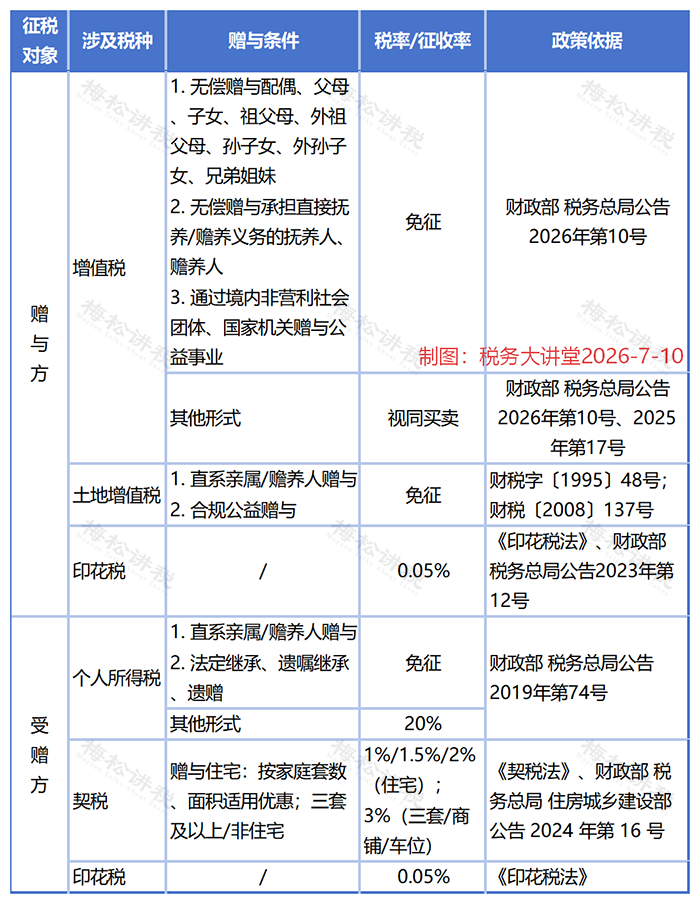

二、住房赠与

赠与方式下,赠与方和受赠方各自承担不同税负:

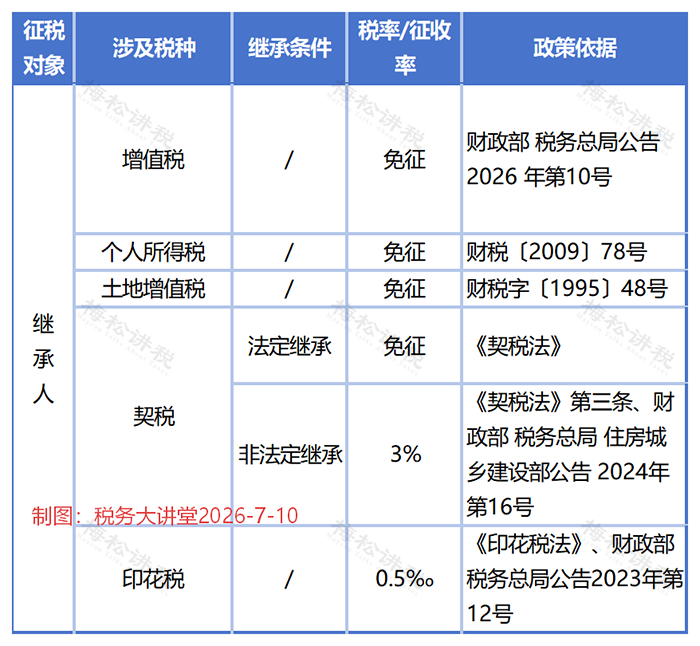

三、住房继承

继承的税负相对最轻,主要税费如下:

04

实操指南,

电子税务局如何代开房租发票?

政策搞清楚了,最后一步是实操开票。无论是个人房东为租客代开发票,还是企业处理转租业务,目前都可以通过电子税务局App快速完成房租发票代开,无需跑办税大厅。

总结

房屋租赁和转让涉及的税费看似复杂,但只要抓住“身份”(一般纳税人/小规模/个人)、“时间”(取得时间、持有年限)、“用途”(住房/非住宅、自住/出租) 这三个维度,就能快速定位适用规则。建议收藏本文,需要时对照查阅,也欢迎转发给有需要的财务同行。

声明:此网站所刊载文章、图片等,属于相关权利人所有,若因客观原因存在使用不当的情况,敬请与我们联系及时依法删除或修改处理。

这里有更多的财税信息、更专业的政策解读、最激烈的热点碰撞,还有海量的免费课程体验,欢迎加入财税讨论群(微信号:linkedf-fans)