前一阵子,我去一家客户公司,讨论财务BP。

当我分享了什么是财务BP,如何搭建财务BP之后,客户的一位高级财务经理站起来,对我进行了猛烈地攻击,她说:

这些年,她读了很多关于财务BP的书籍,但没看到一本书对财务BP的理解是我这样的,我这种理解是“邪修”,把大家引到错误的道路上。BP转型根本就不是我说的那么高级和复杂。

说完之后,客户许多财务经理纷纷表示同意和支持。他们轻蔑的笑声背后,让我感到了巨大的认知差异。

也许是出于一种本能,我当时的第一反应是想反驳。但是看到她们那真诚否定的眼神,我又起了疑惑。我接着问:您认为的财务BP是怎样的?您觉得财务BP的转型该怎么做?

她们对我说,她们过去是各个分子公司的会计,后来公司财务共享之后她们的会计工作被共享拿走了。现在公司虽然没有裁员,但要求她们转型,如果转型不成功,就会面临裁员。

她认为,现在她们要做的,就是尽量多做一些报表分析,核心是会计的三张报表,并拿给业务,帮助业务。这样自己原本空闲的时间被做表格填满了,人忙起来了,因此完成从会计到财务BP的转型。转型大概经过半年到一年就可以完成了。只要保住饭碗,她们的转型就成功了。

01

我也曾那样试过

十几年前,当我还在财务共享中心工作的时候,我的老板(财务共享中心总监)曾经带领我们做过一次财务共享的BP报表分析项目,但结果却以失败告终。

基于ERP系统(用友、金蝶、SAP等),多做几个表格,推送给财务/业务,并认为这些对业务有帮助,自己也确实忙起来了。

这个工作有用吗?10年过去了,裁员、外包、数智化,共享中心的价值并未得到公司的认可,一直在走降本与优化之路。为什么呢?

简单的会计升级所做的报表分析,没有为业务创造价值。

一个缺乏真正“可见价值”的工作,是不可能被组织长期接纳的。

会计简单升级BP,为何缺乏结果呢?

-

会计没有走到业务身边去,业务在决策过程中也没有邀请会计参与其中。

-

会计推送给业务的报表,可能导致业务更烦了,而不是更清晰要如何行动了。

-

会计是基于“自己的想象”来做菜,而非根据业务的需求来“炒菜”。

-

会计专注于事后的分析,而非事前的规划。

02

2个关键问题

面对会计简单升级是否能成功转型BP,有2个核心问题要回答:

第一, 会计简单升级BP,到底是弯路还是正途?

第二, 会计简单升级与真正的BP构建之间,区别是什么?

关于第一个问题,我是这样理解的:

如果从认知上,将会计简单升级作为BP构建的终局去布局的话,那一定是弯路。

如果从认知上,真正理解BP未来要长成什么样,在明白人的带领下将会计逐步升级为BP,是绝大部分企业在走的路,会是成功的选项之一。

03

会计简单升级差在哪里?

会计简单升级,差在哪里?核心是3个方面:

第一:财务BP产生的动因,必须是业务需求,不是财务团队成长需求

目前我国企业财务BP转型的核心动因,有两种:

-

财务端出发:财务因担心自己被裁员,而升级财务BP;

-

业务端出发:业务因希望提升自己的决策水平,以及公司业绩(利润、现金流等)而升级财务BP。

这两种哪个更容易成功呢?业务端。

从财务端转型有成功,也有失败者。差别源自“初心”与“方向”。

有的企业财务BP转型的初心是为了会计不失业。这个初心,本身没有问题。但是它忽略了组织的需求。

组织需要的是更高水平的决策,符合组织发展的人才。财务要去适应组织的需求。

那会计失业的问题怎么办?我们就只能坐以待毙吗?

不是。我们坚定走BP之路,但要把初心,从利己,变为利他。

我们需要转换一下BP建设的方向,从帮助自己再就业,转化为帮业务发现问题、解决问题,做更高水平决策。

我们的问题,核心是没能力解决业务问题。

提升会计的能力,我们不能把希望寄托在公司培养上。要知道,公司本质是用人。市场上从来不缺有能力的面试者。

每个人要成为自己技能提升的负责人,通过多种途径培养自己具有当今企业需要的新技能。

04

预算比分析更重要

第二:会计简单升级专注于过去,而财务BP的工作应该是面向未来的。预算比分析更重要。

在今年的财务BP工作坊中,我问学员,经营分析会的时间安排应该是什么?

有的学员说:100%时间谈过去,说问题。

我和大家分享:经营分析会里面,核心的议题是滚动预测,是下个月的滚动指标,滚动资源配置,核心问题谁去解决,如何把差距弥补上来。

我从不需要知道过去怎么了,我只想知道未来怎么干。

如果BP专注于过去,专注于发现问题,而不是解决问题,不去解决未来的问题,那么BP工作很难实现价值。

回顾开头的案例,为什么为业务提供会计三张报表的分析无用?因为没有真正为公司下一步的经营提供有意义的建议。

财务BP的核心工作,至少包含战略牵引下的预算、分析、激励工作。而不是简单的分析与报告。

第三:财务BP选材,选的是生意人,和过去做没做过会计,没太大关系。

木棍先生没做过一天会计,连借贷都不懂,却是最优秀的财务BP。

第四:会计业余时间兼职做BP这条路通不通?不通。财务BP最终一定是专职人员,走专业化道路。

05

BP建设3步走

BP转型能否成功的核心判定标准:

BP工作能否为公司创造足够多的价值,BP工作能否为业务决策所用。

一个企业财务BP能不能建成功:认知是基础。

建设的过程中,高水平人才是成本关键。

财务BP建设为何难?本质上是企业要花更多钱,找更多的高手来一起做商业决策。而这其中涉及预算的增加,组织能力的增强,认知的提升等等。

而一旦建成财务BP,组织能力和组织阶段也就是下一阶段了。

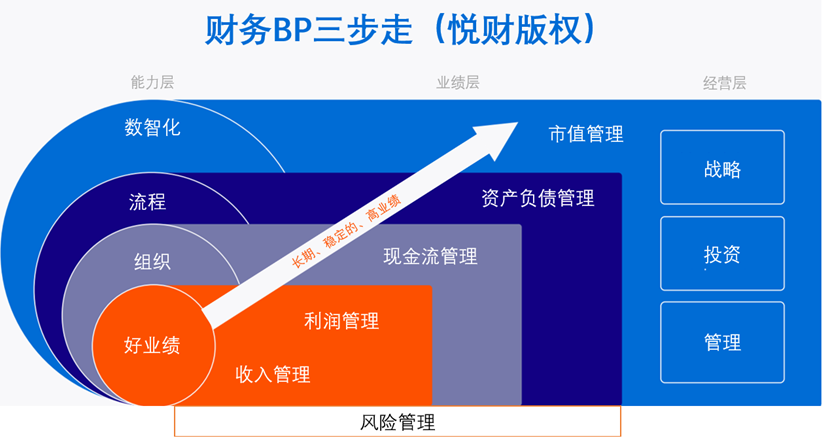

财务BP建设三步走

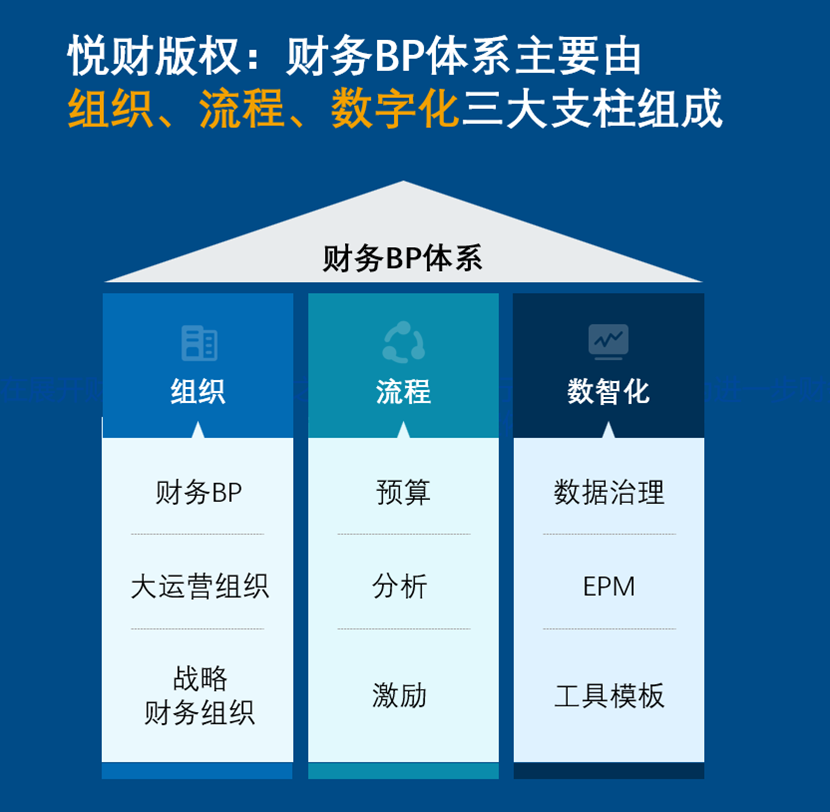

第一步(能力层):搭建企业业绩管理相关的组织、流程与数智化体系(见下图)。

第二步(业绩层):实现收入、利润、市值、现金流等的提升,并有效降低风险。

财务BP如果不能有效提升收入、利润,势必会被组织抛弃。

第三步(经营层):链接战略、投资、管理,在决策生态中发挥最大作用。

回归开头的案例,我常常问自己,到底是要迎合客户,把咨询费赚到手,还是要苦口婆心地去和客户分享真正的BP之路?

我到底要挨多少骂,才能“承人渡己”?

躺在酒店的沙发上,翻开《菜根谭》,看到这句话:故君子不近恶事,亦不立善名。“不立善名”这四个字深深触动了我。

我对自己说:不立善名,但求善果。

尽量做正确的判断,无论多难,“把路走对”最重要。这条路,并非我个人的得失之路,而是中国企业管理升级之路。

这条路,不是照搬照抄其他国家的经验,而是我国千千万万企业的一线实践的经验总结。每一家企业的努力,无论成功或者失败,都是后续企业发展的借鉴。

让我们一路同行!中国财务BP事业在我们每一个人脚下。

声明:此网站所刊载文章、图片等,属于相关权利人所有,若因客观原因存在使用不当的情况,敬请与我们联系及时依法删除或修改处理。

这里有更多的财税信息、更专业的政策解读、最激烈的热点碰撞,还有海量的免费课程体验,欢迎加入财税讨论群(微信号:linkedf-fans)