还在享受减半的企业,注意啦!你的优惠最后期限就在眼前。

7月1日,“六税两费”资格年度切换,汇缴后身份不再是小微的,减半红利彻底归零。下个月再按老习惯申报,就是实实在在的错缴。

印花税虽不起眼,却别拿它不当回事——合同、产权、账簿,处处都有它的影子,踩坑的案例比比皆是。今天这篇,就帮您把印花税的“雷”提前排干净!

01

先看“硬核”干货:

2026年最新印花税税率表!

一、印花税到底是什么?

简单来说,印花税是对经济活动中的书立、领受、使用应税凭证征收的一种行为税。它虽然叫“税”,但本质是对“凭证”的法定认可和监管成本。

二、先更新一个动态:采矿权、探矿权转让不缴印花税

近期,《矿产资源法实施条例》正式落地执行,不少企业问:转让采矿权、探矿权要不要缴印花税?

明确答复——无需缴纳。因为印花税是典型的“正列举”税种,凡是税目表里没有列明的凭证,一概不征!

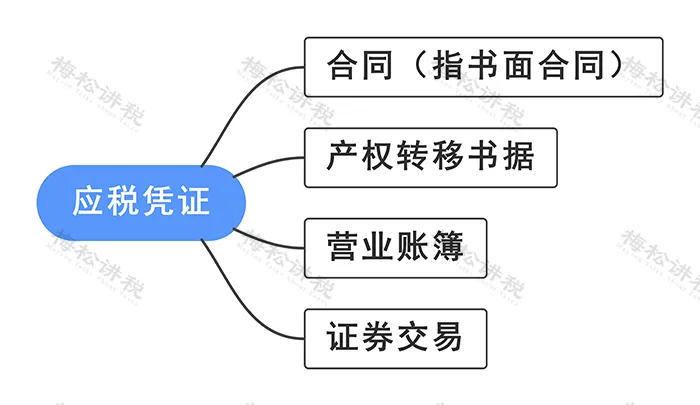

三、哪些凭证属于印花税的“应税凭证”?

记住,只有以下四类凭证才在印花税的“射程”之内(看图):

四、谁需要缴纳印花税?

并不是签了合同就要交税,关键看身份——在境内书立应税凭证或进行证券交易的单位和个人。

注意:

1、如果一份合同或应税凭证由两方或两方以上当事人共同签订,签订合同或应税凭证的各方都是纳税人(证券交易除外),应各就其所持合同或应税凭证的计税金额履行纳税义务。

2.、对纳税人以电子形式签订的各类应税凭证按规定征收印花税。

3、书立应税合同的当事人(对凭证有直接权利义务关系)是印花税的纳税人,但合同的担保人、证人、鉴定人不属于立合同人,不缴纳印花税。

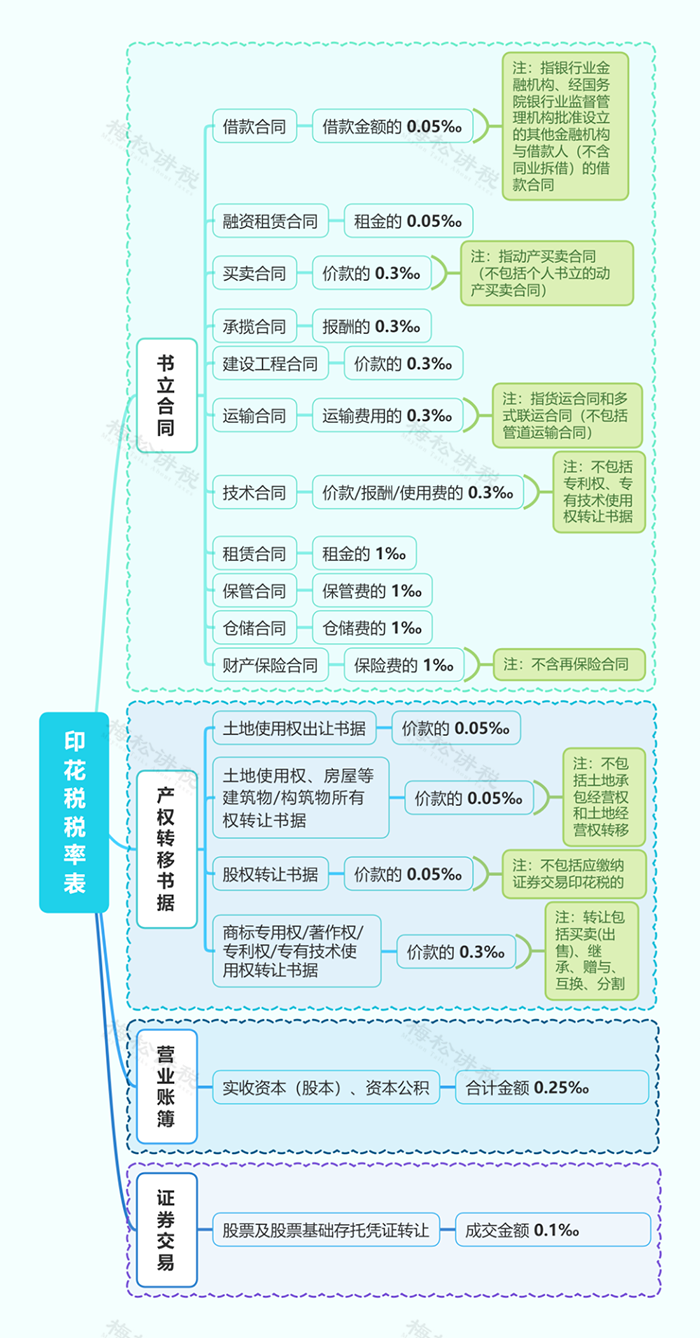

五、最实用的部分:最新版印花税税率表(建议收藏)

下面这张表涵盖了所有应税税目、税率和适用范围,是您日常判断合同税负的第一工具:

02

接下来,帮您“排雷”:

这28种合同,压根不征印花税!

看完税率表,可能有人会紧张:“难道我签的所有合同都要交税?”

当然不是。 印花税只对税目表中明确列举的合同征税,没列举的就是“安全区”。

实务中有很多合同类型,虽然名字带“合同”,但天然不在征税范围内。我们为您整理了28种不征印花税的合同/凭证,涵盖同业拆借、借贷展期、授权代理、日常水电、法律文书等高频场景。您对照下图自查,也许能省下一笔“冤枉税”:

特别提醒:

比如“同业拆借合同”不征,但必须符合央行规定的拆借主体、期限和交易方式;而“同业借款”则仍要缴税——一字之差,结果截然不同。

03

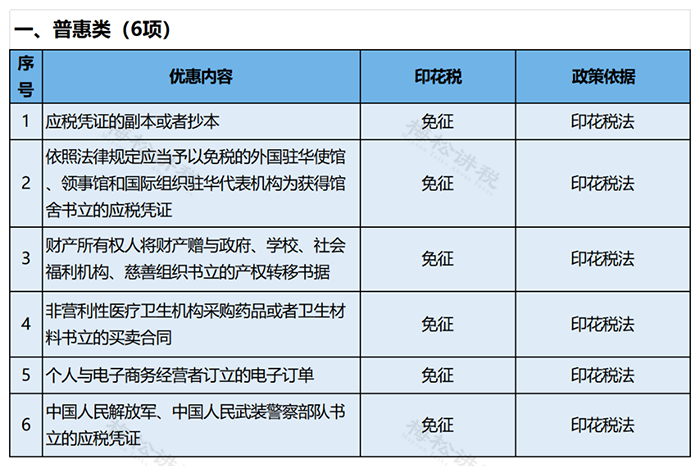

重磅福利!

这63种情形,印花税全额免征!

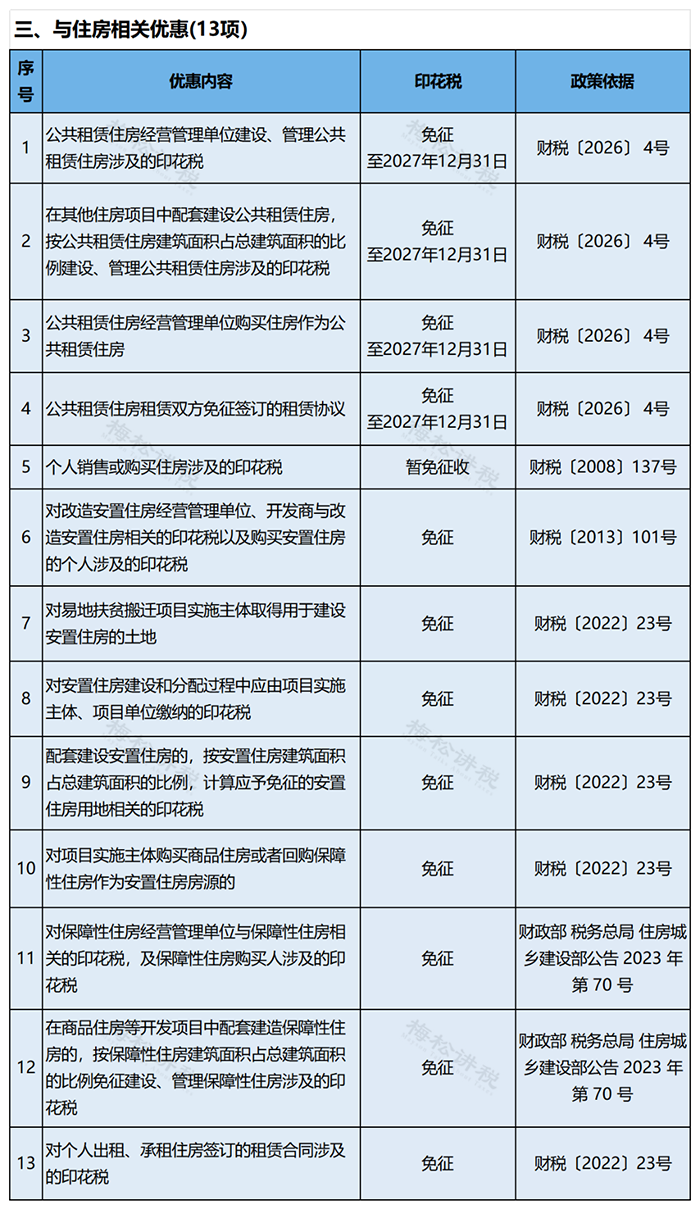

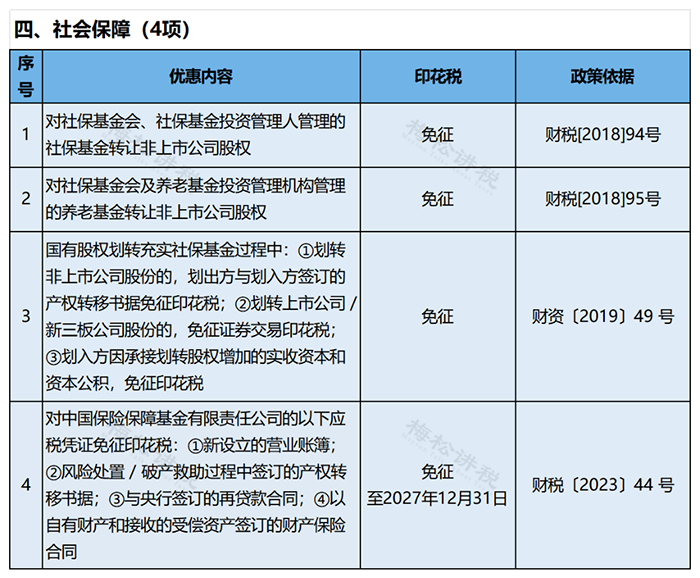

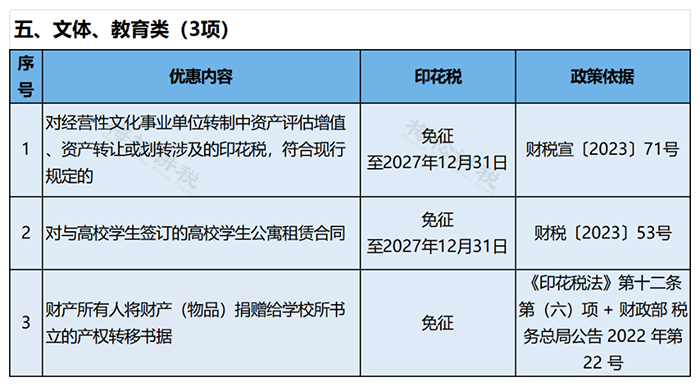

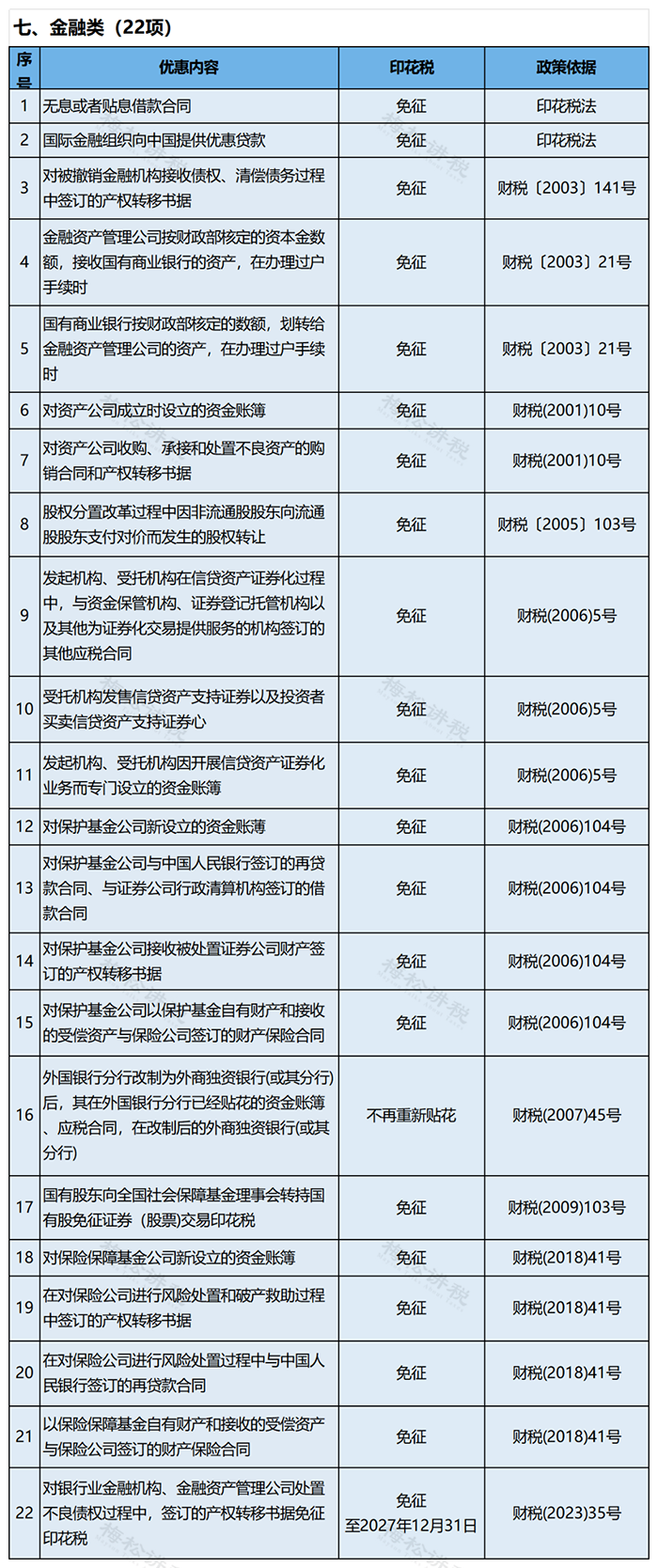

不征税是“先天不在范围内”,而免征则是“本来该征,但国家给予优惠”。这两类加起来,就是我们常说的“不用交印花税”的全部情形。

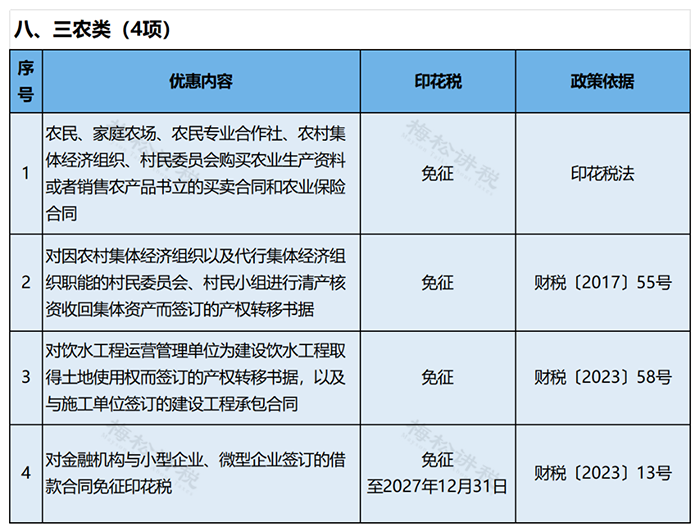

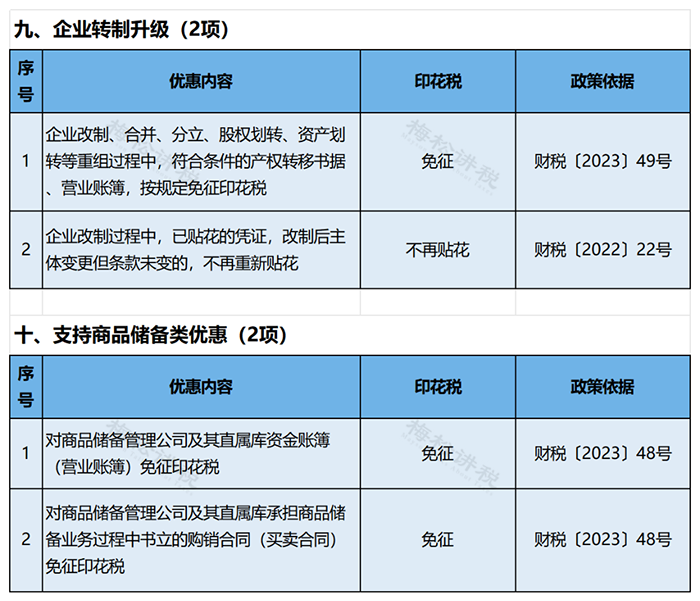

国家为了支持小微企业、农业、住房保障、资本市场等,设立了多达63种免征情形。无论您是企业财务,还是个体经营者,都可能享受到其中的一两条。我们按政策文件分类为您呈现:

特别提醒:

这些免税政策时效性强,建议您在看的时候特别关注截止日期,别错过享受优惠的时间窗口。

04

实战环节:

12366热点问答,解决您的申报困惑!

理论知识储备足了,但真到申报时,财务人员还是会遇到各种细节问题。我们整理了近期纳税人最关心的8个问题,看看有没有正好是你想问的——

Q:印花税什么时候申报?按季度还是按次?

A:印花税纳税期限如下:

• 应税合同:原则上按季申报;如果合同很少,也可选择按次。

• 产权转移书据:按次为主;经常发生的可申请按季。

• 营业账簿:按年申报。

• 境外单位凭证:按次为主;困难的可按年。

无论哪种,申报截止日都是纳税义务发生后的次月/季度终了15日内,千万别逾期。

Q:没有正式合同,只有订单、要货单,要不要缴税?

A:需要。企业之间书立的确定买卖关系、明确买卖双方权利义务的订单、要货单等单据,且未另外书立买卖合同的,应当按照规定缴纳印花税。

Q:所有的合同都需要缴纳印花税吗?

A:不是的,这是一个高频误区。再次强调:只有税目税率表里列明的十类合同(借款、融资租赁、买卖、承揽、建设、运输、技术、租赁、保管、仓储、财产保险)才需要缴。其他如劳务合同、审计合同、法律服务合同等,都不征。

Q:签合同时没写金额,怎么计税?

A:先按合同书立情况在首个申报期做零申报,等后续实际结算金额确定后,在结算后下一个申报期以实际结算金额计算缴纳。

Q:借款合同需要征收印花税吗?

A:只有银行及其他金融组织与借款人(不含银行同业拆借)签订的借款合同才征;非金融企业之间的借款合同,不征。

Q:借款合同具体如何征收印花税?

A:这里细节较多,简单归纳几点:

• 只填借据不另签合同的,按借据金额贴花。

• 流动资金周转性借款合同,按最高限额一次性贴花,限额内随借随还不重复贴。

• 抵押贷款合同,按借款合同贴花;抵押物转移时,再按产权转移书据另贴。

• 融资租赁合同,暂按借款合同贴花。

• 混合借款合同(部分免税部分应税),能分开算的就只算应税部分。

• 银团贷款,各成员行按各自贷款金额贴花。

• 基建贷款先签分合同后签总合同的,总合同只对差额部分贴花。

Q:印花税可以“减半再减半”吗?

A:可以,但仅限于增值税小规模纳税人。在享受其他优惠政策基础上,可再叠加享受50%的税额减征。比如,资金账簿减半征收(财税〔2018〕50号),若是小规模纳税人,还可以在减半的基础上再减半,实际税负仅为原来的四分之一。

05

写在最后

印花税虽小,但“积少成多”,更关乎合规风险。希望这篇梳理能帮您做到三个“心中有数”:哪些要交(看税率表)、哪些不交(看不征税清单)、哪些免交(看免税条款)。收藏本文,下次签合同或申报前翻一翻,既安心又省钱。

声明:此网站所刊载文章、图片等,属于相关权利人所有,若因客观原因存在使用不当的情况,敬请与我们联系及时依法删除或修改处理。

这里有更多的财税信息、更专业的政策解读、最激烈的热点碰撞,还有海量的免费课程体验,欢迎加入财税讨论群(微信号:linkedf-fans)