在新增值税法实施之前,一般纳税人的劳务派遣和安保公司,是5%+差额计税。

而新增值税法实施之后,就是6%+差额计税。

5%是简易计税,6%是一般计税,这个做账的科目和申报表填写都发生变化了。

具体我们来看看。

增值税法实施之前:

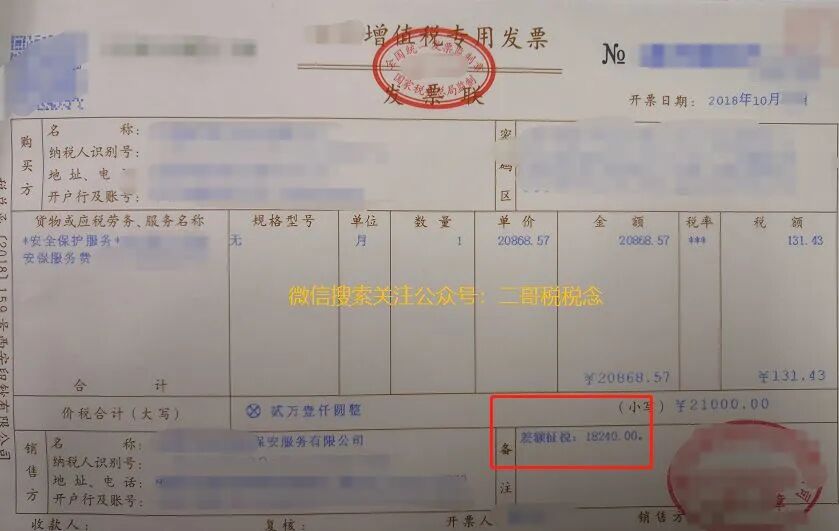

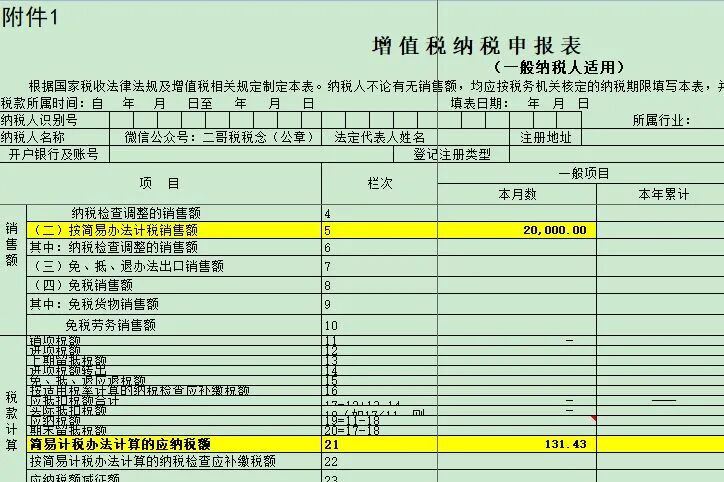

**公司是一家安保公司,2018年10月公司从A公司取得安保费用21000,其中保安人员的工资计社保等费用18240。我公司选择差额征收,简易计税。就这笔业务,需要缴纳的增值税为(21000-18240)/1.05*0.05=131.43

开票

对于劳务派遣、安保服务的差额征税,只能差额开票,不能全额开具增值税专用发票。开具发票样式如下:

其中扣除部分18240不能开具增值税专用发票,所以不得全额按照21000开具一张增值税专用发票,可以按规定开一张21000的差额发票。

财税〔2016〕47号 规定选择差额纳税的纳税人,向用工单位收取用于支付给劳务派遣员工工资、福利和为其办理社会保险及住房公积金的费用,不得开具增值税专用发票,可以开具普通发票。

国家税务总局公告2016年第23号规定按照现行政策规定适用差额征税办法缴纳增值税,且不得全额开具增值税发票的(财政部、税务总局另有规定的除外),纳税人自行开具或者税务机关代开增值税发票时,通过新系统中差额征税开票功能,录入含税销售额(或含税评估额)和扣除额,系统自动计算税额和不含税金额,备注栏自动打印“差额征税”字样,发票开具不应与其他应税行为混开。

账务处理

1.确认公司安保服务收入

借:银行存款 21000

贷:主营业务收入-安保服务收入 20000

贷:应交税费—简易计税(计提) 1000

2.确认安保服务成本

借:主营业务成本-安保服务成本 18240

贷:应付职工薪酬-工资、社保等 18240

3.取得相关工资、社保缴纳凭证时候扣税

借:应交税费—简易计税(扣除) 868.57

贷:主营业务成本 868.57

《财政部关于印发<增值税会计处理规定>的通知》(财会〔2016〕22号)规定:(一)企业发生相关成本费用允许扣减销售额的账务处理。按现行增值税制度规定企业发生相关成本费用允许扣减销售额的,发生成本费用时,按应付或实际支付的金额,借记“主营业务成本”、 “存货”、“工程施工”等科目,贷记“应付账款”、“应付票据”、“银行存款”等科目。待取得合规增值税扣税凭证且纳税义务发生时,按照允许抵扣的税额,借记“应交税费——应交增值税(销项税额抵减)” 或“应交税费——简易计税”科目(小规模纳税人应借记“应交税费——应交增值税”科目),贷记“主营业务成本”、“存货”、“工程施工”等科目。

4.申报税款

借:应交税费—简易计税(缴纳) 1000-868.57=131.43

贷:银行存款 131.43

可以看到,实际缴纳的税款和发票的税款是一致的,这就是在分录上实现了差额纳税。

纳税申报

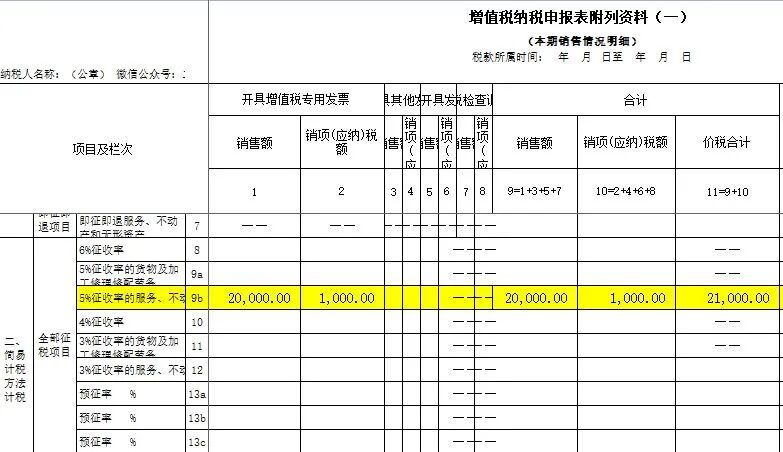

1、填写附表1。

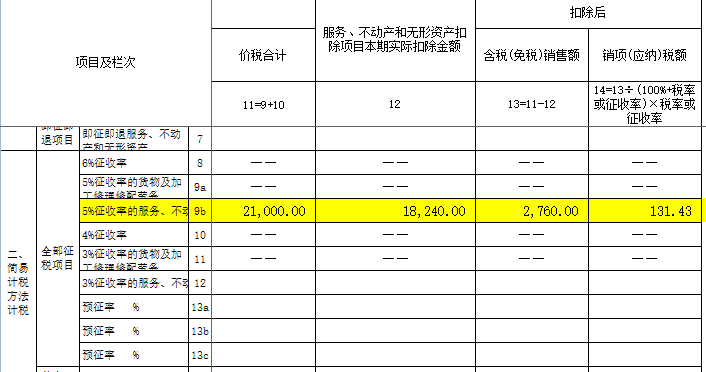

可扣除的工资社保价税合计18240填写在9b行12列

续:

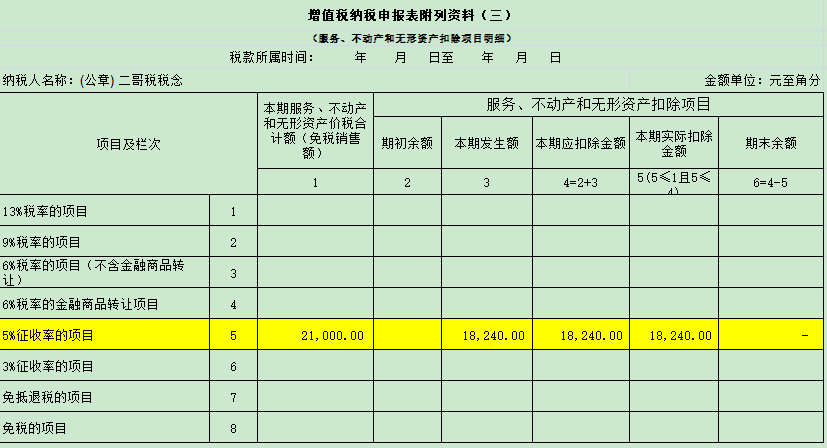

2、填写附表三

3、主表自动生成

客户拿到我的专用发票,只能按票面的税额抵扣进项税131.43,当然金额部分客户是直接计入劳务成本了。

增值税法实施之后:

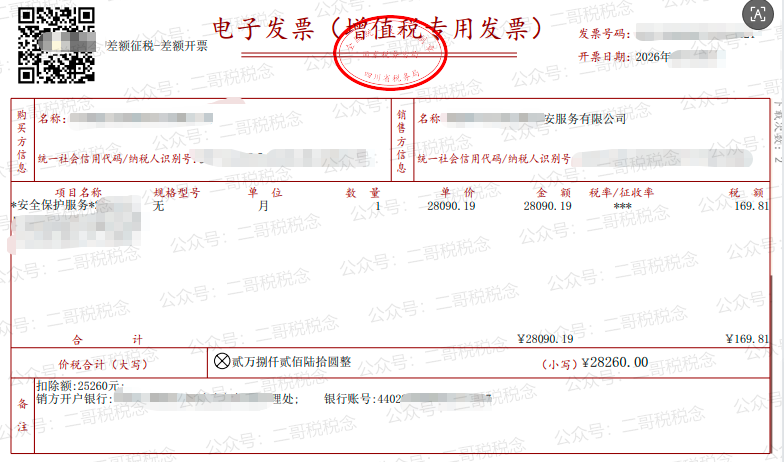

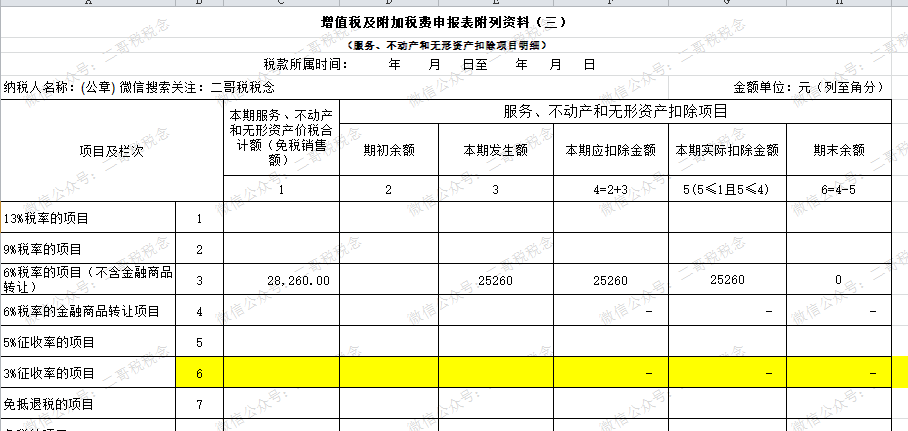

**公司是一家安保公司,2026年公司从A公司取得安保费用28260,其中保安人员的工资计社保等费用25260。公司选择差额征收,无法简易计税了!

就这笔业务,需要缴纳的增值税为

(28260-25260)/1.06*0.06=169.81

28260,扣除是25260,那直接开一张发票,也不能开两张了。规定是全部含税销售额和扣除的价款应在同一张发票上分别列明,发票的税额按含税销售额扣除相关价款后计算。

账务处理

1.确认公司安保服务收入

借:银行存款 28260

贷:主营业务收入-安保服务收入 26660.38

贷:应交税费—应交增值税(销项税额) 1599.62

2.确认安保服务成本

借:主营业务成本-安保服务成本 25260

贷:应付职工薪酬-工资、社保等 25260

3.取得相关工资、社保缴纳凭证时候扣税

借:应交税费—应交增值税(销项税额抵减) 1429.81

贷:主营业务成本 1429.81

《财政部关于印发<增值税会计处理规定>的通知》(财会〔2016〕22号)规定:(一)企业发生相关成本费用允许扣减销售额的账务处理。按现行增值税制度规定企业发生相关成本费用允许扣减销售额的,发生成本费用时,按应付或实际支付的金额,借记“主营业务成本”、 “存货”、“工程施工”等科目,贷记“应付账款”、“应付票据”、“银行存款”等科目。待取得合规增值税扣税凭证且纳税义务发生时,按照允许抵扣的税额,借记“应交税费——应交增值税(销项税额抵减)” 或“应交税费——简易计税”科目(小规模纳税人应借记“应交税费——应交增值税”科目),贷记“主营业务成本”、“存货”、“工程施工”等科目。

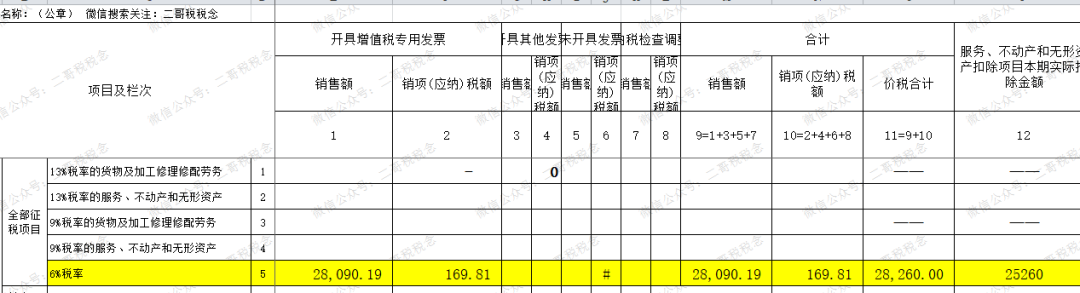

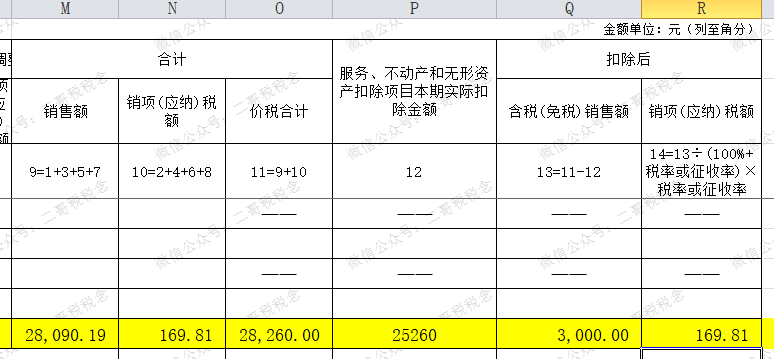

申报表填写:

声明:此网站所刊载文章、图片等,属于相关权利人所有,若因客观原因存在使用不当的情况,敬请与我们联系及时依法删除或修改处理。

这里有更多的财税信息、更专业的政策解读、最激烈的热点碰撞,还有海量的免费课程体验,欢迎加入财税讨论群(微信号:linkedf-fans)