咨询费,不是有发票就能入账的。

稍有不慎,就可能成为税务稽查的“导火索”。

最近,阜新市税务局通报的一起案件中,某信息公司因大额咨询费入账被查,涉案金额1342万元,最终被追缴税款、滞纳金及罚金近1000万元。

今天,我们就来聊聊:咨询费为什么容易被查?企业又该如何规避风险?

01

案件回顾:

1300万咨询费,换来近1000万罚款!

2026年2月,阜新市税务局在检查中发现,某信息公司咨询费发票金额激增,累计入账1342万元。

核查人员要求企业提供咨询业务真实性的相关资料,企业负责人却支支吾吾,无法说明具体咨询内容、服务成果或合作背景。

随后,税务机关通过调取开票方、受票方及相关人员银行账户流水,比对申报数据,最终查明:该企业通过关联账户完成资金回流,让开票方为其虚开咨询费专用发票,虚假申报偷逃税款。

02

为什么咨询费容易引发税务关注?

咨询费,是指企业向专业机构或个人支付的服务报酬,属于合法的经营费用,税前扣除本身没有问题。

但问题在于:咨询费业务易虚构、真实性难核实,成为虚开发票的重灾区。

税务系统如何“盯上”你的咨询费?

1、申报数据异常,系统自动预警

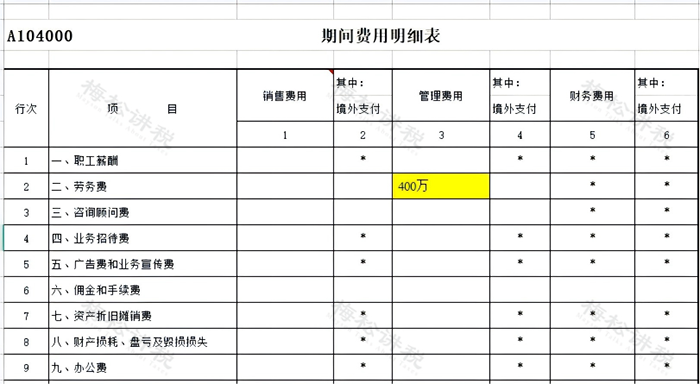

企业在企业所得税汇算清缴中填报《期间费用明细表》第3行“咨询顾问费”时,若金额异常或占管理费用比重过高,系统会触发预警。

很多小伙伴可能会说,我们企业在做汇算清缴时,不申报期间明细表,是不是税务局就不会查我们了。

并不是的!如果不申报期间费用明细表,税务局会比对随《企业所得税申报表》报送的《A100000主表》中“管理费用”的金额。如果这个管理费用占比过高,也会出现预警。

2、“三流一致”不等于业务真实

很多企业认为,只要做到合同流、发票流、资金流“三流一致”,就能通过税务检查。

但税务机关核查的核心始终是业务真实性。没有真实的咨询服务内容,即便“三流一致”,也难以通过核查。

03

企业如何规避咨询费入账风险?

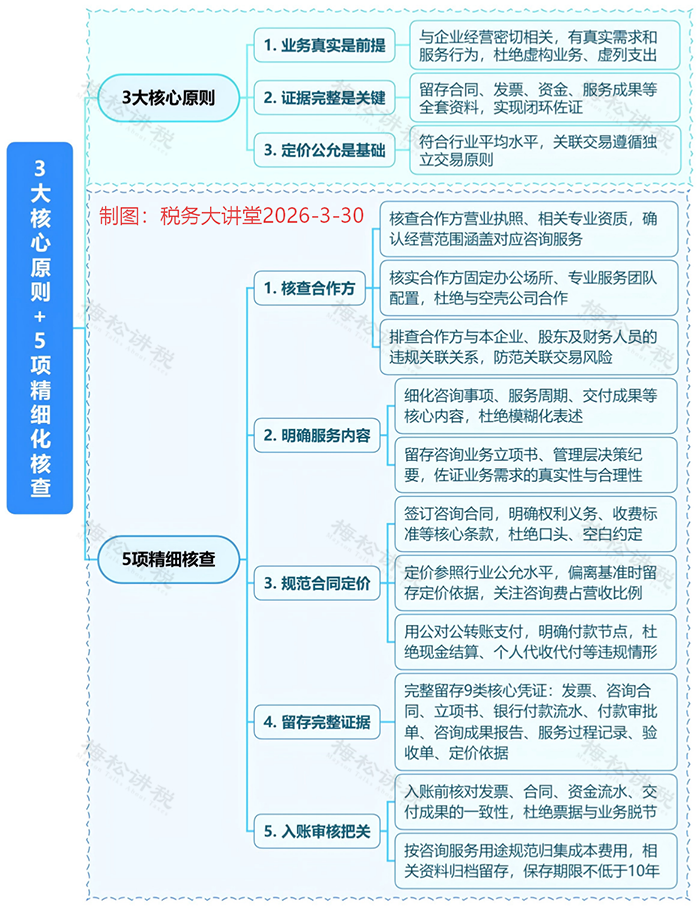

想要从源头减少风险,关键在于守住三大核心原则,并落实五步精细化核查!

04

会计入账提醒:

咨询费入账,按这8步走就对了!

如果说“五步精细化核查”是企业在业务发生前后需要建立的机制,那么下面这8件事,就是财务人员在入账环节必须守住的关卡。建议按以下顺序逐项确认:

第一步:接票先问真实性

① 不接收无真实业务的咨询费发票

业务部门拿来发票,先问一句:“这笔咨询具体做了什么?”说不清业务的,一律退回。

第二步:核要素,四者一致

② 大额咨询费入账前,必须索要证明材料

合同、成果文件、验收记录,少一样都不入账。

③ 合同、发票、资金流、成果四者要一致,缺任何一环,都可能是断掉的证据链,经不起税务核查。

第三步:盯异常,重点筛查

④ 警惕频繁开票、金额整整齐齐的“异常发票”

同一咨询方短期内多次开票、金额过于规整,往往是虚开的典型特征。

⑤ 关联方交易要格外审慎

关联方咨询费,除常规资料外,务必留存定价依据,避免被认定为利润转移。

第四步:控比例,主动说明

⑥ 咨询费占管理费用比重过高时,提前准备说明材料

不要等到税务系统预警再来补,被动应对远不如主动留痕。

第五步:付款时,走对公账户

⑦ 避免使用个人账户支付大额咨询费

公对公付款,是证明业务真实性的重要一环,也是税务核查时的关键佐证。

第六步:入账后,定期回头看

⑧ 定期自查咨询费相关凭证

入账不是终点,每季度或每半年抽查一次,提前发现风险、及时补救。

总结

咨询费本身不是“雷区”,但没有真实业务的咨询费,就是一颗定时炸弹。

在税务监管日益精准的当下,企业能做的不是“怎么开票不被发现”,而是让每一笔咨询费都经得起查。

声明:此网站所刊载文章、图片等,属于相关权利人所有,若因客观原因存在使用不当的情况,敬请与我们联系及时依法删除或修改处理。

这里有更多的财税信息、更专业的政策解读、最激烈的热点碰撞,还有海量的免费课程体验,欢迎加入财税讨论群(微信号:linkedf-fans)