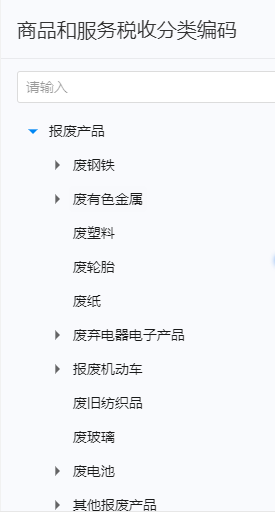

为推行资源回收企业“反向开票”,税务总局更新了《商品和服务税收分类编码表》,增加了“报废产品”类编码,下设十类报废产品编码(具体包括废钢铁、废有色金属、废塑料、废轮胎、废纸、废弃电器电子产品、报废机动车、废旧纺织品、废玻璃、废电池)以及“其他报废产品”类编码。

很多人日常在销售自己公司使用过的二手车时候就犯了难。

我公司卖了车辆,我到底是开机动车编码?

还是开报废产品编码?

小编这里要明确告诉你,车辆的报废和车辆买卖完全不同的。

车辆报废你可以理解为卖破烂,车辆买卖那是车辆还可以继续流转使用,是参考销售使用过的固定资产来做税务处理的。

他们的税率都是大不同的。

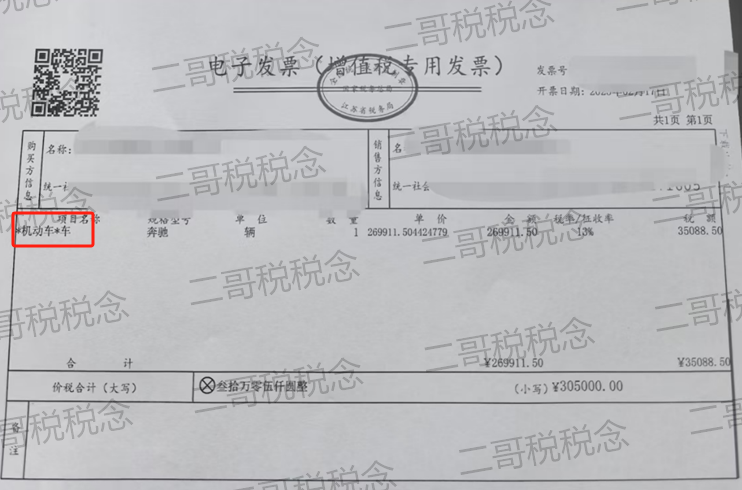

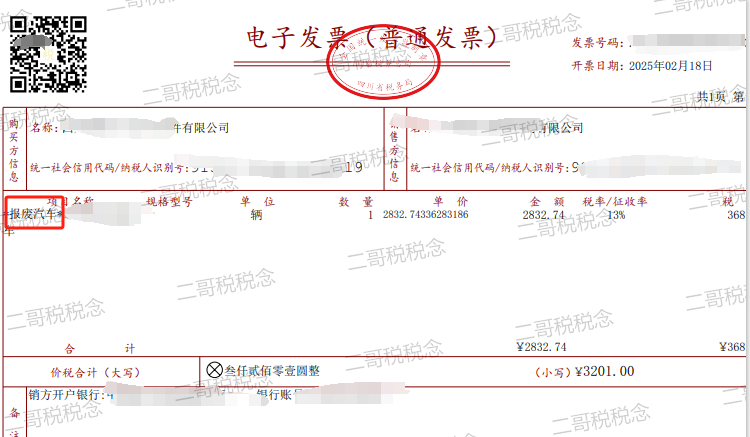

1、车辆报废的税率:

报废汽车是指达到国家报废标准或不满足安全技术条件的机动车,其收购价格按金属含量计价,不能自由选择购买方,必须经许可后卖给专门的回收企业拆解。因此,报废汽车的处理不适用销售自用固定资产的简易征收政策,而是应按照其适用税率或征收率缴纳增值税。一般纳税人应按13%的税率缴纳增值税,小规模纳税人则按1%的征收率缴纳增值税。

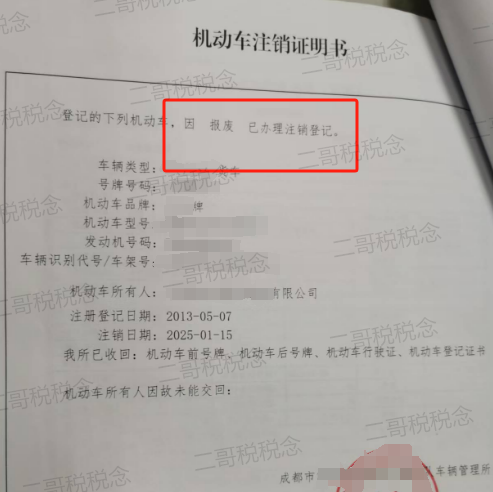

报废车辆都是有相关手续的,要严格履行报废手续,进行废旧回收并注销车辆。

这个时候你车就是相当于卖废铜烂铁了,一般纳税人那13%申报,小规模按1%申报纳税。

2、使用过车辆买卖的税率:

二手车是指从完成注册登记手续至达到国家强制报废标准前进行交易并转移所有权的车辆。

而不同主体卖车的增值税也是不同的。

自2026年1月1日起,一般纳税人销售自己使用过的属于增值税法第二十二条规定不得抵扣且未抵扣进项税额的固定资产,按照简易计税方法依照3%征收率减按2%计算缴纳增值税。

自2026年1月1日起,小规模纳税人(不含自然人)销售自己使用过的固定资产,按照简易计税方法依照3%征收率减按2%计算缴纳增值税。(当然还可以使用3%减按1%)

自2026年1月1日至2027年12月31日,《财政部 税务总局关于延续实施二手车经销有关增值税政策的公告》(财政部 税务总局公告2023年第63号)中现行有效的增值税优惠政策。二手车经销单位可以减按0.5%。

报废车辆和销售二手车本质区别,报废汽车的处理主要是将车辆交给回收企业进行拆解,其收购价格按金属含量计价,不涉及自由流通市场,因此不适用销售自用固定资产的简易征收政策。

二手车买卖则是在二手车交易市场进行,车辆可以自由流通,因此符合条件可以简易计税的。

当然业务本质不同,开票也就不同!

你觉得呢?

声明:此网站所刊载文章、图片等,属于相关权利人所有,若因客观原因存在使用不当的情况,敬请与我们联系及时依法删除或修改处理。

这里有更多的财税信息、更专业的政策解读、最激烈的热点碰撞,还有海量的免费课程体验,欢迎加入财税讨论群(微信号:linkedf-fans)