群里有朋友问,个体户交了经营所得个税,注意这里是经营所得个税,如何做账?

小编问实际你用的什么准则,读者纳闷这个和准则有关系么?

当然是有关系的,个体户本身有一个单独的核算办法。

《个体工商户会计制度(试行)》(财会字〔1997〕19号)

个体户根据"计税办法"的规定计算出当年应交纳的个人所得税(经营所得个税)。

借记留存利润,贷记"应交税金--应交个人所得税"科目

看到没有,这里是直接计入留存利润,相当于经营所得的个税直接是对个体户留存利润的分配了。

而如果你是小企业准则

那么你做账就是

借:所得税费用

贷:应交税费-应交个人所得税

最终所得税费用转到本年利润,再结转到未分配利润里面去了。

所以,如果你是个体户,你本身应该按《个体工商户会计制度(试行)》(财会字〔1997〕19号)做账,实际上99%的都没按这个做账。

个体户做账?

个体户有账吗?据我观察小区门口的米饭店、茶楼、理发店,哪个有账??恐怕都没有,当然,小编这里说的是账是采用借贷记账法下的账,而不是流水账,流水账我相信应该都有,毕竟老板也要知道到底有多少流水,挣了多少钱。

那个体户到底需要采用借贷记账法记账吗?

这个分情况而论。

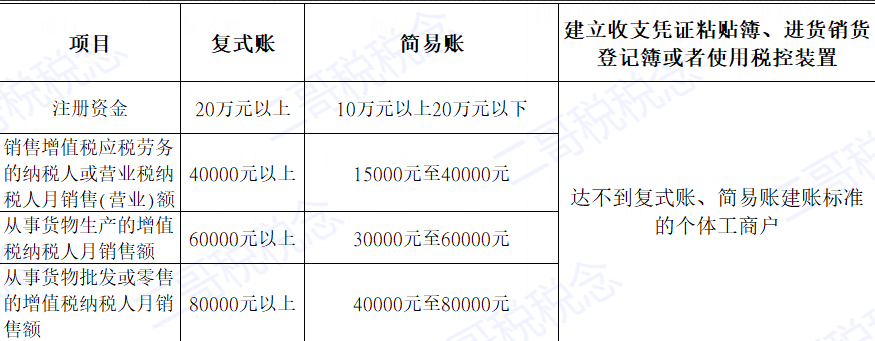

具体个体工商户建账管理暂行办法有相关要求,文件的文字很多,小编给大家整理了一下,就是下面这个标准。

达到建账标准的个体工商户,应当根据自身生产、经营情况和本办法规定的设置账簿条件,对照选择设置复式账或简易账,并报主管税务机关备案。账簿方式一经确定,在一个纳税年度内不得进行变更。

所以都是有标准的,你达到了就应该建复式账,简单的说就是要写分录,结账出报表。

那个体户复式账下到底如何写分录?如何出报表呢?

这个也是有专门的文件的,个体工商户会计制度[试行]财会字[1997]19号,具体大家仔细看这个文件就很清楚了。

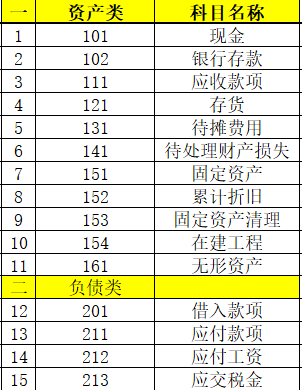

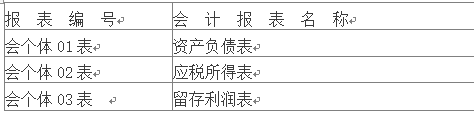

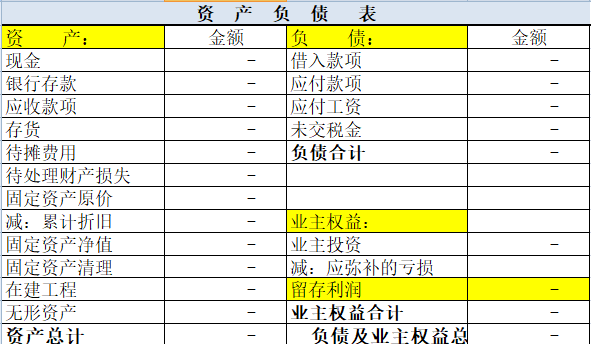

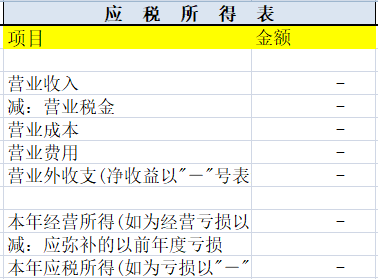

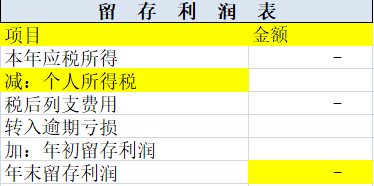

根据《个体工商户会计制度(试行)》(财会字〔1997〕19号)的规定,个体工商户共设有25个会计科目,三张会计报表(资产负债表、应税所得表和留存利润表)。

三张财务报表

说实话,个体户会计核算制度和企业会计准则相比简单的不是一丢丢啊,科目又少,报表又简单,如果大家要学习,其实并不难,只是个体户账务有其特殊的地方,特殊的科目。比如,业主投资、税后列支费用这些,我们需要重点关注一下。

我们还是具体以**公司经营部这个个体户来详细看看怎么做账吧。

**公司是一家个体户,小规模纳税人,2022年1季度发生业务。

1、小编作为业主,拿了1万块钱作为经营资金。

借:银行存款 10000

贷:业主投资 10000

业主投资,本科目核算业主投入生产经营的资金。业主投入供生产经营中使用的货币资金、实物、无形资产等,借记"现金"、"银行存款"、"存货"、"固定资产"、"无形资产"科目,贷记本科目。

2、买了一台电脑3000元,用于个体户办公使用。

借:固定资产 3000

贷:银行存款 3000

3、2022年1季度电脑折旧1个月(2月购买的),按5年折旧,预计残值0,单月折旧金额50。

借:营业费用 50

贷:累计折旧 50

营业费用本科目核算个体户在生产经营活动中发生的可以在税前列支的管理费用、销售费用、财务费用以及其他营业费用。从事商品流通业的个体户还应包括进货费用。

4、小编销售商品,取得收入10000,征收率1%,增值税100,款尚未收到。产品系采购的,采购成本6000。

借:应收款项 10100

贷:营业收入 10000

贷:应交税金 100

借:营业成本 6000

贷:应付款项 6000

5、小编雇佣的一个员工,1季度工资2000,代扣个税为0。

借:营业费用 2000

贷:银行存款 2000

6、季度申报增值税,销售收入不超过45万,免征。

借:应交税金 100

贷:营业外收支 100

好了,假设就是这些简单的业务,其实包括了收入、成本、费用都涉及了,其他的业务类似。

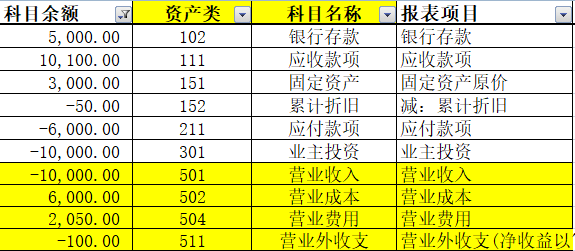

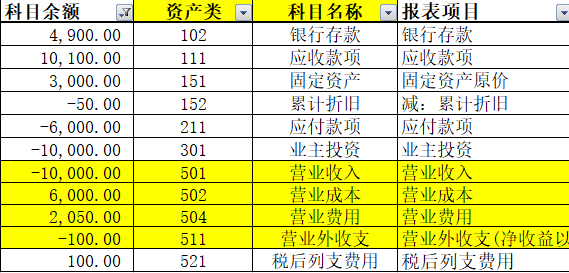

那么期末科目余额表情况就如下:

注:正数为借方余额,负数为贷方余额

最后,我们按照科目余额表编制财务报表。

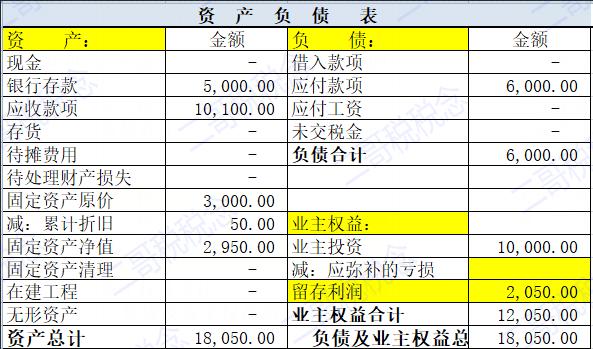

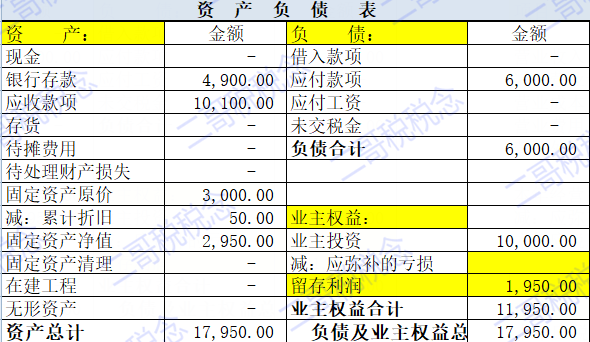

资产负债表:

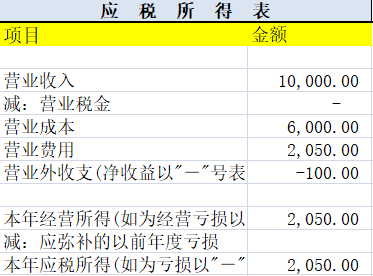

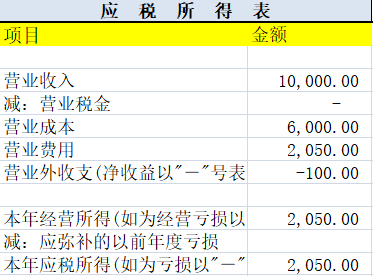

应税所得表

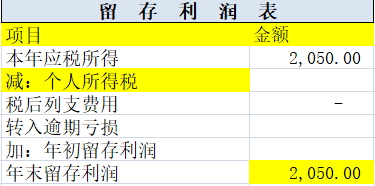

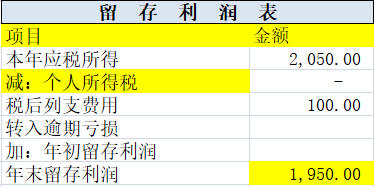

留存收益表

以上写分录到做报表,其实还没有体现个体户的特点,个体户从核算方法上看,个体工商户会计制度的特点就是明显体现了以税收为导向的理念。

也就是对于个体户发生的不能在税前列支的各项费用或虽然可以列支但超过了主管税务机关核定标准的部分,直接就单独核算,放在"税后列支费用"科目列支,而这个科目不会体现在应税所得表上。

简单的说就是相当于做账时候就考虑了纳税调整事项,直接把超标或者不能扣除的单独归集了,这样应税所得表算出来的经营所得实际就是本期的应税所得了。

然后我们把业主的个税算出来申报后,再填到留存收益表上。

比如,假设**公司1季度还发生了一笔罚款支出100,这笔支出是不得税前扣除的。

这个时候我们就不计入营业外收支,而是计入税后列支费用。

借:税后列支费用 100

贷:银行存款 100

那么我们再来看看科目余额表。

然后编制财务报表

应税所得表

留存收益表

大家可看到,税后列支费用不会计入应税所得表,也就是其直接在做账和做表时候就按照税法规定考虑了,然后单独列示在应税所得后了。

当然,我不知道日常工作中,有没有个体户按照这种方式做账(应该非常少,大部分还是按小企业准则那一套在做账吧)。

声明:此网站所刊载文章、图片等,属于相关权利人所有,若因客观原因存在使用不当的情况,敬请与我们联系及时依法删除或修改处理。

这里有更多的财税信息、更专业的政策解读、最激烈的热点碰撞,还有海量的免费课程体验,欢迎加入财税讨论群(微信号:linkedf-fans)