快跟小编一起来看看!

01

新电子税局新增申报项目!

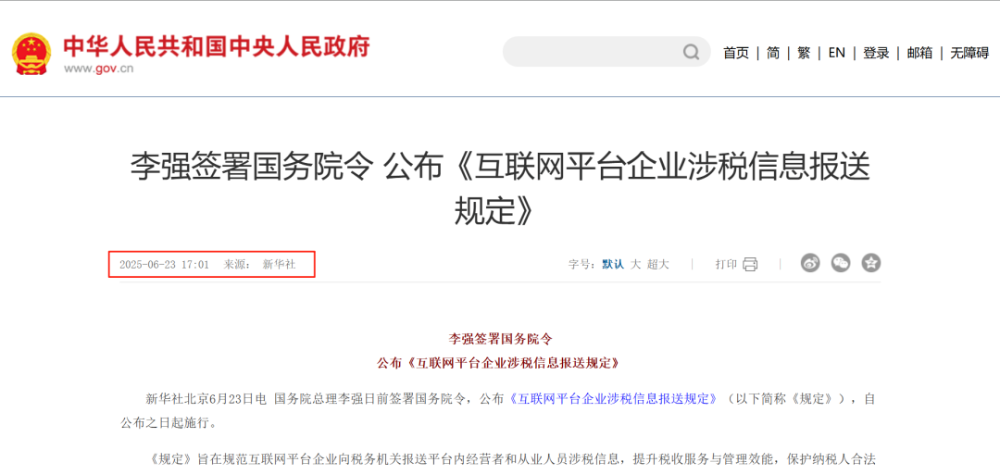

这些企业务必7月30日前报送!

具体内容如下:

1.报送主体:

所有有交易闭环的电商平台,如淘宝、京东、拼多多、抖音、快手、美团、小红书等,以及境外平台在境内的运营主体。

① 免予报送的情形:平台内从事配送、运输、家政等便民劳务活动,依法享受税收优惠或者不需要纳税的从业人员的收入信息,以及平台内经营者和从业人员在规定施行前的涉税信息,无需报送。

② 减轻报送负担的措施:扣缴申报、代办申报时已填报的涉税信息以及通过政府部门信息共享能获取的涉税信息,平台企业无需重复报送。税务机关应提供安全可靠的涉税信息报送渠道、便捷的接口服务和政策解读咨询等。

2.报送内容:

(1)基本信息:平台内经营者的营业执照/身份证复印件、签约合同、店铺信息、实际控制人身份信息、统一社会信用代码等。

(2)收入信息:按实际收款金额(GSV)计算的店铺销售收入,包括销售额、退款金额、交易数量;非货币收入(如虚拟礼物)按平台折算规则填报。

(3)特殊信息:直播人员关联关系表(如MCN机构与主播的隶属关系)、跨境交易明细。

3.报送频率:

每季度结束后次月提交,即4月、7月、10月、1月。2025年首次报送时间为10月,报送7-9月数据。

特别提醒:根据《国家税务总局关于互联网平台企业报送涉税信息有关事项的公告》

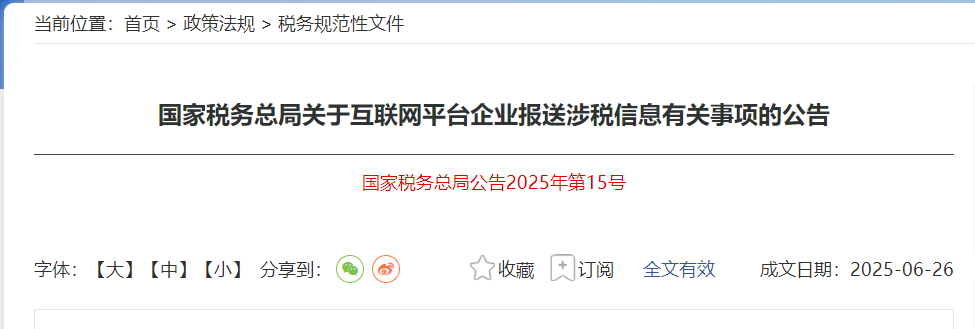

(1)平台基本信息报送

已经在《规定》施行前就从事互联网经营业务的平台企业,得在 2025 年 7 月 1 日至 30 日期间,向税务机关报送基本信息,像企业注册登记信息、平台运营模式、业务范围这些都得包含在内。

新设立的互联网平台企业,从开始从事互联网经 营业务那天起,30 天内要完成报送。要是基本信息有变动,得在变动后的 30 天内报送更新。

(2)平台内人员信息报送

2025 年 10 月 1 日至 31 日,互联网平台企业要首次报送平台内经营者和从业人员的身份信息、收入信息。

之后每个季度结束,次月都得按时报送相关信息。

4.税务预警机制:

采用“双比对”系统,即平台报送数据与商家税务申报数据进行比对,差异超过阈值将自动触发预警。预警可能触发的条件包括:一季度平台收入≥10万,却申报为0;年销售≥500万,却未升级一般纳税人;成本发票缺口>30%(申报100万,票只有70万)。

5.税务处罚:

未按期报送:处2万元-10万元罚款。

报送信息不实:处5万元-30万元罚款。

情节严重(如隐瞒收入数据):处10万元-50万元罚款+停业整顿。

02

税局开始出手了!

多家电商企业收到税局通知书了!

一、7月税局已经盯上0申报的电商企业了

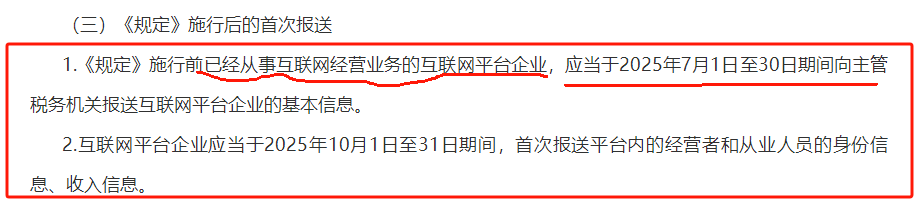

看到这个通知书时,顿时感觉到,胆子大的人真多,上亿的收入,愣是一毛钱税都不想出,全是0申报!

很多企业抱着侥幸心理,以为只要不做账、零申报,就不用交税了。殊不知,通常情况下,半年以上零申报就可列为长期零申报,而长期零申报属于异常申报,要列入重点监控对象。

关于2025年企业是否可以做零申报处理的判断标准!

税务局是这样规定的:

1.增值税零申报:小规模纳税人应税收入为0,一般纳税人当期无销项税额,且无进项税额。

2.企业所得税零申报:纳税人当期未经营,收入/成本基本为0。

3.其他税种零申报:计税依据为0时。

简单地说就是:在纳税申报所属期内,收入、成本和费用均为0,企业才能零申报。

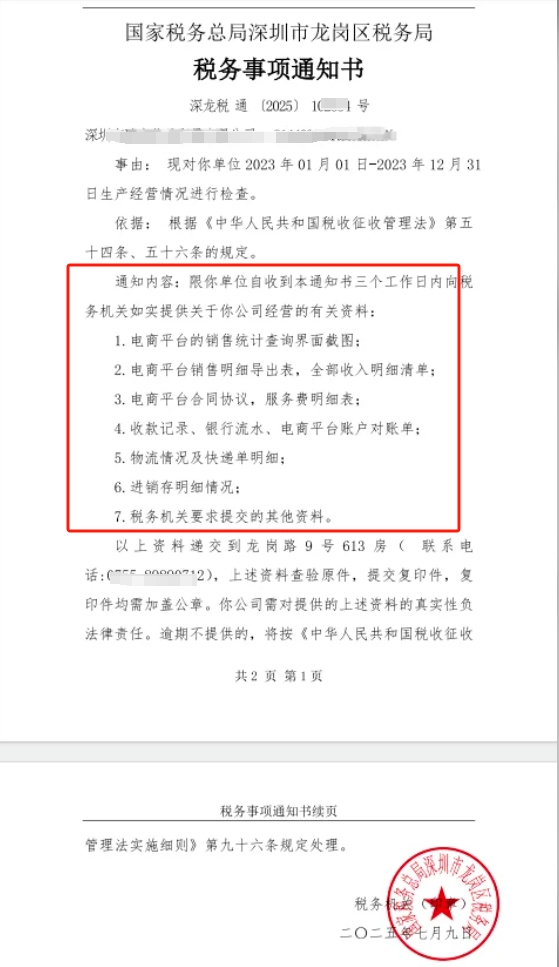

二、某电商企业收到税局通知要求提供以前年度经营的有关资料

03

电商企业应该如何缴税?

一、电商主体为个体工商户纳税

1、增值税:

季度销售额≤30万,小规模纳税人,免缴

年销售额≤500万,小规模纳税人,目前可以享受优惠减按1%计税

年销售额>500万,一般纳税人,按13%计税

2、个人所得税(经营所得,税率5%-35%)

另外,在2027年12月31日前,对个体工商户年应纳税所得额200万以下的部分,减半征收个人所得税。个体工商户在享受现行其他个人所得税优惠的基础上,可叠加享受。

二、电商主体为有限公司纳税

1、增值税(与个体户相同):

季度销售额≤30万,小规模纳税人,免缴

年销售额≤500万,小规模纳税人,目前可以享受优惠减按1%计税

年销售额>500万,一般纳税人,按13%计税

2、企业所得税:

小型微利企业年度应纳税所得额≤300 万元的部分,实际适用 5% 的税率;

年度应纳税所得额>300 万元的,不再享受小型微利企业税收优惠,需按 25% 的法定税率全额计算缴纳企业所得税。

三、核心差异

1、所得税类型:个体户缴经营所得(5%~35%),公司缴企业所得(5%~25%)

2、税负规划:根据营收规模选择主体,个体户适合小额经营,公司适合规模化发展。

04

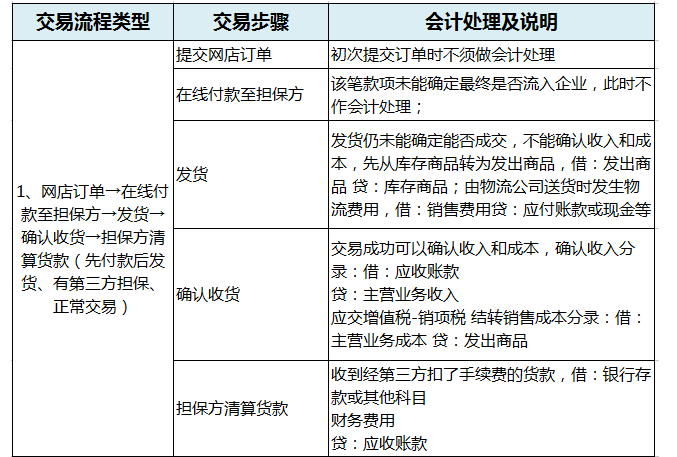

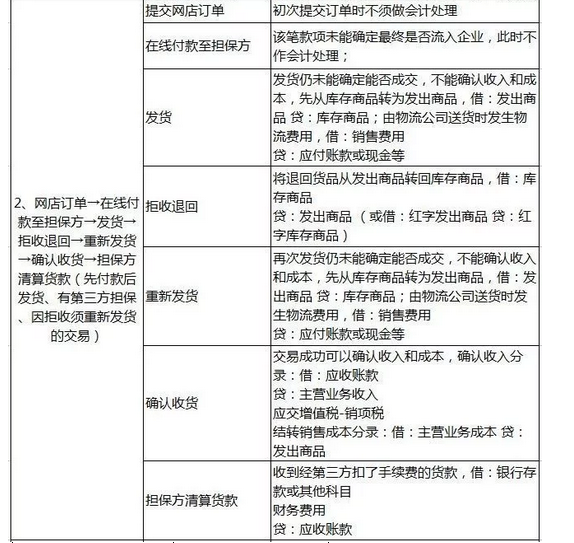

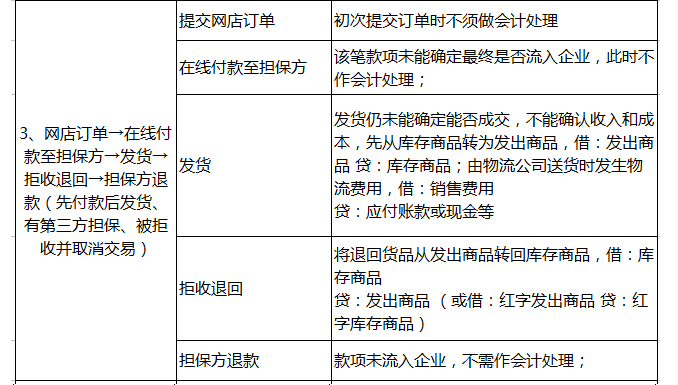

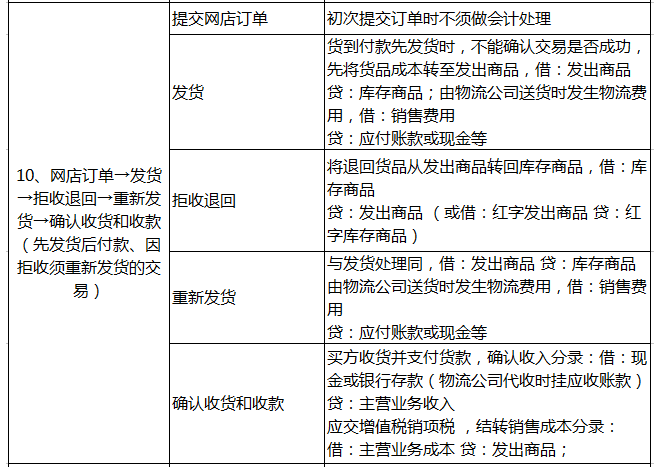

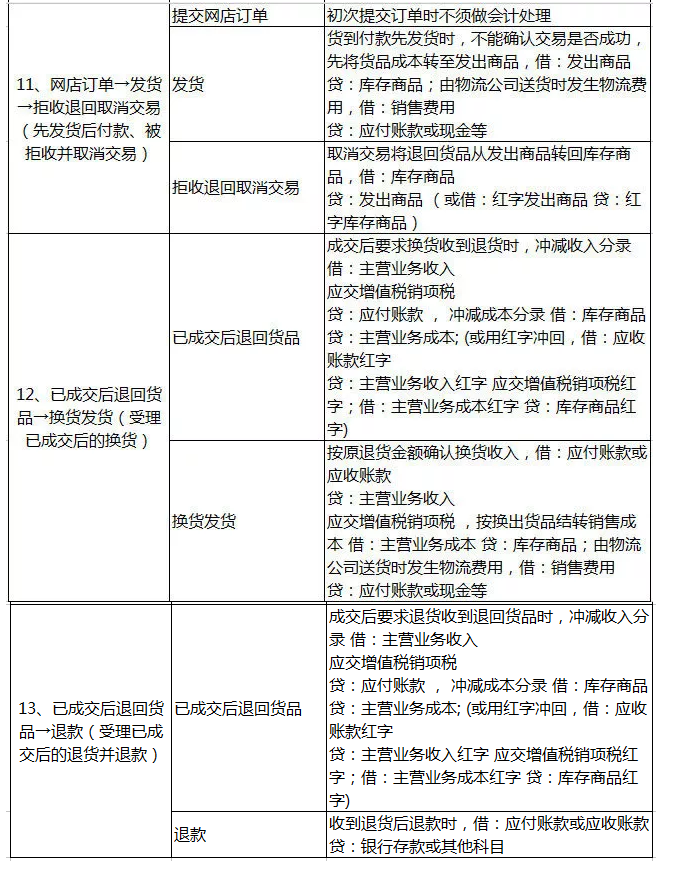

财会人必会的电商财税处理!

声明:此网站所刊载文章、图片等,属于相关权利人所有,若因客观原因存在使用不当的情况,敬请与我们联系及时依法删除或修改处理。

这里有更多的财税信息、更专业的政策解读、最激烈的热点碰撞,还有海量的免费课程体验,欢迎加入财税讨论群(微信号:linkedf-fans)