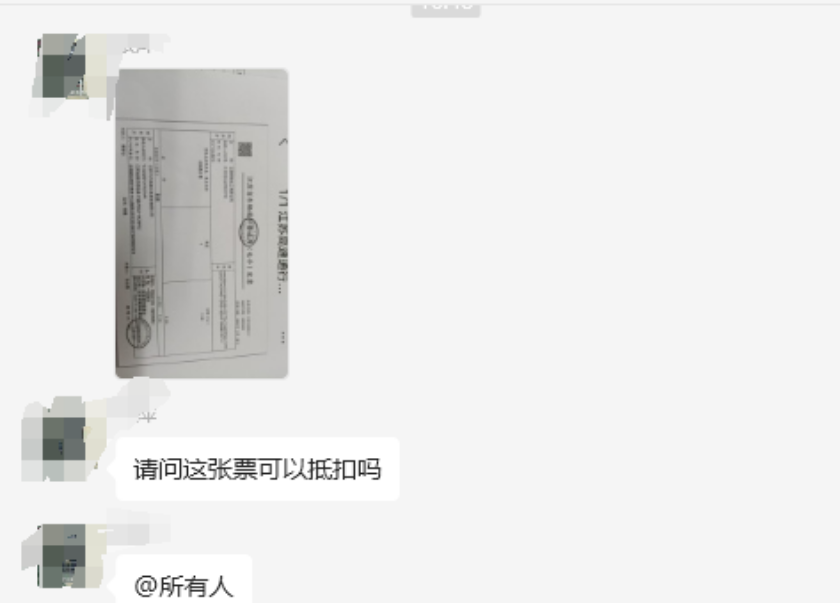

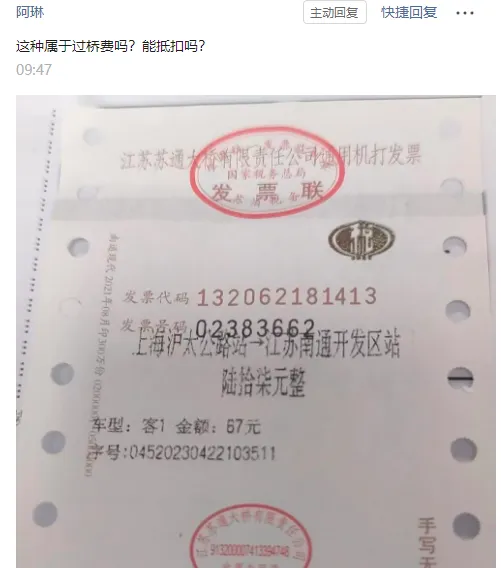

群友发了一张发票,问是否能抵扣?

说实话,这张发票小编之前都没见过,但是仔细一分析呢,其实也很好就分析出来了。

如上图,这张发票我们首先给它一个定性,它是一个什么样的票种。

经常看小编文章的都知道,目前发票种类我们根据开具渠道分为三种。

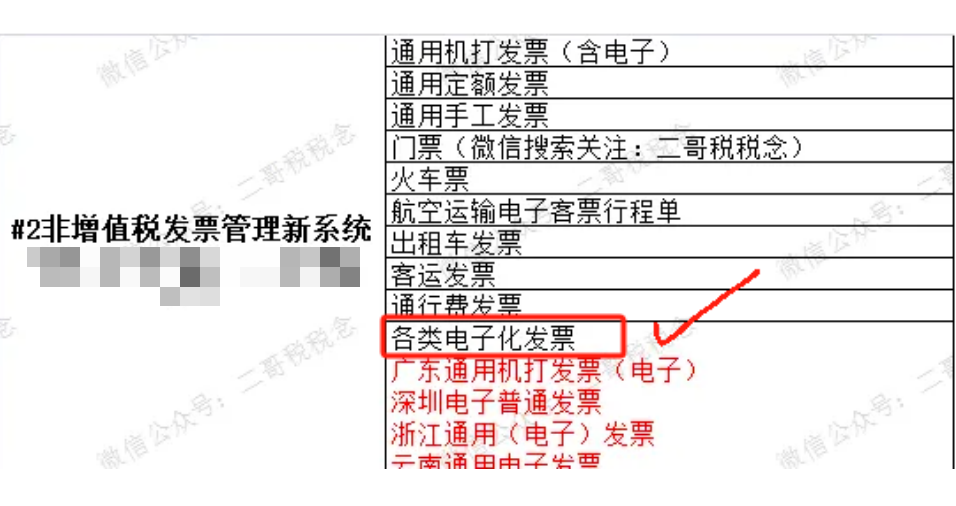

1、这张发票属于增值税发票管理新系统的发票么?

新系统的发票主要有下面几种,你对比每一种发票样式,很显然都不是。

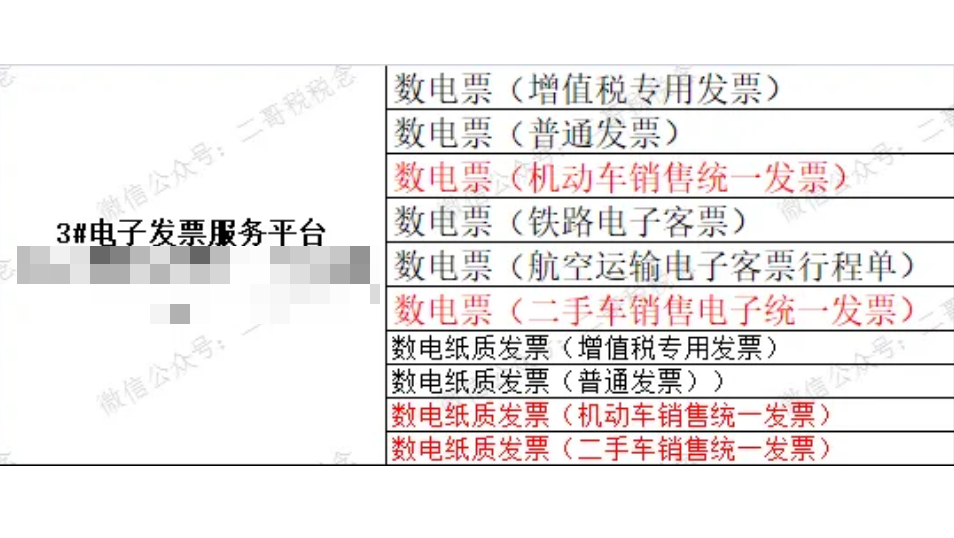

2、属于电子发票服务平台开具的发票吗?

很显然,更不是了。

3、那只有一种归属了,那就是非增值税新系统,非电子发票服务平台开具的发票。

这种发票基本都是各地税务局自己独立的平台开具的,也属于合法的发票,只能在各省自己的电子税务局查询真伪。

那么这张非增值税发票管理新系统,非电子发票服务系统开具的通行费电子发票能不能抵扣呢?

这里小编明确告诉大家,不能!

因为其并非目前我们规定的可以抵扣的通行费的合法抵扣凭证。

我们目前规定的通行费合法的抵扣凭证其实就两种。

1、收费公路通行费电子发票

2、过桥、过闸的发票

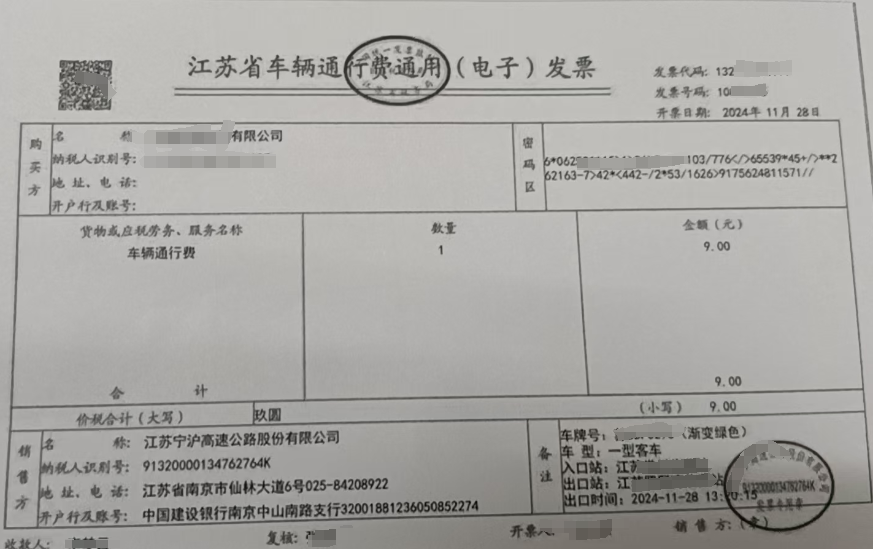

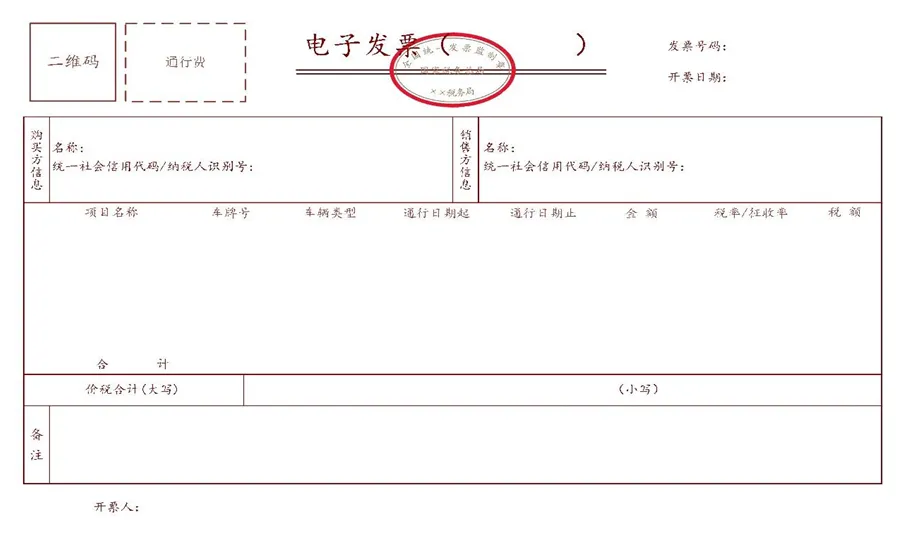

第一种,是有特定载体的,目前是通过增值税发票管理新系统开具的左上角标识“通行费”字样,且税率栏次显示适用税率或征收率的通行费电子发票(以下称征税发票),如下图:

当然,现在数电发票也发布了通行费发票,也是可以抵扣的,只是目前日常工作中还不常见。

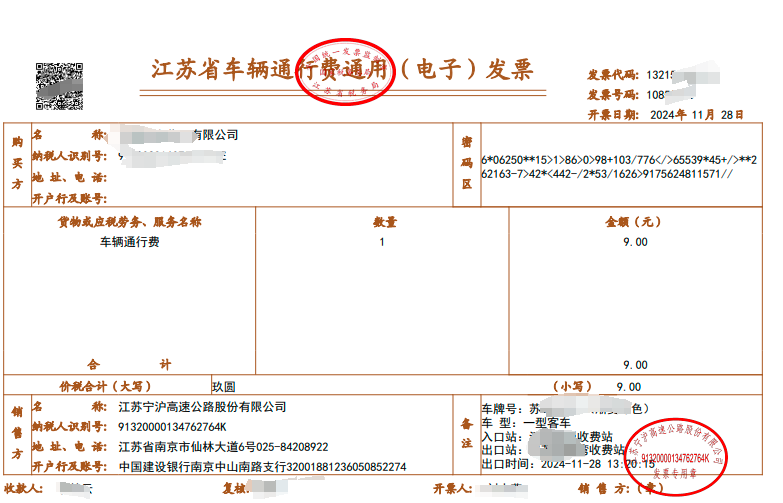

第二种就是过桥、过闸发票,这种发票就没规定具体载体了,可以是增值税管理新系统开具的,也可以是其他平台开具的,只要是过桥过闸都可以计算抵扣。

目前非常常见的还是非增值税管理新系统开具的纸质的发票。

那么文章开头这张发票很显然不是过桥费用,就是一般过路费,过路费没有取得合法抵扣凭证,自然也就不能抵扣。

可能你要问小编,为什么不能抵扣,都是通行费,那么小编只能告诉你,增值税就是这样,凭票抵扣,如果按规定它没纳入抵扣凭证范围,就算它是你企业支出的合理的费用,也不能抵扣,就像你取得大部分普通发票不能抵扣是一个道理,就是规定它不属于抵扣凭证而已。

今天这张发票我们也只能通过江苏省的电子税务局可以查询到其真伪,无法在全国增值税发票查验平台查询,因为它是非增值税管理新系统,非电子发票服务平台开具的发票。

声明:此网站所刊载文章、图片等,属于相关权利人所有,若因客观原因存在使用不当的情况,敬请与我们联系及时依法删除或修改处理。

这里有更多的财税信息、更专业的政策解读、最激烈的热点碰撞,还有海量的免费课程体验,欢迎加入财税讨论群(微信号:linkedf-fans)