虽然小规模目前是减按1%征税,但是如果你从小规模纳税人手里购买农产品,建议你向其索取3%的专用发票。

为什么呢?

因为如果是同样价格,1%和3%你的成本是差接近8个点的。

比如采购价都是101,实际上你取得3%的专票比你取得1%的专票节约接近8个点。

就算你让小规模开3%专票,对方让你补两个点的税款,算下来你一样是节约。

为什么有这样的效果呢?

这个源于3%专票一个特殊的抵扣政策。

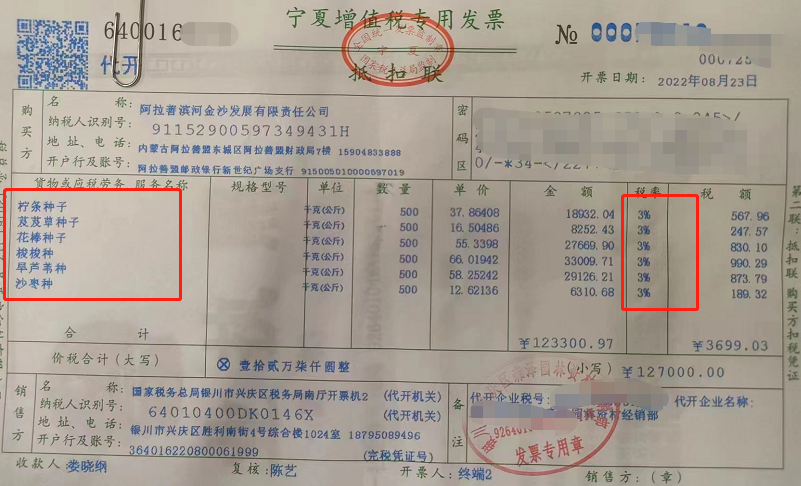

我们从小规模手中购进农产品,取得这张3%专票可以计算抵扣,而不是勾选抵扣。

财税〔2017〕37号文规定,一般纳税人从按照简易计税方法依照3%征收率计算缴纳增值税的小规模纳税人取得增值税专用发票的,以增值税专用发票上注明的金额和11%的扣除率计算进项税额。

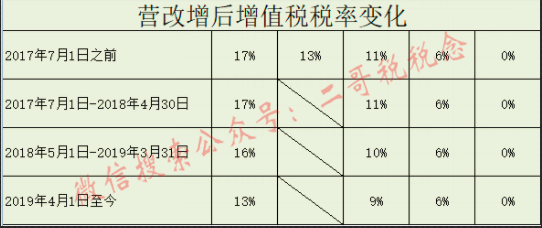

随着扣除率的变化调整。

按财政部 税务总局 海关总署公告2019年第39号规定,从2019年4月1日起纳税人购进农产品,原适用10%扣除率的,扣除率调整为9%。纳税人购进用于生产或者委托加工13%税率货物的农产品,按照10%的扣除率计算进项税额。

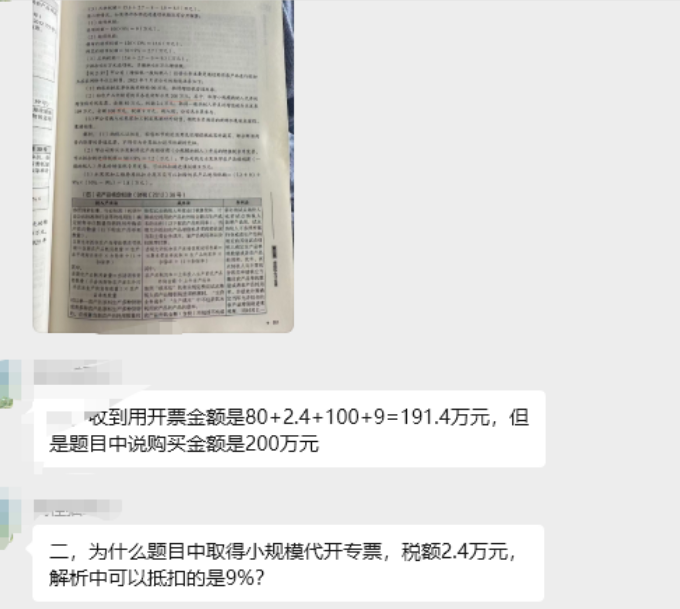

所以,目前从小规模纳税人手里购买农产品,取得其开的3%的专用发票,以增值税专用发票上注明的金额和9%的扣除率计算进项税额。如果用于生产或者委托加工13%税率货物的农产品,按照10%的扣除率计算进项税额。

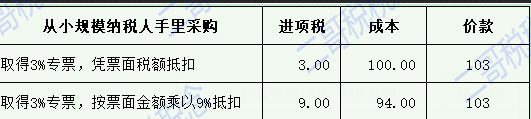

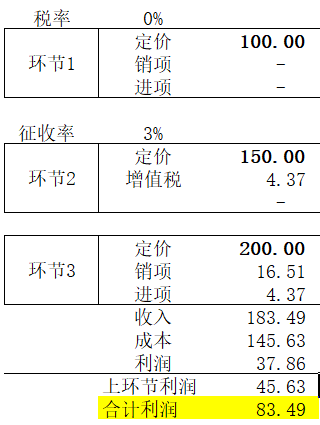

如果是从小规模纳税人购买,它销售农产品给开了征收率为3%的专票含税价103块,即,金额为103÷(1+3%)=100元,税额为100×3%=3元。

您取得这张专票以后,不是按照票面注明的税额3元抵扣,而是按照票面金额100元乘以9%计算抵扣,即税额为9元。

如果你按照3元抵扣,同样支付103,你的成本就增加了,就吃亏了。

计算出税额后,我直接把税额9填入《增值税纳税申报表附列资料(二)》(本期进项税额明细)第6栏“农产品收购发票或者销售发票”栏。

借:成本 94

借:应交税费-应交增值税(进项税额) 9

贷:银行存款 103

为什么从小规模取得3%专票可以按9%计算抵扣?原理是什么?

增值税采取“环环征收、道道抵扣”的链条机制,上环节征多少税,下环节就扣多少税,征扣税保持一致。这种链条征扣税机制,在解决重复征税问题的同时,最大限度保持了增值税中性作用的发挥。

所以,正常情况下,上游免税,下游自然就不能抵扣。增值税有规定,农业生产者自产农产品免征增值税。

那么对于购进农产品的下游来说,从农业生产者手中购买和非农业生产者手中购买就有不一样的效果。

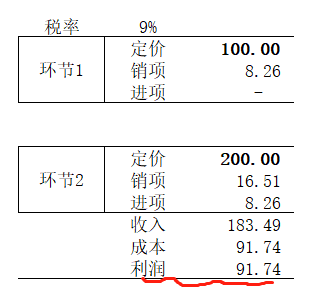

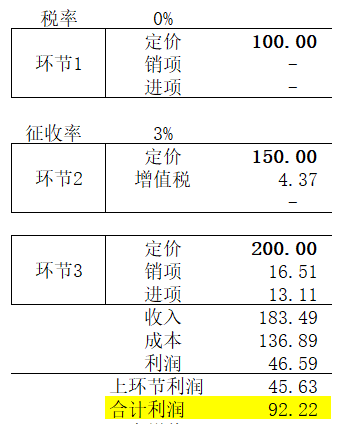

同样的购进定价100(含税),销售定价200(含税)。

从非农业生产者手中购买,可以抵扣9%进项税,成本降低,利润增加。

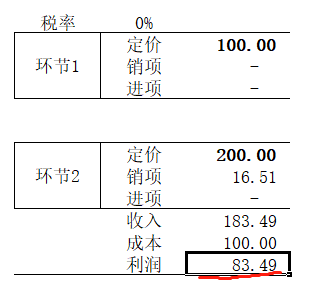

而从农业生产者手中购买

由于国家给农业生产者免税,购买方无法取得进项抵扣凭证,没法抵扣进项税,那么成本增加,利润会减少。

利润会通过价格机制传递的,那么这种差异会导致一个什么后果呢?

会导致下游采购者压低采购价格来转移利润的损失,而这本来国家是通过免税来支持农业的政策最终就会通过价格的传递让农业生产者无法真正享受到实惠,最终农业生产者只有通过降价来获得订单,享受的优惠也因为价格降低而消耗了。

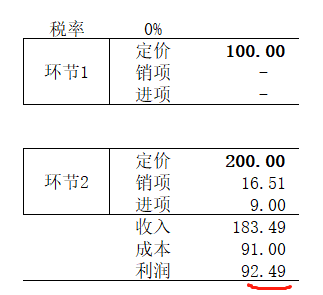

所以国家就允许取农业生产者购进的免税农产品,允许按购买价格的9%抵扣进项税。

这样,农业生产者也受益了,下游采购者也没因此受到影响,是国家让出了进项税。

那么回过头来,我们再增加一个环节。

前面我们只看了两个环节,农业生产者把农产品销售给下游流通环节的一般纳税人。

我们增加一个环节,农业生产者先把农产品销售给流通环节的小规模纳税人,小规模纳税人再把农产品销售给下游流通环节的一般纳税人。

你可以看到,增加这个环节,由于小规模纳税人的特殊性,适用简易计税,不能抵扣进项税,增加这个环节因为特殊的计税方式(简易计税)导致增值税链接断裂,本来9%的增值税抵扣传递不走了,进项税又沉淀下来了。

环节3的一般纳税人如果只能按小规模纳税人专票注明的税额抵扣进项税,那么其实这个事情又回到之前的一个情况了,一般纳税人由于成本增加,也会通过议价向上游传递这种影响,最终又会影响到农业生产者的价格。

所以为了消除这种影响,国家又规定,从小规模纳税人手中取得3%专票,也可以按票面金额的9%抵扣。

所以,你看,这都是为了支持农业生产者,保证农业生产者这个前端环节真正享受到免税的优惠,而不会因为市场的议价问题削弱优惠的力度。

弄清楚了目的,实际上你就发现,小规模开3%专票购买方按9%抵扣和自产不自产根本没啥关系,反而更多的其本身就是解决流通环节,解决小规模因简易计税导致前段自产农产品可抵扣进项税再次被滞留在小规模这个环节的问题。

那么小规模能放弃1%开3%专票吗?

这个是可以的。

声明:此网站所刊载文章、图片等,属于相关权利人所有,若因客观原因存在使用不当的情况,敬请与我们联系及时依法删除或修改处理。

这里有更多的财税信息、更专业的政策解读、最激烈的热点碰撞,还有海量的免费课程体验,欢迎加入财税讨论群(微信号:linkedf-fans)