01

个人提现新政来了

10月1日起执行!

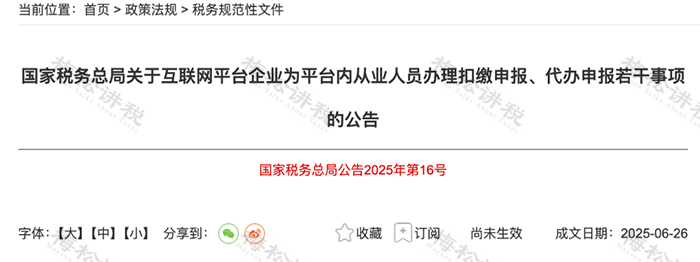

近日,抖音平台发布了一则重磅通知:自2025年10月1日起,所有个人主播的直播收入、视频收入,将按照“劳务报酬”项目进行累计预扣个税,适用3%–45%的超额累进税率。

其实,这一变化并非抖音自主决定,而是响应国家税务总局在2025年6月发布的《关于互联网平台企业为平台内从业人员办理扣缴申报、代办申报若干事项的公告》。

该新政策不仅影响抖音平台,所有互联网平台的内容创作者、自由职业者和服务提供者都会受影响。

公告中明确:

1、政策适用

从业人员自互联网平台企业取得劳务报酬所得,互联网平台企业按照《国家税务总局关于发布〈个人所得税扣缴申报管理办法(试行)〉的公告》(2018年第61号)规定的累计预扣法计算并预扣预缴税款。

具体计算公式如下:

本期应预扣预缴税额=(累计收入-累计费用-累计免税收入-累计减除费用-累计依法确定的其他扣除)×预扣率-速算扣除数-累计减免税额-累计已预扣预缴税额

其中:累计费用,按累计收入乘以20%计算;累计减除费用,按照5000元/月乘以纳税人当年截至本月在本互联网平台企业连续取得劳务报酬的月份数计算。

2、扣缴申报的办理流程

互联网平台企业按照本公告规定为从业人员办理个人所得税扣缴申报的,办理流程按照现行有关规定执行

……

3、施行时间

本公告自2025年10月1日起施行。

本次公告特别指出:为有效降低平台从业人员在预扣预缴个人所得税环节的经济负担,决定对个税预扣预缴的具体计算方法作出调整。

02

本次调整节省了多少钱

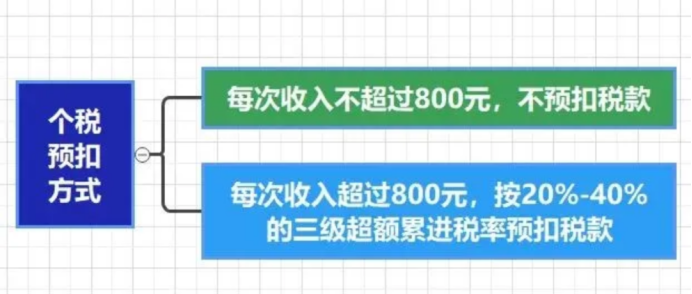

1、旧政策:个税按次预扣

在2025年10月1日前,个人从平台获得的收入按照“按次计征”的方式预扣个税:

没有考虑纳税人全年的实际收入水平,也没有基本减除费用,导致预扣税款往往高于实际应缴税款,到年度汇算时才能申请退税。

2、新政策:累计预扣

2025年10月1日起实施的新规则采用“累计预扣法”:

举个例子:

小张是一名兼职主播,2025年10月-12月收入情况如下:

10月:收入8000元

11月:收入12000元

12月:收入15000元

(1)按旧政策预扣税款:

10月:8000×(1-20%)×20% = 1280元

11月:12000×(1-20%)×20% = 1920元

12月:15000×(1-20%)×20% = 2400元

合计预扣税款:5600元

(2)按新政策预扣税款:

10月:

[8000×(1-20%)-5000]×3%=42元

11月:

[(8000+12000)×(1-20%)-5000×2]×3%-42=138元

12月:

[(8000+12000+15000)×(1-20%)-5000×3]×3%-180=210元

合计预扣税款:390元

小张在新政策下节省了5210元预扣税款。

03

官方明确!

年收入10万以下基本不交个税

财政部副部长王东伟在近期召开的国务院政策例行吹风会上表示,目前年收入10万元以下的个人基本不缴纳或者仅缴纳少量的个人所得税。

三项专项附加扣除标准提高以后,纳税人税收负担将进一步降低,尤其是中等收入群体减税幅度更大。

如何做到“年收入10万以下个人基本不缴纳个税”?

关于这个问题,财政部副部长王东伟表示:

自2024年8月31日,国务院宣布将赡养老人、3岁以下婴幼儿照护和子女继续教育三项专项附加扣除标准提高以后,纳税人税收负担将进一步降低,尤其是中等收入群体减税幅度更大,我们国家有四亿多中等收入群体,这个群体受益最大。比如,纳税人有两个小孩,他的父亲或母亲年满60岁,按照新的扣除标准测算,这个纳税人每个月都可以多扣除3000元,一年就能多扣36000元。如果这个纳税人的年收入是20万元,那他的减税幅度就达到54%;如果这个纳税人的年收入是50万元,那他的减税幅度就达到14%。

举例说明:

居民个人小松,税前年收入10万元,全年个人承担的三险一金为1万元,有两个上小学的孩子,父母均已年满60周岁。

假设小松全年无其他收入,按公式计算的个税的应纳税所得额=

100000-60000-10000-2000×2×12-3000×12=-54000元(即为0元),根本无需缴纳个人所得税。

如果小松还有住房贷款的利息支出等其他附加扣除,应纳税所得额只会更低。

上述案例列举的是大部分家庭的个税情况,但如果纳税人本身未结婚,也未生育子女,父母也未年满60周岁的话,情况可能稍微不太一样。

居民个人小松,税前年收入10万元,全年个人承担的三险一金为1万元,未结婚,无子女,父母也未年满60周岁,仅有住房租金支出。在小松全年无其他收入的情况下:

个税的应纳税所得额=100000-60000-10000-1500×12=12000元;

应纳税额=12000×3%=360元。

04

最全个税税率表

需要缴纳个人所得税的9类所得:

✦综合所得:工资、薪金所得;劳务报酬所得;稿酬所得;特许权使用费所得。

✦分项所得:经营所得;利息、股息、红利所得;财产租赁所得;财产转让所得;偶然所得。

1.居民个人工资、薪金所得预扣率表

注:按月申报纳税。

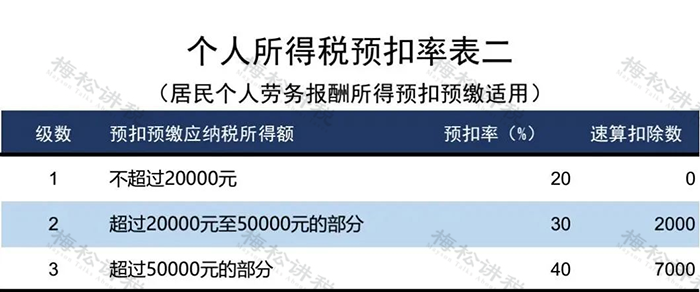

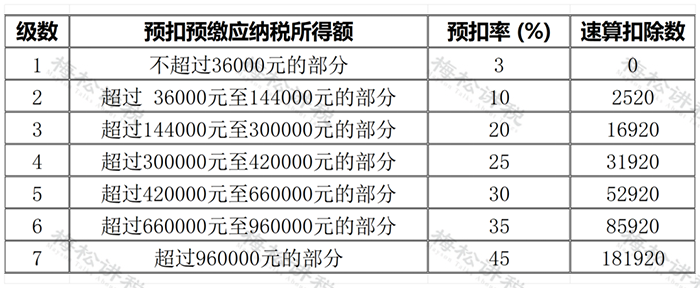

2.居民个人劳务报酬所得,稿酬所得,特许权使用费所得

劳务报酬所得、稿酬所得、特许权使用费所得,以每次收入额为预扣预缴应纳税所得额,计算应预扣预缴税额。

收入额:劳务报酬所得、稿酬所得、特许权使用费所得以收入减除费用后的余额为收入额;其中,稿酬所得的收入额减按百分之七十计算。

减除费用:预扣预缴税款时,劳务报酬所得、稿酬所得、特许权使用费所得每次收入不超过四千元的,减除费用按八百元计算;每次收入四千元以上的,减除费用按收入的百分之二十计算。

注:按月或按次申报纳税稿酬所得、特许权使用费所得预扣率:适用20%的比例。(按月或按次申报纳税)

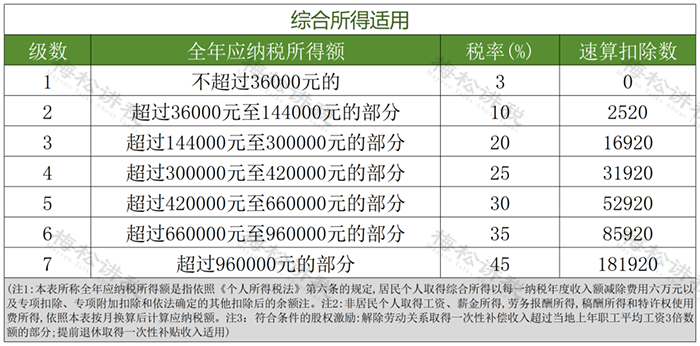

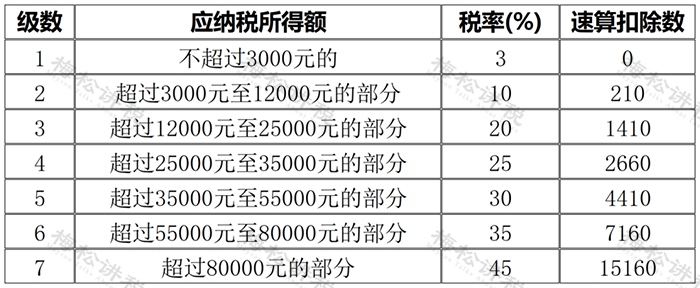

3.综合所得税率表(个税汇算清缴时适用)

综合所得是指居民个人取得的工资、薪金所得;劳务报酬所得;稿酬所得和特许权使用费所得,适用百分之三至百分之四十五的超额累进税率(预扣率表见前述一、二)

4、经营所得税率表

5、利息、股息、红利所得;财产租赁所得;财产转让所得和偶然所得

利息、股息、红利所得;财产租赁所得;财产转让所得和偶然所得,适用比例税率,税率为20%。(该税率适用于居民个人与非居民个人)

6、全年一次性奖金

单独申报:应纳税额=全年一次性奖金收入×适用税率-速算扣除数

(注:适用税率,以全年一次性奖金收入除以12个月得到的数额对照月度税率表确定)

并入综合所得:应纳税额=(年收入-减除费用-附加扣除-专项附加扣除-其他扣除)×税率-速算扣除数

单独申报适用税率表

综合申报适用税率表

声明:此网站所刊载文章、图片等,属于相关权利人所有,若因客观原因存在使用不当的情况,敬请与我们联系及时依法删除或修改处理。

这里有更多的财税信息、更专业的政策解读、最激烈的热点碰撞,还有海量的免费课程体验,欢迎加入财税讨论群(微信号:linkedf-fans)