1、报酬个税问题

《国家税务总局关于个人兼职和退休人员再任职取得收入如何计算征收个人所得税问题的批复》(国税函[2005]382号)所称的“退休人员再任职”,应同时符合下列条件:

一、受雇人员与用人单位签订一年以上(含一年)劳动合同(协议),存在长期或连续的雇用与被雇用关系;

二、受雇人员因事假、病假、休假等原因不能正常出勤时,仍享受固定或基本工资收入;

三、受雇人员与单位其他正式职工享受同等福利、社保、培训及其他待遇;

四、受雇人员的职务晋升、职称评定等工作由用人单位负责组织。

其中第三条依据国家税务总局公告2011年第27号 国家税务总局关于个人所得税有关问题的公告,自2011年5月1日起本法规第三条中单位是否为离退休人员缴纳社会保险费,不再作为离退休人员再任职的界定条件。

所以你雇佣的退休人员,要按工资薪金计税就要符合上面的条件,你如果雇佣的人员和你正常上班的职工管理方式都一样,那八九不离十都可以按工资薪金计税,这里要注意的是签订劳动合同。

这个税务局非常容易纠结这个形式,之前也有类似案例,和退休人员签订的是劳务合同按工资薪金计税被否定的。

不过这个目前有了新的解释!最高法发布的《最高人民法院关于审理劳动争议案件适用法律问题的解释(二)》,其中关于退休返聘人员的争议也迎来了重大变化。从最高院的角度来看,2020年发布了《最高人民法院关于审理劳动争议案件适用法律问题的解释(一),其中第三十二条第一款是这样规定的:第三十二条 用人单位与其招用的已经依法享受养老保险待遇或者领取退休金的人员发生用工争议而提起诉讼的,人民法院应当按劳务关系处理。

也就是说,在以前最高法认为用人单位和已经依法享受养老保险待遇或领取退休金的人员,发生用工争议时提起诉讼的,人民法院按劳务关系处理。

劳务关系不是劳动用工关系,也就是说不管你签的什么合同,反正就认定是劳务,所有的后续处理都按劳务关系,而不是劳动用工关系,这里面有重大的差异。

而《解释(二)》废止了上述条款,提出:第二十一条 本解释自2025年9月1日起施行。《最高人民法院关于审理劳动争议案件适用法律问题的解释(一)》(法释〔2020〕26号)第三十二条第一款同时废止。最高人民法院此前发布的司法解释与本解释不一致的,以本解释为准。

也就是说,未来如果企业如果与离退休返聘人员签订的是劳动合同,再发生诉讼时就认劳动合同;如果签订的是劳务合同,就认劳务合同,不再是简单一刀切的粗暴处理。

这里为企业和退休人员签订什么合同扫清了障碍,结合税收规定,企业如果要按工资薪金申报,建议签订劳动合同或者协议!

2、社保

按规定,即便退休人员构成劳动关系,养老医疗也不需要购买,按目前社保征管,你根本也买不进去。

但是单独购买工伤保险,但是就是目前而言大多数地方是不让单独上工伤险的,部分省市允许单独购买工伤了,比如四川、广东、浙江等。

但是既然是雇佣人员工作,这个企业为了规避用工风险,就算买不了工伤,也应该辅助一些商业意外险,来控制风险。

3、残保金

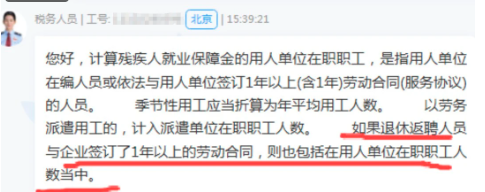

残保金的口径是用人单位在职职工人数是指用人单位在编人员或依法与用人单位签订1年以上(含1年)劳动合同(服务协议)的人员。

之前口径一致返聘人员不是劳动关系,一票否决计入残保金人数,哪怕是你按工资薪金申报,那么出现个税、企税金额和残保金的差异,写说明即可。

那么现在各地口径根据新的规定也有所变化了。

如果是劳动关系,那就应该计入。

当然这个也给企业提供了筹划空间,如果你企业人数刚好卡在30人临界点,如果你刚好有退休返聘人员,那么是否可以改变形式,签订劳务合同规避残保金,这是有空间的。

4、工会经费

工会经费目前也还是口径问题,很多地方没有成立工会都不用申报工会经费了,但是有些地方也需要申报,需要申报的地方是否需包括退休返聘人员?

虽然目前国家层面没有统一明确规定退休返聘人员工资是否计入工会经费计提基数,但部分地区根据实际情况制定了相关政策。一些地方规定,对于返聘人员,如果单位与其签订了相关协议,且返聘人员在单位实际工作,其工资报酬应计入工会经费的计提基数。

而且现在系统直接比对个税工资和企业所得税工资来判断,甚至直接从个税申报系统取数要求申报,那么这块大概率也是规避不了的。

除非和残保金一样,你不按工资薪金这条路走。

声明:此网站所刊载文章、图片等,属于相关权利人所有,若因客观原因存在使用不当的情况,敬请与我们联系及时依法删除或修改处理。

这里有更多的财税信息、更专业的政策解读、最激烈的热点碰撞,还有海量的免费课程体验,欢迎加入财税讨论群(微信号:linkedf-fans)