01

最高法:公户私户频繁交易

构成财产混同!

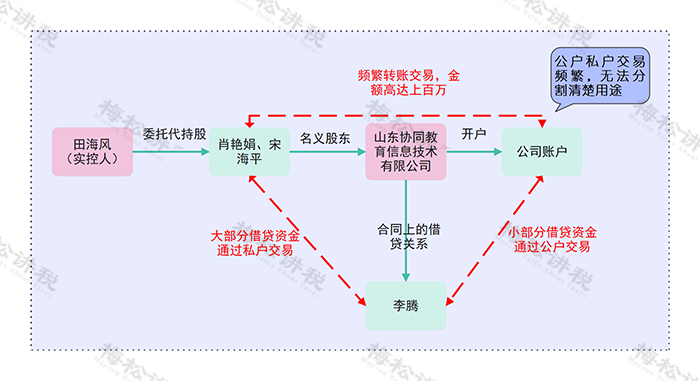

一、案件经过:

二、最终判决

1、根据《会计法》、《税收征收管理法》、《企业会计基本准则》等相关规定,公司应当使用单位账户对外开展经营行为,公司账户与管理人员、股东账户之间不得进行非法的资金往来,以保证公司财产的独立性和正常的经济秩序。

2、协同教育公司的账户与肖艳娟、宋海平等股东的账户之间存在大量、频繁的资金往来,且资金用途复杂,导致公司财产与股东财产无法进行区分。判决田海风、肖艳娟、宋海平对涉案借款承担连带清偿责任。

02

公转私到底怎么才能安全?

很多老板们纷纷抱怨:“公司是自己开的,公司的钱不就是我的钱吗?为什么从公司转钱给我还要被查?”

咋一听,合情合理,但是不合法。根据税法规定,老板从公司拿钱一般按分红处理,也就是说交完企业所得税后,还需要按20%缴纳个人所得税,相当于公司赚的钱,一半都用去交税了。

举个例子:

老板想要从公户转100万到个人账户,你知道怎样才是合理合法的吗?

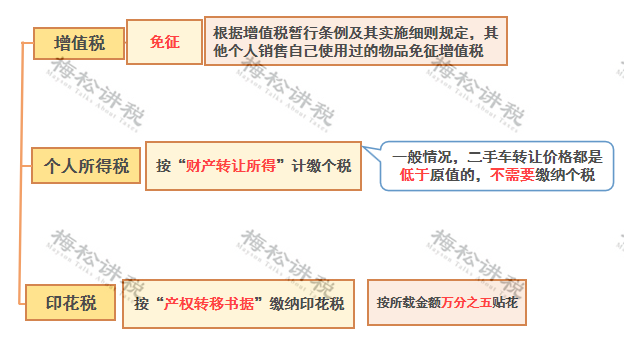

方法一:老板把车卖给公司

(1)老板卖车涉税分析

(2)公司涉税分析

也就是说,老板把车卖给公司,双方只需缴纳万分之五的印花税,且公司转钱给老板不需要缴纳个税。

例:

公司转100万给老板个人,需要按分红缴纳个税=100*20%=20万元;

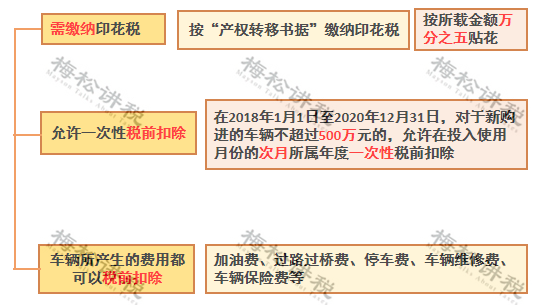

如果公司老板把一辆价值120万的车,100万卖给公司,公司给老板转款100万,需要缴纳印花税=100*0.5‰*2=1000元;

通过此方法可以节税=200000-1000=19.9万元,且公司购入的车辆,计入固定资产,不仅每月计提的折旧可以抵税,车辆产生的加油费、过路费等也可以税前扣除。

风险提示:用此方法避税,公司购入的车辆一定要用于公司生产经营所需,用于老板个人消费使用的不允许税前扣除。

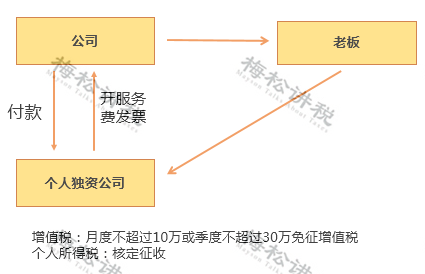

方法二:成立个人独资公司

利用税收洼地成立个人独资企业,有些地区个人独资企业核定征收率低至1.5%。

例:

公司转100万给老板个人,需要按分红缴纳个税=100*20%=20万元;

成立个人独资企业,公司给个人独资企业转款100万元,个人独资企业开具相应的发票。需要缴纳个税=100*1.5%=1.5万元;

则,通过此种方法可以节税=20-1.5=18.5万元。

风险提示:个人独资企业需向公司提供相应的服务且合理,才能开具发票,不能为了一味的追求避税,而忽视了税务风险。

03

公户转个人户

9种情形是合法的,财务放心大胆转

除了上述两种方法外,以下9种情形公户转私户也是允许的。

1、发工资

公司将每月的工资通过公户发到每个员工的个人卡上,且公司已经依法履行了代扣个税的义务。

2、员工差旅费报销

公司将对公账户上钱打给销售人员用于出差的备用金,出差回来后实报实销、多退少补。

注意:留存证明差旅费真实性的相关证明材料(包括出差人员姓名、时间、地点、出差目的、支付凭证等)

3、税后分红打给股东

公司将对公账户上税后利润以分红的形式打给股东个人,且已代扣代缴了20%的个税。

4、个人独资企业的利润分配

个人独资企业将缴完经营所得个税后的利润通过对公账户打给个人独资企业的负责人。

5、支付个人劳务报酬

公司通过对公账户支付给个人劳务报酬,且已经代扣代缴了个税

6、归还个人借款

公司通过对公账户转入股东个人卡中,用以偿还之前公司向个人的借款。

风险提示:公司长期借股东钱未还,有账外资金回流的嫌疑,一旦被稽查,税局就会怀疑是否存在无票收入等违法行为,风险巨大。

7、向个人采购

公司向个人采购物资,且取得了税务局代开的发票,这种情况下,公司把钱转给采购的个人是合法的。

注意:要索要发票、留存合同协议等相关证明。

8、向个人支付赔偿金

通过公司向个人支付违约金、赔偿金, 这种情况下,公司把钱转给个人是允许的。

注意:要留存好相关的证明材料。

9、公司向个人房东转房租款

公司租个人房屋用于办公,每月向个人房东支付房租款,这种情况是允许的。

注意:如果租赁合同约定水电费由公司承担。实务中,水电费税前扣除需要取得对方发票复印件及分割单、收据,以及本公司付款有关证明

04

注意了!公户转个人户9种情况,

容易被盯上

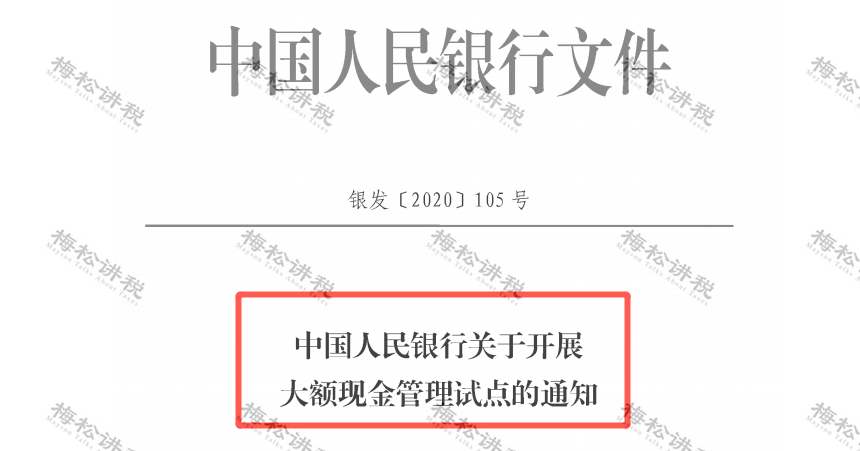

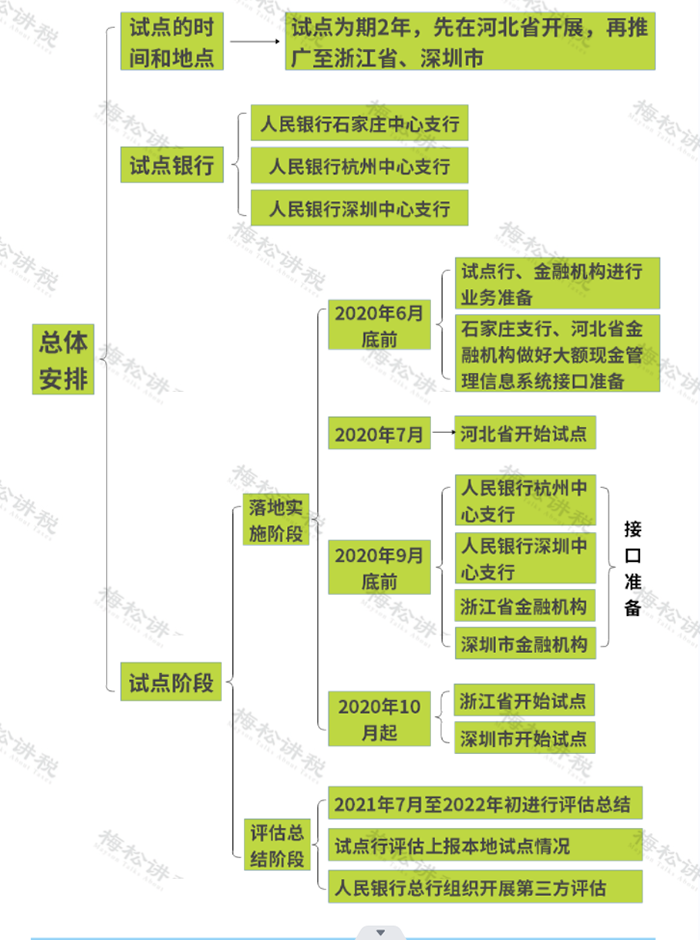

此前,中国人民银行发布《关于开展大额现金管理试点的通知》(银发【2020】105号),试点为期2年,先在河北省开展,再推广至浙江省、深圳市。2020年7月起,河北省开展试点。

此文件发出,透露了4大重要信号:

1、银行负责反偷逃税款监控

电子支付已经是主流,但是为什么仍旧有大量的现金用途需求?

很多被腐败、偷逃税、洗钱等违法活动,钻了监管薄弱的空子。“私户避税”、“现金发工资避个税”,更是屡见不鲜。

如今,有了银行的强势加入,可以说补齐了反偷逃税的最后一块拼图。

2、银税互动,信息共享

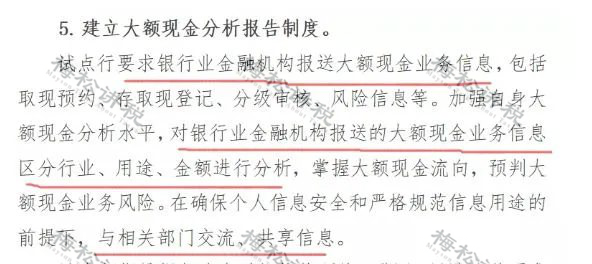

要求银行报送大额现金业务信息,推送至相关部门共享。对大额现金业务信息分行业、用途、金额进行分析。

当前,四部门已经实现很成熟的信息共享,通过联网核查,银行可以直接在系统中核查:企业相关人员手机号码信息、企业纳税状态、企业登记注册等信息等等。

如今,企业信息联网核查系统的运行,加上大额现金管理的试点实施,超过规定的大额现金业务信息就会直接从银行推送到相关部门!

税务部门本身就拥有强大的金三系统,对税负异常、发票开具异常、财务数据异常等情形进行实时监控,如今加上银行私户、公户的大额业务交易的信息,几乎可以超级精准的锁定偷税!

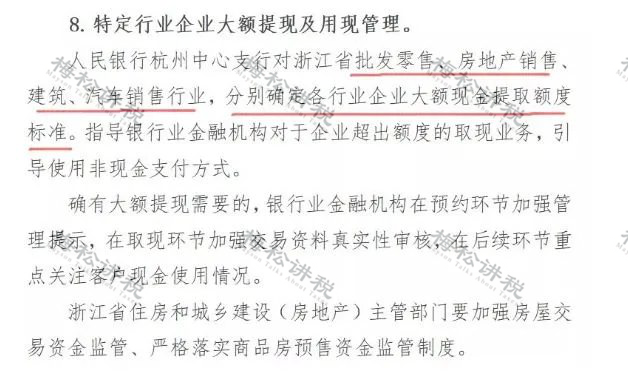

3、四大行业被点名,秘密不再是秘密

批发零售、房地产、建筑、汽车销售四大行业被点名,为什么要单独指出?行业里的人应该心里清楚明白。

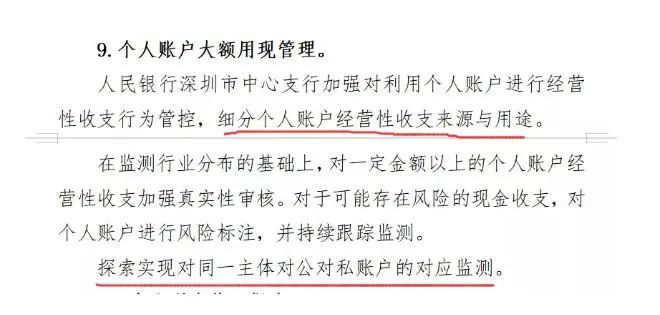

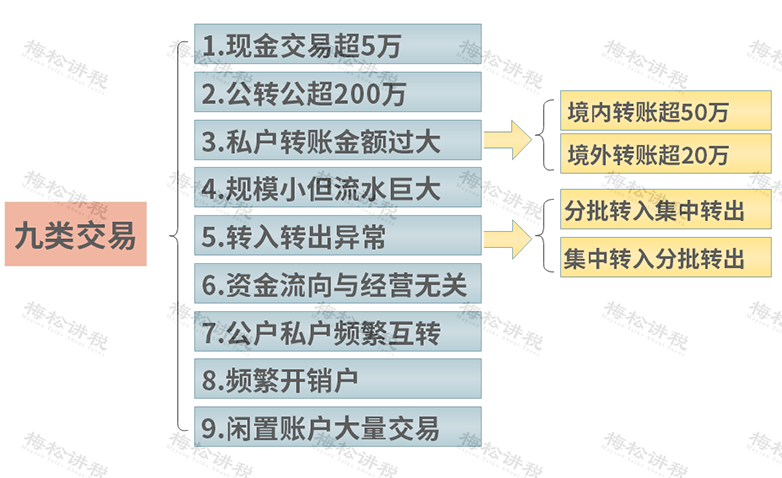

4、注意了!企业的9种情况将被重点监管!

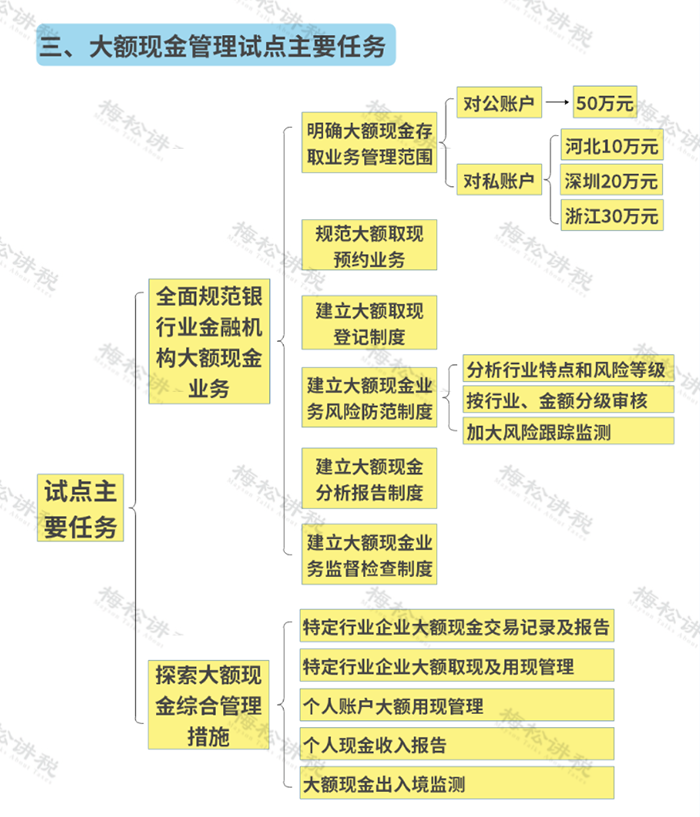

附:大额现金管理试点的主要内容

声明:此网站所刊载文章、图片等,属于相关权利人所有,若因客观原因存在使用不当的情况,敬请与我们联系及时依法删除或修改处理。

这里有更多的财税信息、更专业的政策解读、最激烈的热点碰撞,还有海量的免费课程体验,欢迎加入财税讨论群(微信号:linkedf-fans)