01

重罚800万!

利用劳务费偷税被罚

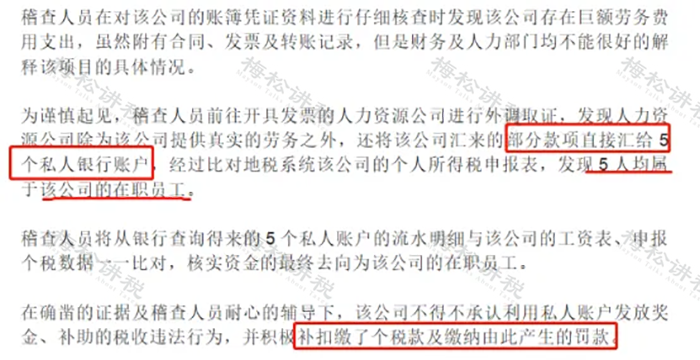

近日,深圳某公司因利用劳务公司开具劳务费发票偷税漏税被查。

该公司利用劳务公司开具劳务费发票,实际上是发放正式员工奖金、补助。

最终,税务机关对该公司的涉税违法行为作出了补扣缴个税1600多万、罚款800多万元的税务处理处罚决定。

所谓工资薪金,就是给老板打工,老板给钱。而这个案例中所提及的“多转几手”无论从那个方面看,实际上都是员工受雇的所得,理应并入工资、薪金所得合并计缴个人所得税,所以需要补税及罚款。

如果支付劳务费没有发票怎么办?继续往下看。

02

企业支付给个人劳务费

必须取得发票才能税前扣除吗?

不一定,要看具体的情形。

情形一:

企业直接在人才市场找了一个程序员,帮助企业完成了一个小程序的构建,为期2个月,共支付报酬10000元。

在这种情形下,兼职人员按次取得报酬,双方之间不存在“劳动(雇佣)关系”,属于“劳务报酬所得”,因此企业应当取得该兼职人员代开的发票作为税前扣除的依据。

情形二:

企业直接在人才市场找了一个兼职会计,帮助企业每月进行账务处理,每月支付报酬1000元。在这种情形下,兼职人员每月取得报酬,是不是每次都必须取得劳务费发票呢?

根据我们前面所说,如果双方属于“劳务(非雇佣)关系”,则需要取得发票作为税前扣除凭证,如果属于“劳动(雇佣)关系”,则可以作为工资薪金支出,以工资表的形式列支。

03

个人劳务报酬税怎么算?

一、征收范围

劳务报酬所得,是指个人从事设计、装潢、安装、制图、化验、测试、医疗、法律、会计、咨询、讲学、新闻、广播、翻译、审稿、书画、雕刻、影视、录音、录像、演出、表演、广告、展览、技术服务、介绍服务、经纪服务、代办服务以及其他劳务取得的所得。

二、个人劳务报酬税怎么算

1、劳务报酬按次计算,800以下免税,800-4000扣除800后20%计算,4000以后扣除20%后再按照20%税率

2、每次收入在4000元以上的:应纳税额=每次收入额*(1-20%)*20%

3、每次收入的应纳税所得额超过20000元的:

应纳税额=每次收入额*(1-20)*适用税率-速算扣除数超过20000-50000的部分,税率30%,速算扣除数2000超过50000元的部分,税率40%,速算扣除数7000

简单来说就是:

1、劳务报酬所得在800元以下的,不用缴纳个人所得税;

2、劳务报酬所得大于800元且没有超过4000元,可减除800元的扣除费用;

3、劳务报酬所得超过4000元的,可减除劳务报酬收入20%的扣除费用。

04

支付给个人15000元劳务费

可以拆成每天500元付款吗?

分拆支付劳务费可能存在税务风险。

风险一:可能会被税务机关核定不能进行税前扣除

小白的老板想采用此种支付方式,无非是想利用税法中“每次(日)销售额不超过300~500元”可以不取得发票就可税前扣除的规定。

根据《中华人民共和国增值税暂行条例》及其实施细则、《财政部税务总局关于实施小微企业普惠性税收减免政策的通知》(财税〔2019〕13号)等的规定:

小额零星经营业务可按以下标准判断:按月纳税的,月销售额不超过10万元;按次纳税的,每次(日)销售额不超过300~500元(深圳市为500元)。但如果个人从事应税项目经营业务的销售额超过上述规定,相关支出仍应以发票(包括按照规定由税务机关代开的发票)作为税前扣除凭证。

虽然根据上述规定,企业已经满足了每次(日)销售额不超过300~500元(深圳市为500元)小额的标准,但对于如何认定“零星”交易,目前税法并没有具体的次数标准。如果当地税务机关在核查时,认定该项业务不属于“小额零星业务”,则该笔支出在没有发票的前提下就不能进行税前扣除。

因此,如果企业想采用此种支付方法,建议提前和当地税务局做好沟通。

风险二:代扣代缴个人所得税的风险

对企业来说,如果采用此种支付方式,未进行个人所得税的代扣代缴,是不符合税法规定的。

根据《个人所得税法》第九条第一款的规定:

“个人所得税以所得人为纳税人,以支付所得的单位或者个人为扣缴义务人”。

另外,根据《个人所得税法实施条例》(国务院令707号)第十四条第一款的规定:

(一)劳务报酬所得、稿酬所得、特许权使用费所得,属于一次性收入的,以取得该项收入为一次;属于同一项目连续性收入的,以一个月内取得的收入为一次。

在30天内连续收到咨询费,属于同一项目的连续性收入,企业应当按照15000元代扣代缴个人所得税,而不能以500元进行申报。

05

支付劳务报酬

6大误区

一、支付自然人的劳务报酬,不需要发票就可以税前扣除

错!支付自然人的劳务报酬,当然需要取得劳务报酬的发票,才可以税前扣除。

根据国家税务总局公告2018年第28号的规定,支付自然人的劳务报酬不超过500元的,也可以用收款凭证税前扣除。

二、支付自然人的劳务报酬,在代开发票环节税局大厅来征收个人所得税

错!自然人取得劳务报酬所得、稿酬所得和特许权使用费所得申请代开发票的,在代开发票环节不再征收个人所得税。

代开发票单位( 包括税务机关和接受税务机关委托代开发票的单位)在发票备注栏内统一注明“个人所得税由支付人依法扣缴”。

三、企业支付外部人员劳务报酬10300元,代扣20%个税的时候是按照含税收入来计算个税?

错!应按照不含税收入计算代扣的个税。

不含税收入=10300/1.03=10000元。代扣的个税=10000*(1-20%)*20%=1600元。

依据:国家税务总局12366北京中心答复:您好,劳务报酬所得项目计税依据为不含增值税收入。

计算个人所得税时,已缴纳的增值税附征税费,可以从不含增值税收入中扣除后,再减除费用。

四、支付自然人的劳务报酬,支付方在预扣个人所得税的时候直接乘以20%税率计算

错!需要先计算收入额,再按照税率20%预扣个税。

《个人所得税法》第六条:劳务报酬所得、稿酬所得、特许权使用费所得以收入减除百分之二十的费用后的余额为收入额。

1.每次收入不超过四千元的,费用按八百元计算。

2.每次收入四千元以上的,减除费用按百分之二十计算。

五、支付自然人的劳务报酬不超过800元的,无需申报个税

错!公司作为劳务报酬的支付方,应履行扣缴的义务。劳务报酬所得每次收入未超过800元的,由于计算预扣预缴时“劳务报酬所得每次收入不超过四千元的,减除费用按八百元计算”,所以应预扣预缴个人所得税税额为0。

但是0并不代表不需要申报。

六、支付同一自然人的同一项目的劳务报酬,一个月内多次取得的,每次都可以减去800元或者20%扣除

错!劳务报酬所得,属于一次性收入的,以取得该项收入为一次;

属于同一项目连续性收入的,以一个月内取得的收入为一次。

声明:此网站所刊载文章、图片等,属于相关权利人所有,若因客观原因存在使用不当的情况,敬请与我们联系及时依法删除或修改处理。

这里有更多的财税信息、更专业的政策解读、最激烈的热点碰撞,还有海量的免费课程体验,欢迎加入财税讨论群(微信号:linkedf-fans)