01

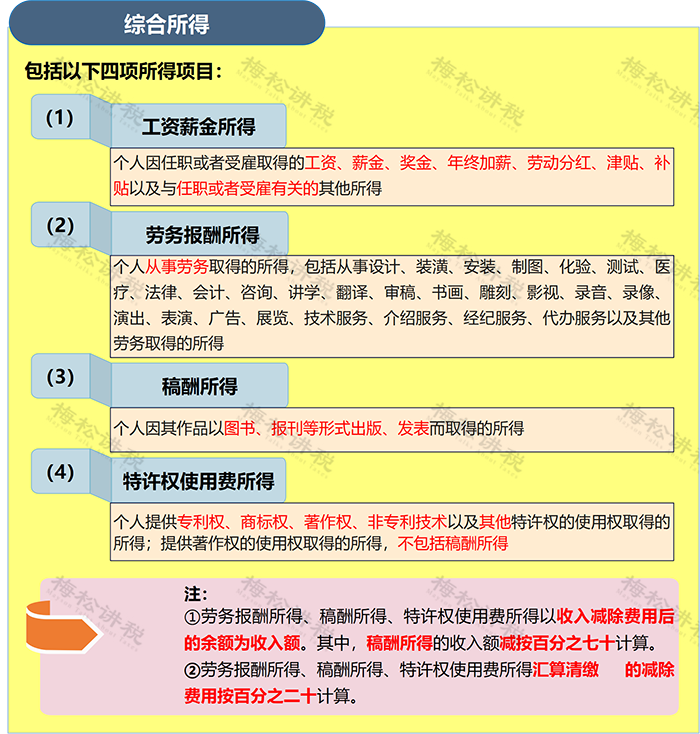

综合所得

值得关注的55个风险点

综合所得是个税所得项目中最常见的,几乎与每个人都息息相关,同时也最容易出现风险。

一、核算范围的风险(34个)

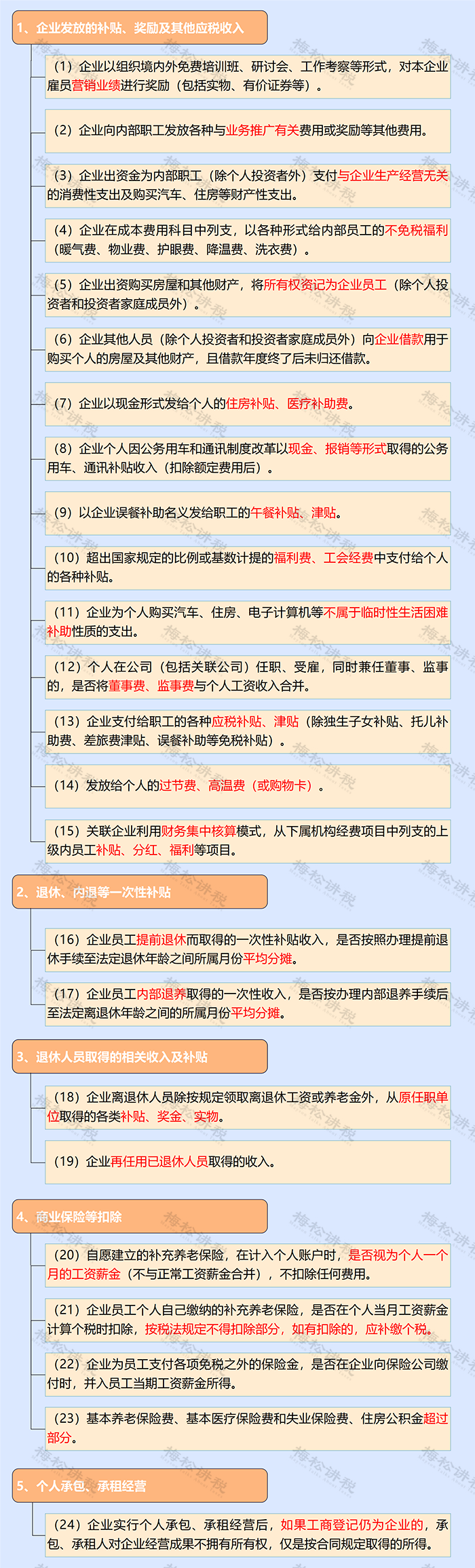

(一)关注以下24种情形是否按照“工资薪金所得”扣缴个税

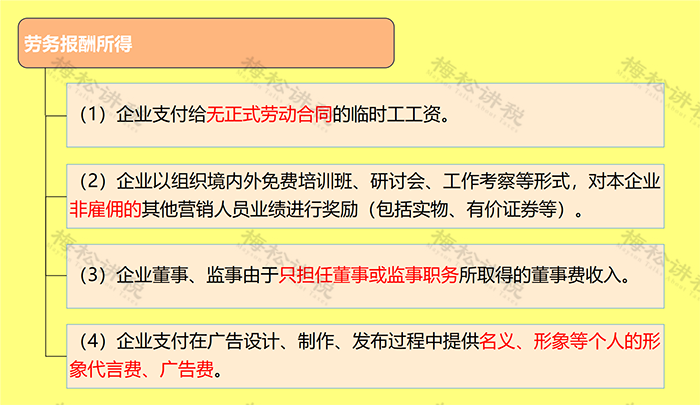

(二)关注以下4种情形是否按照“劳务报酬所得”扣缴个税

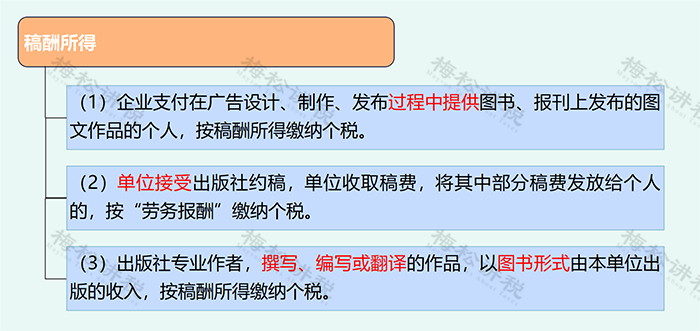

(三)关注以下3种情形是否按照“稿酬所得”扣缴个税

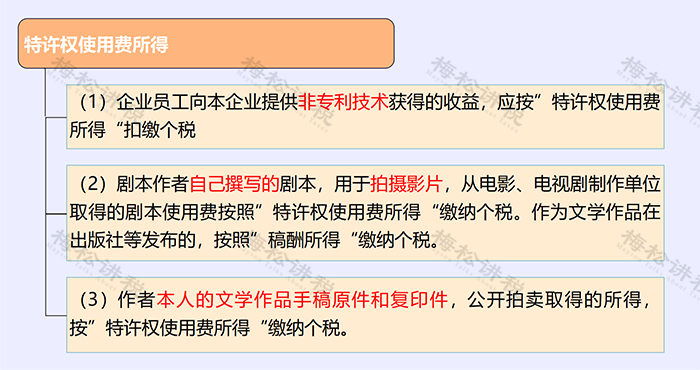

(四)关注以下3种情形是否按照“特许权使用费所得”扣缴个税

二、扣除项目的风险(21个)

综合所得可扣除的项目繁多,主要有:基本扣除、专项扣除、专项附加扣除等等。其中,基本扣除每年6万元;专项扣除主要有社保(基本养老、基本医疗、工伤保险)和公积金两项;专项附加扣除7项。

其中,专项附加扣除由个人自行填写,故此处也会存在较大的风险。

02

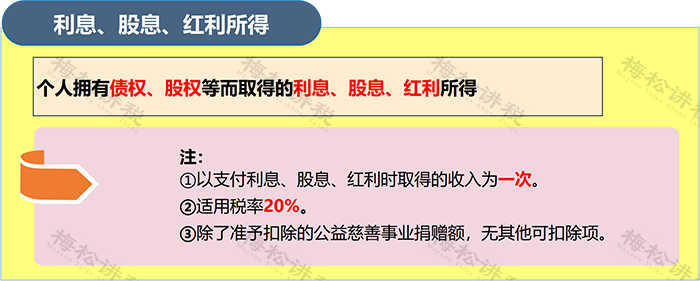

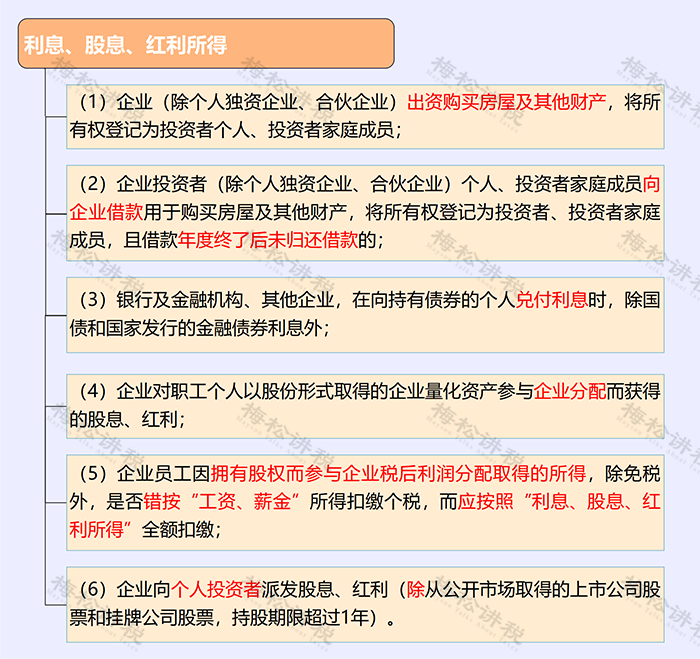

利息、股息、红利所得

值得关注的6个风险点

利息、股息、红利所得涉及股东分红的问题,因此是税收风险的高发地。其风险主要在于纳税义务发生时,是否按时缴纳了个人所得税。这里我们需要主要关注6种情形:

03

经营所得

值得关注的6个风险点

经营所得涉及的主体包括个体工商户、个人独资企业和合伙企业。近年来,大肆利用经营所得核定征收税筹翻车的事件频发,因此其风险主要在于业务的真实性上,主要有以下6点值得关注:

04

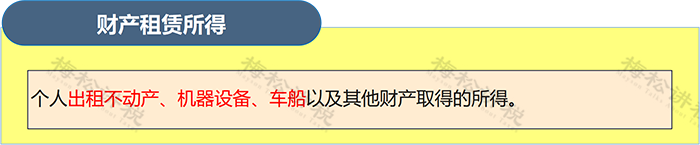

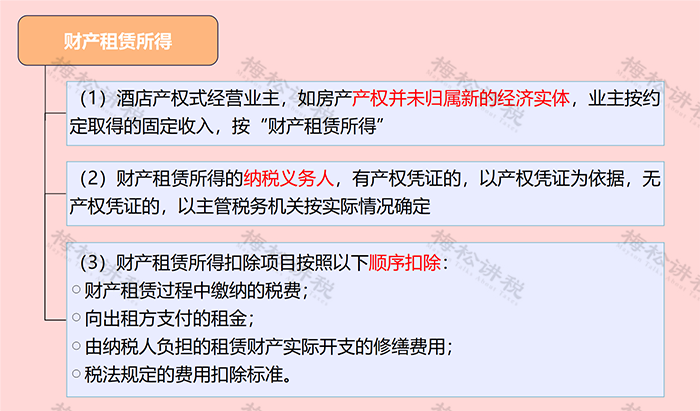

财产租赁所得

值得关注的3个风险点

财产租赁所得主要的涉税风险主要在于纳税义务人的确定以及费用扣除上,主要有以下3点值得关注:

05

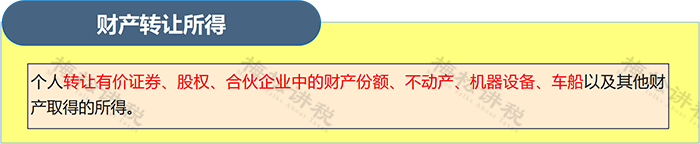

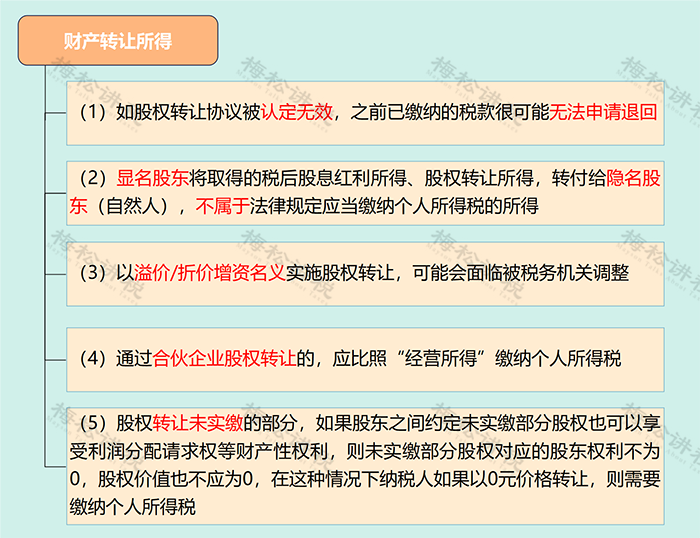

财产转让所得

值得关注的5个风险点

财产转让所得,涉及“股权转让”问题,所以也是风险的重灾区。主要有以下5点值得关注:

06

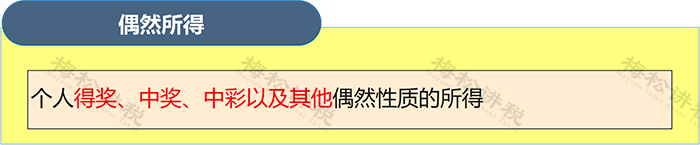

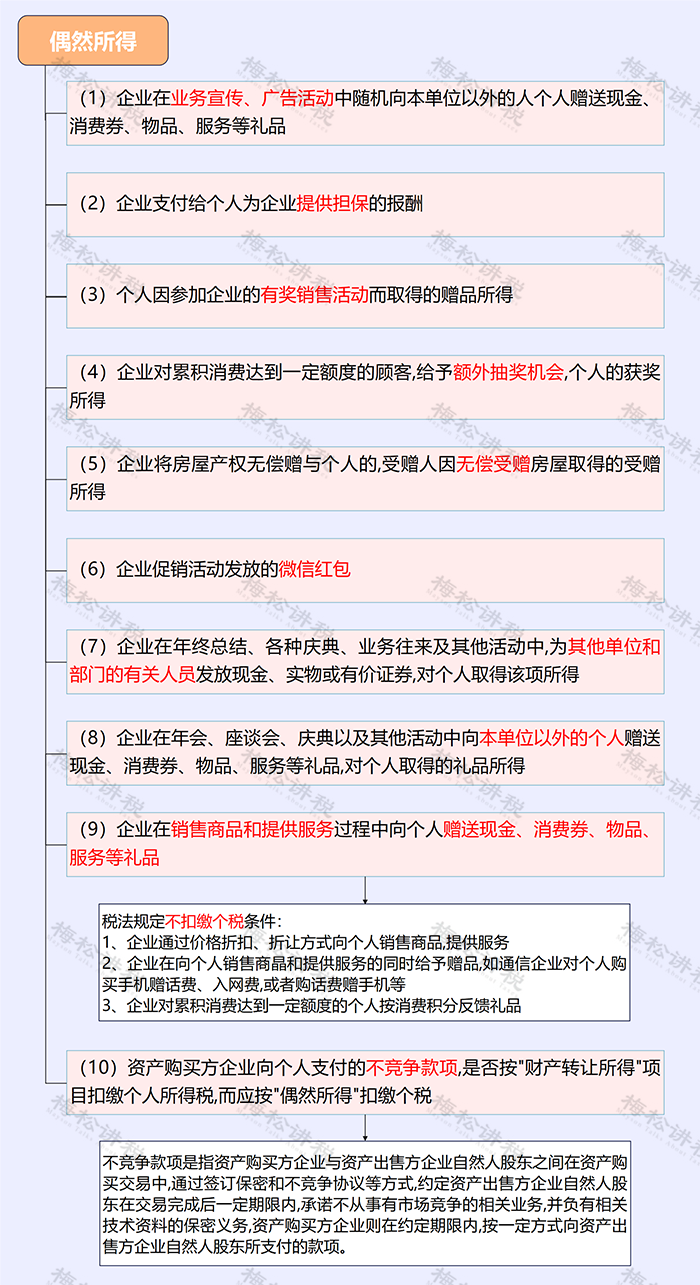

偶然所得

值得关注的10个风险点

偶然所得全额纳税,除准予扣除的公益性捐赠外,无其他相应的扣除项目。因此,其风险也主要集中在核算范围上,主要包括以下10种情形:

07

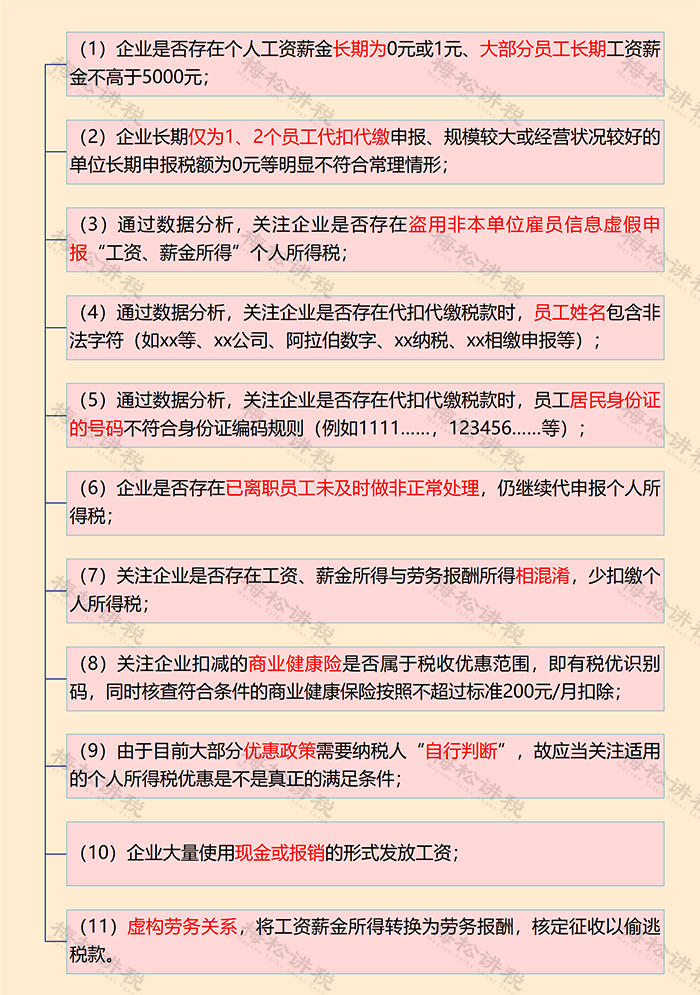

其他需要关注的

11项异常状况

随着“金税四期”上线,“一人式档案”的建成,税局对个人的监管更加严格,以下这些关于个税的异常情况,也必须引起大家的关注 :

声明:此网站所刊载文章、图片等,属于相关权利人所有,若因客观原因存在使用不当的情况,敬请与我们联系及时依法删除或修改处理。

这里有更多的财税信息、更专业的政策解读、最激烈的热点碰撞,还有海量的免费课程体验,欢迎加入财税讨论群(微信号:linkedf-fans)