01

分红交不交个税?

税局明确!

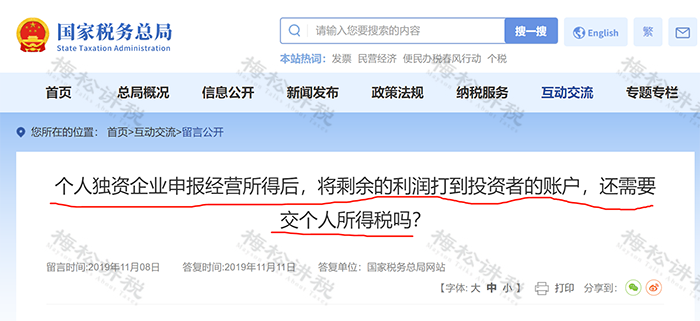

近日,小编在国家税务总局网站上看到这样一篇答疑:

“个人独自企业申报经营所得后,将剩余利润打到投资者账户,还需要交个人所得税吗?”

税务总局回复如下:

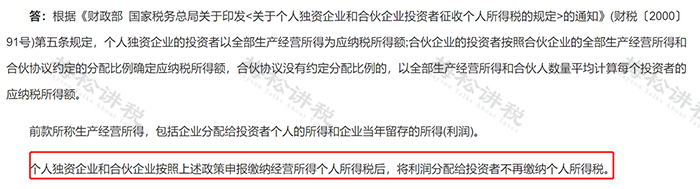

“……个人独资企业和合伙企业按照上述政策申报缴纳经营所得个人所得税后,将利润分配给投资者不再缴纳个人所得税。”

其实这个问题很好理解,因为个独和合伙企业申报经营所得时已经缴纳了个人所得税,分回利润时如果再缴纳个税,就会出现重复纳税的问题。

但是小编在12366纳税服务中心上,却看到了另一篇答疑:

问题内容

合伙企业发生自然人合伙人退货或者合伙份额转让,如何缴纳个人所得税?

税局回复

“……

根据《国家税务总局关于个人终止投资经营收回款项征收个人所得税问题的公告》(国家税务总局公告2011年第41号)文件规定:

一、个人因各种原因终止投资、联营、经营合作等行为,从被投资企业或合作项目、被投资企业的其他投资者以及合作项目的经营合作人取得股权转让收入、违约金、补偿金、赔偿金及以其他名目收回的款项等,均属于个人所得税应税收入,应按照“财产转让所得”项目适用的规定计算缴纳个人所得税。……”

也就是说,如果按照这个答疑,合伙企业和个独的投资人如果退伙,取得分回利润的话就要按照“财产转让所得”缴纳个人所得税了。

关于这两个答疑的冲突性,网友也有不同的观点,但小编还是觉得第一个答疑比较合理,不会出现重复纳税的问题。

你是怎么看的呢?欢迎大家留言区踊跃发言哦~

02

公司给股东分红

是否一定交个税?

1、股东从公司分红,是否一定交个税?

答复:不一定。

(1)外籍股东免征分红的个人所得税。

(2)挂牌公司(新三板)的股东,持股期限超过1年,免征分红的个人所得税。

(3)个人持有的上市公司股票分红,为了鼓励股民长线投资、价值投资,出台了差别化交税的政策,也就是股票持股时间超过一年,分红免税。

2、年终了股东要分红,请问分红比例必须按照出资比例来分红吗?

答复:不一定,全体股东签订《股东协议》可以约定不按照出资比例分红。

3、公司亏损能否给股东分红?

答复:公司亏损,是没法给股东分红的。

4、公司有盈利但是不分红是否合法?

答复:公司盈利了,可以不向股东分红,税务上没有硬性要求必须分红。

提醒:

公司连续五年盈利,却连续五年不给股东分利润的情况下,股东可以请求公司收购自己的股权,公司会提供收购方案然后支付给股东合理的价位,股东完成退股。

5、我公司占股被投资企业10%,我能否不按照占股比例取得股息分红?这样分红是否还享受免征企业所得税?

答复:

(1)可以不按照出资比例分取红利,需要全体股东约定;

(2)你公司取得不按股权出资比例分红的投资收益,可以享受免征企业所得税的优惠。

6、自然人股东甲,2020年12月份根据股东会决议,应取得利润分红100万元,2021年6月份该笔分红会到账。请问个人所得税上该笔分红的纳税义务发生时间是何时?

答复:支付所得时履行扣缴义务,因此个税的纳税义务发生时间为每次取得分红的日期。

03

公司注销时,自然人股东分回的财产

按分红所得还是财产转让所得缴税?

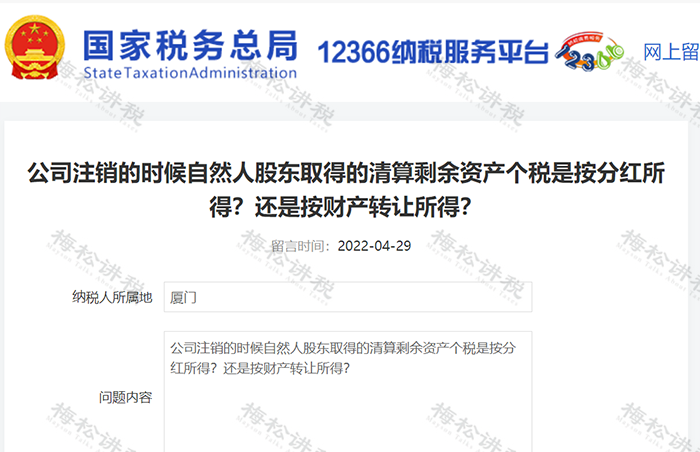

问题内容

公司注销的时候自然人股东取得的清算剩余资产个税是按分红所得?还是按财产转让所得?

税局回复

……

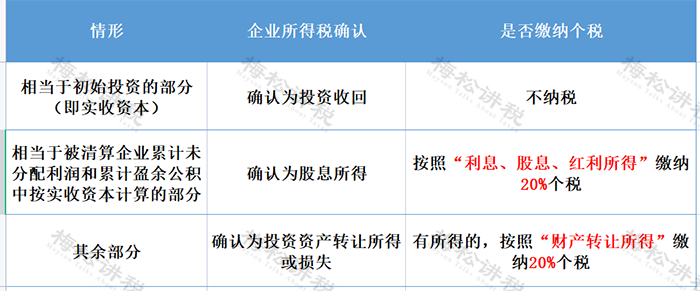

被清算企业的股东分得的剩余资产的金额,其中相当于被清算企业累计未分配利润和累计盈余公积中按该股东所占股份比例计算的部分,应确认为股息所得;剩余资产减除股息所得后的余额,超过或低于股东投资成本的部分,应确认为股东的投资转让所得或损失。

……

给大家总结如下:

04

收藏!

公司、合伙企业、个独

和个体工商户的分类和区别

声明:此网站所刊载文章、图片等,属于相关权利人所有,若因客观原因存在使用不当的情况,敬请与我们联系及时依法删除或修改处理。

这里有更多的财税信息、更专业的政策解读、最激烈的热点碰撞,还有海量的免费课程体验,欢迎加入财税讨论群(微信号:linkedf-fans)