2026年3月,自然人电子税务局扣缴端完成了新版本的强制升级,针对个税预缴申报推出多项核心调整,直接影响员工个税税额计算,会计人员发工资时要注意啦!

01

重磅!

5000元减除,从看“月份”到看“申报” !

本次升级最核心的调整,是5000元/月减除费用的累计计算规则,直接关系员工个税预缴金额,疏忽这条变化将导致员工预缴环节多缴个税!

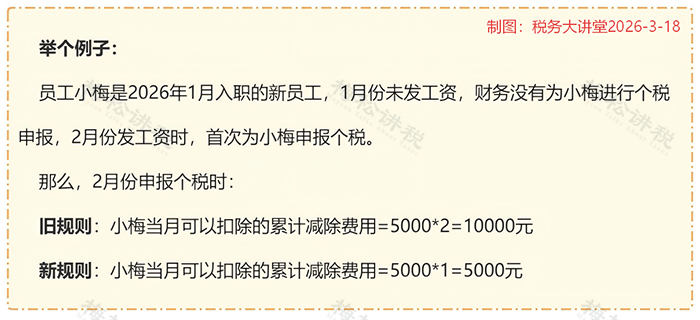

1、新旧规则对比

-

旧规则(看月份):累计减除费用=5000元×当年截至本月的任职受雇月份数,系统按入职时间自动累计额度,即便未申报也不会作废。

-

新规则(看申报):累计减除费用=本期减除费用+上期累计减除费用,仅实际完成申报,系统才认可对应月份额度,未申报则额度直接作废,不再自动补发。

2、关键提醒

在新的减除费用扣减规则下,员工入职后即便未发工资,也建议先做个税零申报,这样可以在个税预缴阶段,为员工最大限度的降低预缴税额。

公司因资金问题暂停发放工资的情况,也同样建议先做个税零申报。

3、特别注意

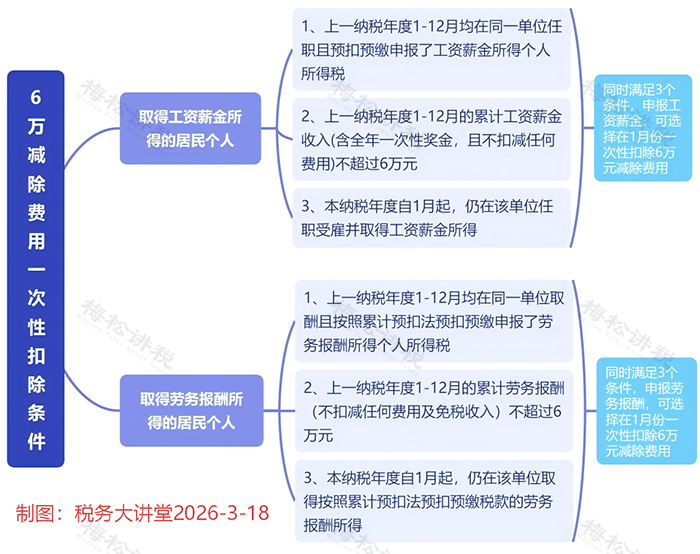

该调整不影响可选择“一次性扣除6万元减除费用”的员工,以及在员工信息采集时“是否扣除减除费用”选项主动选择“否”的人员。

另外,小编给大家整理了,可以选择“一次性扣除6万元减除费用”的情形:

02

超省心!

离职人员管理简化,补发工资申报规范!

针对离职人员信息维护、补发工资申报的痛点,系统做了针对性优化,取消烦琐操作,同时明确申报规则:

1、核心优化点

-

取消手动选择员工“正常/非正常”状态,离职员工仅需填报离职日期并报送,操作更简洁;

-

新增“离职后补发工资”勾选项+补发税款所属月份字段,解决补发工资申报无依据问题;

-

支持隐藏离职人员信息,避免申报时误选,且隐藏信息可随时恢复,不影响历史申报数据。

2、关键提醒

-

勾选 “离职后补发工资”,准确填写在职归属月份;

-

系统自动匹配归属期减除费用额度,正常累计扣除;

-

无归属期的补发工资,直接全额计税,不填减除费用。

3、实操举例

员工小松2025年10月底离职,2026年1月补发工资,申报个税时这样做:

-

第一步,在【人员信息采集】里找到小松,保持离职日期不变,但要把“是否离职后补发工资”选“是”,并填写“补发税款所属月份”。

-

第二步正常做【综合所得申报】。申报表里,税款所属期要选实际发放的月份,比如2026年1月发放,就选202601。

03

严监管!工资与“三险一金”联动校验

紧扣金税四期“数据治税”要求,系统新增个税申报的三险一金扣除金额与社保系统实际缴纳金额精准比对,直接防范企业虚报工资、高薪低缴社保等违规行为,数据不匹配将触发风险提示甚至阻断申报:

1、核心规则

申报时,系统自动比对个税申报工资数据与社保、公积金缴纳数据,若二者金额显著不匹配,将直接触发风险提示;情节严重的,会阻断申报。

2、特殊情形处理

劳务派遣、退休返聘未参保人员,可按规定跳过校验,但必须留存相关证明材料备查,以避免后续税务核查无依据。

3、实操建议

个税申报前,务必逐一核对工资与社保、公积金缴纳数据的一致性,提前排查异常,以避免申报被拦截。

04

超实用!员工信息可查可控

系统新增两项高频查询功能,直接解决员工个税APP注册排查、劳务代开发票核对的实操难题,同时明确企业代扣代缴义务,减少信息采集和发票核对疏漏:

1、一键筛查未注册个税APP员工

该模块,可快速导出本单位未注册个税APP的员工名单,方便及时引导员工注册,确保专项附加扣除信息准确采集,以避免扣除项漏算影响员工个税。

2、劳务代开发票明细全查询

该模块,可查询2023年1月起,个人向本企业提供劳务/服务的代开发票全部明细(含发票号、金额、应税项目),以实现发票信息可追溯。

3、重要提醒

查询到劳务代开发票信息后,企业需按规定对代开环节未预缴个税的劳务报酬履行代扣代缴,否则将承担相应法律责任。

05

更高效!

申报流程简化,责任前置提升效率

本次升级对个税申报全流程做简化优化,减少财务手动操作工作量,同时通过功能设计规范扣除项填报、明确企业责任,直接降低申报异常概率:

1、六万减除费用自动勾选

符合条件的员工(上一年度全年在本单位任职、累计工资≤6万元、本年度继续任职),系统默认一次性扣除6万元,也可根据实际手动调整为每月5000元(员工收入超6万元、有多处所得的,需及时手动调整)。

2、新增汇算清缴状态查询

可实时追踪员工个人所得税年度汇算清缴办理进度,方便企业及时提醒员工完成汇算,履行提醒责任。

3、扣除项填报规范调整

取消原“其他扣除”栏次,新增交通、通讯费等专项填写项,需按新模板规范填报,相关费用不得再填入“其他扣除”。

核心总结+实操建议,避开所有坑!

本次个税扣缴端升级,核心围绕简化流程、强化监管、便民高效展开,高度契合金税四期“数据治税”的监管趋势,既减轻财务实操负担,又进一步规范企业个税申报行为。为避免操作失误引发涉税风险,建议财务、HR做好以下几点:

-

快速熟悉扣缴端新功能,员工入职后即便未发工资,也务必完成零申报,以保住员工5000元减除费用额度。

-

申报前全面核对工资、社保、公积金数据,确保三者匹配一致,以提前排查异常。

-

按新规处理离职人员信息及补发工资申报,准确勾选选项,填写所属月份,杜绝错报。

-

及时引导未注册个税APP的员工完成注册。查询劳务代开发票明细后,严格履行代扣代缴义务。

-

按新模板规范填报扣除项。员工需调整减除费用扣除方式的,及时手动操作。

-

申报完成后,再次核对申报数据,做好操作记录,留存备查,确保数据无误。

声明:此网站所刊载文章、图片等,属于相关权利人所有,若因客观原因存在使用不当的情况,敬请与我们联系及时依法删除或修改处理。

这里有更多的财税信息、更专业的政策解读、最激烈的热点碰撞,还有海量的免费课程体验,欢迎加入财税讨论群(微信号:linkedf-fans)